Bank bankrutuje i co dalej? Pieniądze Polaków będzie czekać zmiana

Gwarancje depozytów budzą zainteresowanie głównie w czasie bankowych kryzysów. Nie inaczej jest teraz. Obecny limit w postaci równowartości 100 tys. euro, do którego Polacy się przyzwyczaili, nie jest jednak wieczny. Prędzej czy później będzie musiał być zmieniony lub też zmieni się nasze podejście do banków.

Niedawne zawirowania wokół amerykańskich banków – z głośną upadłością Silicon Valley Bank na czele – sprawiły, że nieco zapomniany temat gwarancji depozytów bankowych wrócił na nagłówki czołowych portali internetowych.

W USA, gdzie istnieje ponad 4 tys. banków, kwestia jest szczególnie ważna, ponieważ klienci niekoniecznie wiedzą o tym, czy instytucja, której powierzyli pieniądze, jest objęta gwarancjami Federalnej Korporacji Gwarantowania Depozytów (FDIC). Za oceanem standardowy limit wynosi 250 tys. dolarów, co wystarcza na pełną gwarancję dla większości Amerykanów.

Zostawmy jednak debatę w Stanach na temat systemu gwarancji depozytów (aczkolwiek to oni wymyślili tego typu system już w 1933 r., więc są i będą trendsetterami) i zajmijmy się tym, jak ten obszar wygląda w Polsce.

Dalsza część artykułu pod materiałem wideo

Decyzje NBP w kampanii wyborczej. "Tego Adam Glapiński nigdy nie zrobi"

Polski system gwarancji depozytów Bankowego Funduszu Gwarancyjnego

Za gwarancje depozytów w naszym kraju od 1995 r. odpowiada Bankowy Fundusz Gwarancyjny. Instytucja ta powstała w czasach, gdy upadłości banków nie należały do rzadkości.

Pierwszą bankową plajtę w III RP zaliczył Bank Spółdzielczy w Śremie (1992 r.). To właśnie tego typu niewielkie banki zdecydowanie najczęściej upadały w kolejnych latach. W 1993 r. upadło 10 banków (wszystkie spółdzielcze), w 1994 r. aż 23 (również same spółdzielcze), a w 1995 r. aż 60 (w tym 57 spółdzielczych i 3 komercyjne).

Pierwsze lata działalności Funduszu to okres bardzo intensywnej pracy przy wypłatach środków gwarantowanych. Większość upadłości dotyczyła małych banków spółdzielczych. Niemniej jednak ich liczba wskazuje, że bez systemu gwarantowania depozytów, ryzyko powstania katastrofalnej w skutkach paniki bankowej byłoby bardzo realne. Warto podkreślić, że ówczesne reakcje społeczne na niedostępność środków na rachunkach w zawieszonych lub upadłych bankach były dużo spokojniejsze niż obecnie. Pomimo stosunkowo długiego okresu, jaki upłynął od momentu niedostępności depozytów do ich wypłaty przez BFG, deponenci w zasadzie cierpliwie czekali na zwrot należnych im środków" – czytamy w artykule autorstwa Tomasza Obala, członka zarządu BFG, podsumowującego pierwsze 25 lat istnienia instytucji.

W kolejnych latach liczba upadłości w sektorze bankowym malała. W 1996 r. upadło "tylko" 31 instytucji, rok później 6, w 1998 r. już jedynie 4, a w latach 1999-2001 po jednym (wśród nich najgłośniejsza sprawa Banku Staropolskiego). Na następną upadłość banku trzeba było czekać aż do 2015 r. (SK Bank w Wołominie).

Limit BFG rósł, ale przestał

W czasie istnienia BFG mocno zmieniał się też limit gwarancji, który dziś wynosi 100 tys. euro na osobę dla depozytu w danym banku. To dużo więcej od obowiązującego do 1997 r. limitu w postaci równowartości 3000 ECU (jednostka rozliczeniowa UE, zastąpiona potem przez euro w relacji 1 do 1). Na dodatek, wówczas klient musiał liczyć się z utratą 10 proc. środków z przedziału 1000-3000 ECU, co budziło spore kontrowersje.

Również od połowy lat 90. na poziomie Unii Europejskiej, do której standardów Polska dopiero aspirowała, uchwalono dyrektywę określającą minimalną wysokość gwarancji na 20 000 ECU przy braku partycypacji ze strony deponentów. Poziom ten w naszym kraju osiągnięto dopiero w 2003 r., tuż przed akcesją do UE.

|

Limity gwarancji Bankowego Funduszu Gwarancyjnego |

|

|

Kwota gwarantowana w EUR |

Obowiązywała do |

|

3000 |

30.06.1997 |

|

4000 |

31.12.1997 |

|

5000 |

31.12.1998 |

|

8000 |

31.12.1999 |

|

11 000 |

31.12.2000 |

|

15 000 |

31.12.2001 |

|

18 000 |

31.12.2002 |

|

22 500 |

27.11.2008 |

|

50 000 |

30.12.2010 |

|

100 000 |

nadal |

|

Źródło: "Bezpieczeństwo depozytów

bankowych w polskim |

Analizując całą wspólnotę pod kątem wielkości aktywów czy dochodów gospodarstw domowych, można więc powiedzieć, że z polskiej perspektywy limit gwarancji jest wyższy niż np. w przypadku mieszkańców Luksemburga, Niemiec, Holandii czy innych bogatych krajów zachodnich. W ich wypadku 100 tys. euro to znacznie mniej, choćby gdy weźmiemy pod uwagę roczne zarobki czy pieniądze pochodzące ze sprzedaży pojedynczej nieruchomości (choć w tym ostatnim wypadku i w Polsce obowiązują szczególne zapisy – informacje znaleźć można na stronie BFG).

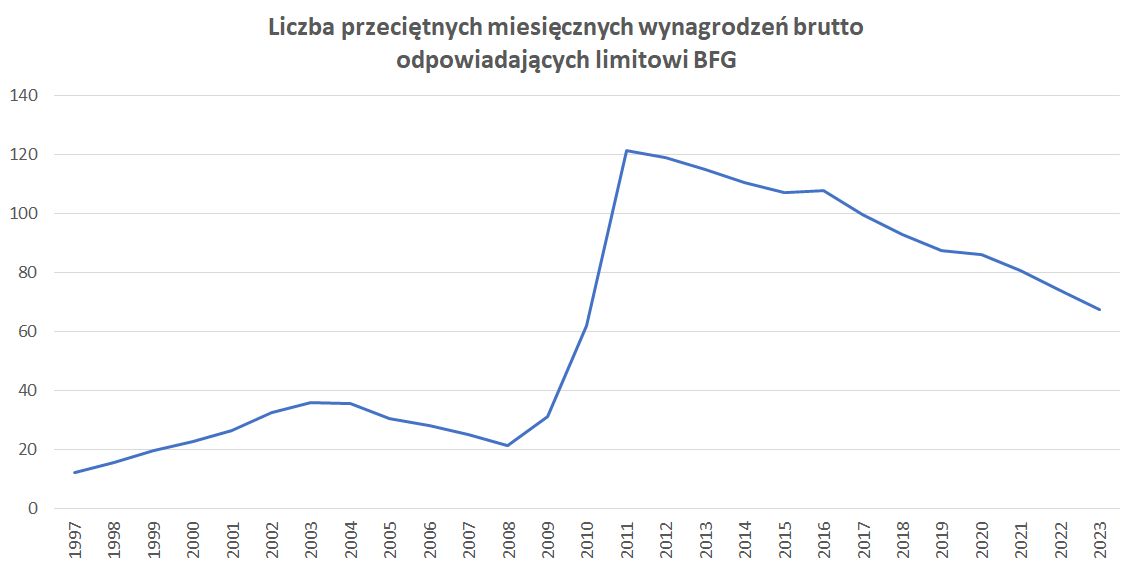

Nominalnie zapisany limit w otoczeniu permanentnej (a ostatnio bardzo wysokiej) inflacji musi jednak sprawiać, że realna wartość gwarancji sukcesywnie maleje. Zestawiając przytoczone dane historyczne o limitach gwarancji BFG z danymi o przeciętnych wynagrodzeniach Polaków, można dojść do wniosku, że poziom gwarancji jest dziś zbliżony do obowiązującego w 2010 r., gdy byliśmy tuż po podwyższeniu go z 22,5 tys. do 50 tys. euro (do porównań wykorzystano średni kurs euro w NBP w danym miesiącu).

Podobny efekt dałoby przyrównanie kwoty gwarancji do polskiego PKB per capita wyrażonego w euro. W 2022 r. stosunek ten wyniósł 6,86 podczas gdy w 2011 r. przekraczał 10.

Debata wbudowana w system

Jako Polska jednostronnie raczej nie zwiększymy limitu gwarancji BFG – podobnie jak w latach ubiegłych, zrobimy to wówczas, gdy zapadnie decyzja na poziomie całej UE. Chociaż projekt pełnej unii bankowej to wciąż melodia przyszłości, to w ostatnich latach również w Polsce widzieliśmy, jak działają unijne regulacje dotyczące banków w kłopotach. Wystarczy przywołać przypadki przymusowych restrukturyzacji (czyli de facto "zwinięcia" z rynku) Idea Banku oraz Getin Noble Banku. W obu przypadkach w ruch poszły przepisy stanowiące implementację unijnej dyrektywy BRRD, dotyczącej "naprawy i restrukturyzacji oraz uporządkowanej likwidacji banków".

W wypadku obu tych instytucji klienci posiadający równowartość ponad 100 tys. euro nie stracili swoich pieniędzy. Stało się tak dlatego, że zgodnie z przepisami dotyczącymi przymusowej restrukturyzacji banku, środki powyżej 100 tys. euro są uprzywilejowane – mogą pokrywać koszty tej restrukturyzacji dopiero w ostatniej kolejności.

W takiej sytuacji środki powyżej 100 tys. euro mogą zostać zamienione na akcje tego podmiotu, który będzie kontynuował działalność. Taką operację nazywa się konwersją zobowiązań. Środki powyżej 100 tys. euro mogą również w części nie zostać zwrócone klientom. Mówimy wówczas o częściowym umorzeniu zobowiązań – wyjaśnia BFG.

Nie można jednak wykluczyć, że jeśli limit gwarancji pozostanie niezmieniony, a jakiś bank wpadnie w tarapaty i będzie musiał zostać zrestrukturyzowany, to osoby posiadające depozyty przewyższające limit (o co będzie coraz łatwiej) mogą zostać z akcjami banku lub po prostu stracić część pieniędzy.

Przez lata Polacy żyli w bezpiecznym poczuciu, że ich pieniądze są w pełni bezpieczne – ostatecznie mało kto ma w jednym banku ponad 100 tys. euro (limit obowiązuje osobno dla każdej instytucji). Prędzej czy później jednak, choćby z powodu samej inflacji, i do nas wróci kwestia szerokiej dyskusji na temat bankowych gwarancji. To kwestia wbudowana w kształt obecnego systemu finansowego.

Michał Żuławiński, redaktor w Stowarzyszeniu Inwestorów Indywidualnych

![Wielka armia i jeszcze większy deficyt. Zbrojeniowa gorączka nam zaszkodzi [OPINIA]](https://v.wpimg.pl/YmI4MmE4dgwoVjteak97GWsObwQsFnVPPBZ3T2oHbF0xGysEKVErCDlbYwo3QSkMPkRjHSkbOB0gGztcalAwHjlYLBRqUTQPLFBiVHBSalp5USlAcVduX2QAfwtyGWEIeldgVXABbA8rDH8MfQZsTzQ)