Od kwietnia zdolność kredytowa spadła o połowę. Oto średnie kwoty w największych miastach

Podwyżki stóp procentowych i nowe rekomendacje KNF sprawiły, że zdolność kredytowa przeciętnej rodziny spadła o połowę. W stolicy w 2021 roku gospodarstwo domowe mogło pożyczyć z banku około 1,2 mln zł. Teraz może liczyć na pół miliona. Najmniejsze kwoty dostępne są w Białymstoku i Zielonej Górze. W tej chwili w zasięgu są mieszkania na 50-70 metrów kwadratowych. Wcześniej dostępny kredyt pozwalał nawet na 160 metrów.

Dla większości Polaków zakup mieszkania wiąże się z koniecznością wzięcia kredytu w banku. Jeszcze nie dawno głównym zmartwieniem było regularne płacenie rat rozpisanych na 25-30 lat. Teraz już na samym początku niektóre osoby i rodziny mają problem, bo bez wysokich zarobków trudno jest otrzymać z banku pieniądze, które pozwolą na zakup wymarzonego mieszkania.

"Obecnie o kredyt w wysokości pozwalającej zaspokoić potrzeby mieszkaniowe jest już znacznie trudniej niż w ubiegłym roku, głównie przez wzrost stóp procentowych oraz nowe zalecenie Komisji Nadzoru Finansowego (KNF) dla banków istotnie zwiększające bufor na dalsze podwyżki stóp przy wyliczaniu zdolności kredytowej klientów" - czytamy w najnowszym raporcie ekonomistów PKO BP.

Wskazują, że od kwietnia zmieniają się warunki liczenia zdolności dla kredytobiorców. Przy jej kalkulowaniu banki mają uwzględniać wyższe koszty utrzymania gospodarstwa domowego i przyjmować oprocentowanie powiększone o 5 pkt proc.

Dalsza część artykułu pod materiałem wideo

"Tarcza antyputinowska" wspomoże gospodarkę? Ekspert: Trzeba się wziąć do roboty

Zdolność kredytowa niższa o połowę

"Z uwagi na znaczny spadek zdolności kredytowej należy się raczej spodziewać, że w kolejnych miesiącach akcja kredytowa powróci do solidnych spadków względem mocnego 2021 roku" - czytamy.

Eksperci PKO BP przeprowadzili symulację zmiany zdolności kredytowej w 16 miastach wojewódzkich. Za punkt odniesienia wzięli gospodarstwo domowe złożone z dwóch osób dorosłych i dziecka. Przyjęli ich łączny dochód na poziomie dwukrotności przeciętnego wynagrodzenia dla danego miasta.

Wychodzi na to, że przeciętna zdolność kredytowa we wszystkich bankach działających w Polsce obniżyła się średnio o ponad połowę względem 2021 roku, przy czym za około dwie trzecie spadku odpowiada wzrost stóp procentowych, a za jedną trzecią rekomendacje KNF.

"Największą zdolność kredytową posiadają cieszący się najwyższymi dochodami pracownicy z Warszawy, choć w ich przypadku zmiany rynkowe i zaostrzenie polityki kredytowej w największym stopniu tę zdolność zredukowały" - zauważają ekonomiści.

Jeszcze rok temu rodzina zarabiająca dwie średnie w stolicy mogła liczyć na prawie 1,2 mld zł kredytu. Teraz jest to już tylko około 500 tys. zł. Dla porównania, w Szczecinie była szansa pożyczyć 800 tys. zł. Kwota ta zmalała do niecałych 400 tys.

Najniższą zdolność kredytową mają osoby zatrudnione w Kielcach, Zielonej Górze czy Białymstoku. Tam z 700 tys. zł zdolności kredytowej zostało blisko 350 tys. zł.

Polaków stać na mniejsze mieszkania

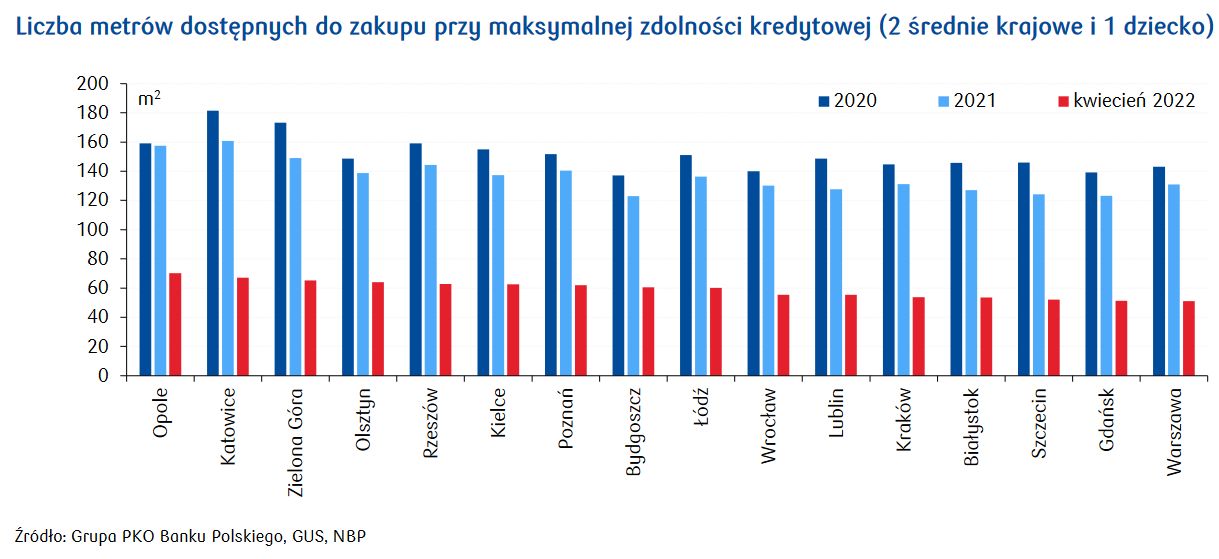

Poziom maksymalnej zdolności warto skonfrontować z liczbą metrów kwadratowych dostępnych do zakupu przy zastosowaniu cen dla danego miasta. Z analizy PKO BP wynika, że dostępność metrażu do zakupu dla przeciętnie zarabiającej pary z dzieckiem mocno spadła.

"Obecnie przy 20-proc. wkładzie własnym możliwy jest zakup od 50 do 70 metrów kwadratowych w zależności od miasta, podczas gdy średnio w 2021 było to 120 do 160 metrów kwadratowych. W konfrontacji z 2020 rokiem spadek zdolności kredytowej jest jeszcze silniejszy" - wynika z raportu PKO BP.

Relacja zdolności kredytowej do średniej ceny metra kwadratowego jest obecnie najkorzystniejsza w Opolu, Katowicach i Zielonej Górze. Pozwala tam na zakup ponad 65 metrów.

Najmniejszy metraż, niewiele ponad 50, przy założeniu przeciętnej zdolności kredytowej mogą nabyć osoby pracujące i poszukujące mieszkania do zakupu w Szczecinie, Gdańsku i Warszawie.

Damian Słomski, dziennikarz money.pl