Polski Ład. Mieszkania bez wkładu własnego, dopłaty i bony. Kto skorzysta i ile to będzie kosztować?

Polski Ład ma według założeń wesprzeć w zakupie mieszkania kilkadziesiąt tysięcy rodzin rocznie. Wciąż wiele jest jeszcze niewiadomych, ale zdaniem eksperta przynajmniej jeden z programów zapowiada się lepiej niż popularne przed laty "Mieszkanie dla Młodych". Tyle tylko, że gwarancje, dopłaty i bony według wyliczeń money.pl mogą kosztować 3,6-4,6 mld zł, czyli więcej niż planowane nakłady.

Kupno pierwszego mieszkania to jedna z najważniejszych życiowych decyzji. M.in. dlatego, że wiąże się z ogromnymi kosztami, które dla przeciętnego Kowalskiego są nie do uniesienia. Stąd konieczność zaciągnięcia kredytu na kilkadziesiąt lat.

Polski Ład ogłoszony w sobotę ma wyjść naprzeciw rodzinom, które według zapowiedzi prezesa Jarosława Kaczyńskiego, premiera Mateusza Morawieckiego i wicepremiera Jarosława Gowina dostaną nawet setki tysięcy złotych. A przynajmniej tak się wydaje, bo każdy z trzech tenorów mówił o innych kwotach.

Postanowiliśmy więc wczytać się w liczący 132 strony program, by sprawdzić, na co mogą liczyć rodziny i ile to wszystko będzie kosztować.

Nowy Ład PiS. Marek Belka: Podatki nie muszą być niskie

Okazuje się, że wszystkie informacje dotyczące wsparcia przy zakupie mieszkania mieszczą się na jednej stronie dokumentu zwanego "Polski Ład". Na dodatek w dokumencie nie ma ani słowa o zapowiadanym przez Jarosława Gowina bonie mieszkaniowym, który wydaje się najbardziej atrakcyjną opcją finansową. O nim osobno informuje Ministerstwo Rozwoju, Pracy i Technologii (MRPiT).

Gwarancja wkładu własnego

Co wiemy? Polski Ład ma na celu zwiększyć dostępność do finansowania własnego mieszkania trzem grupom ludzi: "tym, którzy chcą mieć swoje pierwsze mieszkanie z rynku pierwotnego, tym, którzy szukają go na rynku wtórnym, społecznym, a także tym, którzy chcą wybudować dom."

Problem wkładu własnego do kredytu ma zlikwidować gwarancja państwa. BGK ma dawać taką gwarancję (do 100 tys. zł) bankowi udzielającemu kredyt.

- System gwarancji powinien okazać się kilka lub nawet kilkanaście razy bardziej efektywny niż dopłaty do kredytów realizowane w Polsce w latach 2014-18 w ramach programu "Mieszkanie dla młodych" - chwali inicjatywę Bartosz Turek, ekspert rynku mieszkaniowego w HRE Investments.

- Gwarancja nie jest bowiem gotówką, którą dostajemy do ręki - podkreśla. Wskazuje też, że jest rozwiązaniem wielokrotnie tańszym niż bezpośrednie dopłaty, co może cieszyć ministra finansów.

Polski Ład zakłada, że rocznie około 80 tys. rodzin będzie mogło skorzystać z gwarantowanego wkładu własnego do kwoty 100 tys. zł. To oznacza, że BGK musiałby teoretycznie dysponować kwotą do 8 mld zł rocznie. Realny koszt tego wsparcia byłby jednak dużo mniejszy.

Gwarancja w tym przypadku może działać podobnie jak zwykła gwarancja bankowa. A to nic innego niż specyficzna umowa, w której instytucja zobowiązuje się do wypłacenia wierzycielowi całego gwarantowanego świadczenia wtedy, gdy dłużnik ma problem z terminowym spłacaniem zobowiązań.

- Jest to rozwiązanie, na którym skorzystać powinny przede wszystkim osoby młode, które nie są w stanie zgromadzić wystarczającego wkładu własnego. W stolicy zbieranie 10-proc. wkładu własnego do kredytu na 50-metrowe mieszkanie warte 500 tys. zł może zająć pracującej parze ponad 2 lata i analogicznie dwa razy więcej, jeśli bank wymagałby 20-proc. wkładu własnego - wylicza Turek.

Dofinansowanie zakupu mieszkania

Schody zaczynają się, gdy w grę wchodzi gotówka. W Polskim Ładzie jest zapis: "państwo będzie gwarantować maksymalnie 100 tys. zł wkładu własnego dla biorących kredyt lub oferować dofinansowanie w wysokości do 160 tys. zł dla osób korzystających z mieszkalnictwa społecznego czy też rodzin wielodzietnych (w zależności od liczebności rodziny)."

Słowo "lub" sugeruje, że wsparcie państwa z gwarancją wkładu własnego eliminowałoby możliwość uzyskania dofinansowania spłacanego kredytu mieszkaniowego za narodziny kolejnych dzieci. A do zgarnięcia jest kilkadziesiąt tysięcy złotych, które służyłyby umorzeniu części kredytu pozostającego do spłaty.

Z prezentacji polityków Zjednoczonej Prawicy wynika, że za drugie dziecko, które przyjdzie na świat w trakcie spłacania kredytu, umorzenie wyniesie 20 tys. zł, w przypadku trzeciego jest to już 60 tys. zł, a za każde kolejne po 20 tys. zł. W ten sposób można nadpłacić sporą część kredytu.

Jest póki co jedno zastrzeżenie. "Aby zmniejszyć ryzyko wzrostu cen, zostanie wprowadzony poziom ceny maksymalnej za metr kwadratowy nieruchomości, która będzie kwalifikować się do programu".

Jeśli wspomniane w dokumencie około 80 tys. rodzin w rok skorzystałoby z umorzenia 20 tys. zł, kosztowałoby to państwo blisko 1,6 mld zł rocznie.

Bon mieszkaniowy

Poza oficjalnym dokumentem opublikowanym przez Zjednoczoną Prawicę znalazł się bon mieszkaniowy. Jak tłumaczy odpowiedzialne za ten pomysł ministerstwo Jarosława Gowina, będzie się on składał z dwóch wariantów (bon społeczny i bon rodzinny).

Społeczny bon mieszkaniowy nie będzie promował tylko rodzin z większą liczbą dzieci, ale za to ma być przeznaczony dla osób, które nie mają własnego mieszkania, a ich dochody ograniczają możliwość uzyskania kredytu.

"Przeznaczyć go będzie można na partycypację w towarzystwie budownictwa społecznego (TBS/SIM), od których wynajmowane będzie mieszkanie, albo na sfinansowanie wkładu mieszkaniowego w spółdzielni mieszkaniowej" - wskazuje MRPiT.

Bon społeczny:

- jednoosobowe gospodarstwa domowe otrzymałyby pomoc w wysokości 5 tys. zł,

- małżeństwo bez dzieci - 10 tys. zł,

- małżeństwo z jednym dzieckiem - 25 tys. zł,

- małżeństwo z dwojgiem dzieci - 40 tys. zł.

Rodzinny bon mieszkaniowy zaplanowano z myślą o rodzinach, w których skład wchodzi co najmniej troje dzieci lub osoby niepełnosprawne. Jego przeznaczenie będzie szersze niż w bonie społecznym. Za te pieniądze będzie można też sfinansować zakup mieszkania lub domu jednorodzinnego, a także budowę domu jednorodzinnego.

Bon rodzinny:

- małżeństwo z trojgiem dzieci - 55 tys. zł (dla rodzin posiadających mieszkanie/dom - opcja 1) lub 100 tys. zł (dla rodzin nieposiadających mieszkania/domu lub posiadających do 65 m2 - opcja 2),

- małżeństwo z czworgiem dzieci - 70 tys. zł (opcja 1) lub 115 tys. zł (opcja 2),

- małżeństwo z pięciorgiem dzieci - 85 tys. zł (opcja 1) lub 130 tys. zł (opcja 2),

- małżeństwo z sześciorgiem dzieci - 100 tys. zł (opcja 1) lub 145 tys. zł (opcja 2).

Bon będzie można zrealizować od dnia 1 stycznia do dnia 31 grudnia roku następującego po roku jego przyznania, z możliwością przedłużenia (za opłatą) o kolejny rok.

Ile to wszystko będzie kosztować budżet, czyli wszystkich obywateli? W przypadku społecznego bonu (single, małżeństwa bez dzieci i z maksymalnie dwójką dzieci) jest ograniczenie co do dochodów. Na podstawie dostępnych danych statystycznych nie da się precyzyjnie określić, jak duża może być ta grupa beneficjentów.

Ograniczenia mają przestać obowiązywać od trójki dzieci wzwyż. Z wyliczeń money.pl wynika, że w pierwszym roku obowiązywania rodzinnego bonu koszty z tym związane mogłyby wynieść od 2 do nawet 3 mld zł. Wszystko zależy od liczby zgłoszeń.

Skąd takie kwoty? Jeśli wyjdziemy od założenia wskazanego w Polskim Ładzie, że rocznie z pomocy dotyczącej zakupu mieszkań skorzysta około 80 tys. rodzin i odniesiemy to do statystyk GUS pokazujących, jaki procent rodzin - w zależności od liczby dzieci - korzysta z zapomogi na nowonarodzone dzieci, wyjdzie mniej więcej 2-3 mld zł.

Znajdą się te pieniądze?

Szacunki dotyczące kosztów wsparcia obarczone są sporym błędem, bo nieznane są jeszcze szczegóły planowanego wsparcia w ramach Polskiego Ładu. Jest wiele znaków zapytania i nie wiadomo, ile osób będzie faktycznie uprawnionych do dopłaty czy bonów.

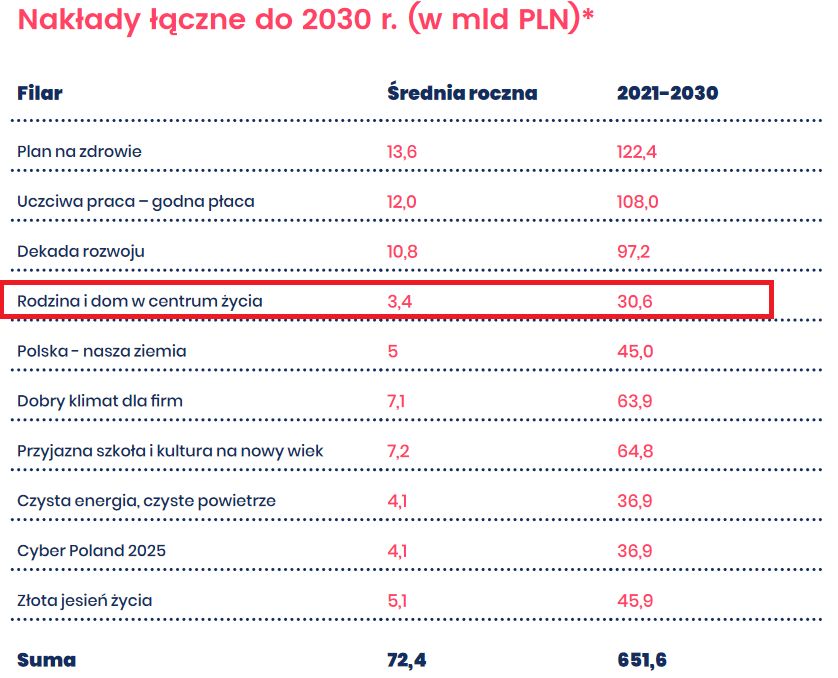

Widać już jednak, że zakładane w programie Zjednoczonej Prawicy koszty są dość optymistyczne. W segmencie "Rodzina i dom w centrum życia" średnie roczne nakłady są na poziomie 3,4 mld zł. Z wyliczeń money.pl wynika, że tylko dopłaty i bony mogłyby kosztować 3,6-4,6 mld zł.

A należy podkreślić, że we wskazanej w tabeli kwocie 3,4 mld zł rocznie uwzględnionych jest jeszcze wiele innych wydatków związanych m.in. z: powszechnym i bezpłatnym dostępem do badań prenatalnych, darmową szczepionką przeciwko HPV, rozszerzeniem programu Maluch+, zmianami w rozliczeniach podatków dla małżeństw i przede wszystkim programem Kapitał Opiekuńczy (12 tys. zł na drugie dziecko z opcją podwojenia przy trzecim). To wszystko razem z dopłatami i gwarancjami na mieszkania znalazło się w jednym segmencie.

To pokazuje, że Zjednoczona Prawica albo mocno nie doszacowała kosztów związanych z dopłatami o bonami mieszkaniowymi, albo przygotowywane regulacje będą ostatecznie zdecydowanie mniej korzystne lub dostęp do wsparcia będzie ograniczony w porównaniu do tego, co przedstawili politycy podczas sobotniej prezentacji.