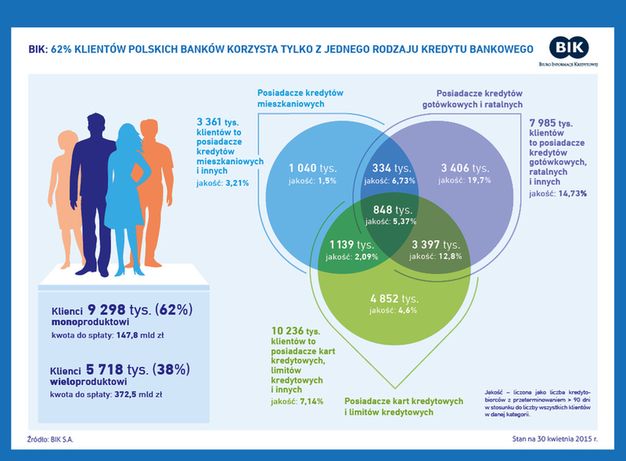

62 proc. Polaków korzysta tylko z jednego rodzaju produktów bankowych. Oznacza to, że większość naszych rodaków mających kredyt mieszkaniowy, nie kupuje już niczego na raty i nie pożycza w banku na wakacje. Zdecydowana większość tych, którzy nie boją się kredytu odnawialnego na koncie i karty, nie kupuje z kolei mieszkania na kredyt i mebli na raty.

W ocenie profesora Waldemara Rogowskiego, eksperta Biura Informacji Kredytowej, nie oznacza to, że bojaźliwie podchodzimy do usług bankowych. - Każde uogólnienie przekłamuje obraz polskiego kredytobiorcy. Na tle Europy wyglądamy na bardzo zdecydowanych w pożyczaniu gotówki. Zajmujemy pod tym względem 5. miejsce (na 1. jest Grecja). Z kolei mniej chętnie pożyczamy na zakup mieszkania, pod tym względem jesteśmy w europejskim ogonie, biorąc pod uwagę ogół pożyczonych pieniędzy w stosunku do PKB - mówi Rogowski.

Biuro na potrzeby badań podzieliło pożyczki na trzy grupy: mieszkaniowe, gotówkowe oraz ratalne, karty kredytowe i limity na koncie (te trzy ostatnie to jedna grupa). 1,04 mln ma tylko i wyłącznie kredyt mieszkaniowy, 3,4 mln - gotówkowy i ratalny, a najwięcej z nas bo aż 4,8 mln korzysta z kart kredytowych i limitów w koncie.

Najbardziej aktywnie z usług instytucji finansowych korzysta tylko 848 tysięcy Polaków, którzy w portfelu mają wszystkie kategorie produktów pożyczkowych.

Nie od dziś wiadomo, że ze spłatą kredytów mieszkaniowych mamy najmniejsze problemy. W tym badaniu również widać to wyraźnie. Najlepiej klientom monoproduktowym wychodzi spłacanie hipotek, ale ciekawsze jest coś innego.

- Posiadacze takich zobowiązań przenoszą sumienność w ich spłacie na inne produkty. Również w innych kategoriach produktowych zachowują się lepiej niż osoby, które nie kupiły mieszkania na kredyt. Kłopoty ma tylko 1,5 proc. z nich (przeterminowanie ostatniej raty o co najmniej 90 dni - przyp. red.) - przekonuje ekspert BIK.

Tak sumienni nie są klienci monoproduktowi, którzy wybierają kartę lub limit na koncie. Spośród nich już ponad 4 procent zalega ze spłatą. Najgorzej z terminowym regulowaniem zobowiązań radzą sobie posiadający tylko kredyt gotówkowy i ratalny. Tutaj już blisko 20 proc. ma problemy.

- Terminowa spłacalność kredytów mieszkaniowych to zjawisko naturalne, które można wytłumaczyć w oparciu o dwie przesłanki - mówi Waldemar Rogowski, ekspert Biura Informacji Kredytowej. - Po pierwsze, są to długoterminowe zobowiązania zaciągane w celu zapewnienia sobie podstawowych warunków bytowych. Natomiast kredyty gotówkowe i ratalne służą zazwyczaj zaspokajaniu bieżących potrzeb konsumpcyjnych poszczególnych gospodarstw domowych - mówi.

- Druga przesłanka wynika z tego, że zazwyczaj osoby, które zaciągają kredyt mieszkaniowy, charakteryzuje w większości przypadków wyższy poziom dochodów. Potwierdzają to dane KNF, wynika z nich, że 96 proc. osób, które zaciągnęły kredyt mieszkaniowy w 2014 r. nie przeznacza więcej niż 60 proc. swoich dochodów na regulowanie rat i odsetek z tytułu kredytu mieszkaniowego – wylicza profesor.

Klienci monoproduktowi, mając do spłaty łączną kwotę 147,8 mld złotych, są mniej zadłużeni niż ci, którzy korzystają z kilku rodzajów produktów i łącznie są winni bankom 372,5 mld złotych. Jest ich wprawdzie mniej o prawie 4 mln, ale są dużo bardziej aktywni.

Niestety powoduje to też większy odsetek kredytobiorców z problemami. Najgorzej spłacają zobowiązania łączący pożyczki gotówkowe i ratalne z kartami i limitami kredytów. Blisko 13 proc. z nich nie oddaje pieniędzy na czas.

Charakterystyczne jest, że wystarczy do kart i limitów dodać spłacanie mieszkania zamiast pożyczki gotówkowej i z 13 proc. spłacających nieterminowo robi nam się... 2.

- Ponownie chciałem zwrócić uwagę, że to skomplikowana materia i uproszczenia niczego nie wyjaśniają. Faktycznie spłacający hipoteczny lepiej regulują też należności na kartach kredytowych, tyle że niekiedy dostali je w pakiecie i tak naprawdę to nie potrzeba finansowa sprawiła, że stali się posiadaczami kredytu na karcie. Mogą wiec jej nawet nie używać - zauważa Rogowski.

Mają wiele kredytów, ale nie największe problemy

Zaskakuje, że połączenie wszystkich kategorii nie sprawia, że kłopoty są najpoważniejsze, bo tylko niecałe 6 procent z klientów łączących trzy rodzaje usług bankowych nieterminowo realizuje należności. Być może raz jeszcze działa tu zbawienny wpływ kredytu mieszkaniowego, który powoduje, że i inne traktujemy z większą starannością.

- Wiele czynników ma wpływ na to jakiego rodzaju ktoś jest dłużnikiem. Trzeba tu wymienić zasobność portfela, wiek i miejsce zamieszkania, które niejako kulturowo określa skłonność do zaciągania kredytu - mówi Waldemar Rogowski, który zwraca uwagę jak bardzo ten ostatni czynnik widoczny jest w najświeższym profilu polskiego kredytobiorcy.

Biorąc pod uwagę aktywność kredytową, rozumianą jako procent dorosłych mieszkańców posiadających jakikolwiek kredyt w poszczególnych województwach widać olbrzymią różnicę. W zachodniopomorskim to 51 proc., a w podkarpackim 39,6 proc.

- Pewnym problemem jest to, że u nas samo pojęcie długu ma negatywne zabarwienie. Ludzie boją się złej opinii, a do tego nakładają się inne różnice. Na zachodzie Polski najpierw jest potrzeba, którą jak najszybciej trzeba zaspokoić. Na Podkarpaciu z kolei dominuje przekonanie, że najpierw trzeba zarobić, a dopiero potem kupić - konkluduje Rogowski.

Zobacz także: