![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Początek roku to zawsze czas podsumowań. Wyniki sprzedaży mieszkań w 2020 r. pokazali już deweloperzy notowani na warszawskiej Giełdzie Papierów Wartościowych (na rynku podstawowym i na Catalyst). Niedługo też dane o sprzedaży kredytów hipotecznych w ubiegłym roku zaprezentują banki (teraz można posługiwać się tylko danymi za jedenaście miesięcy 2020 r.).

Jaka była sprzedaż mieszkań i kredytów w 2020 r.? Co może czekać nas w 2021 r.? Sprawdziłem.

Kto sprzedał najwięcej mieszkań w 2020?

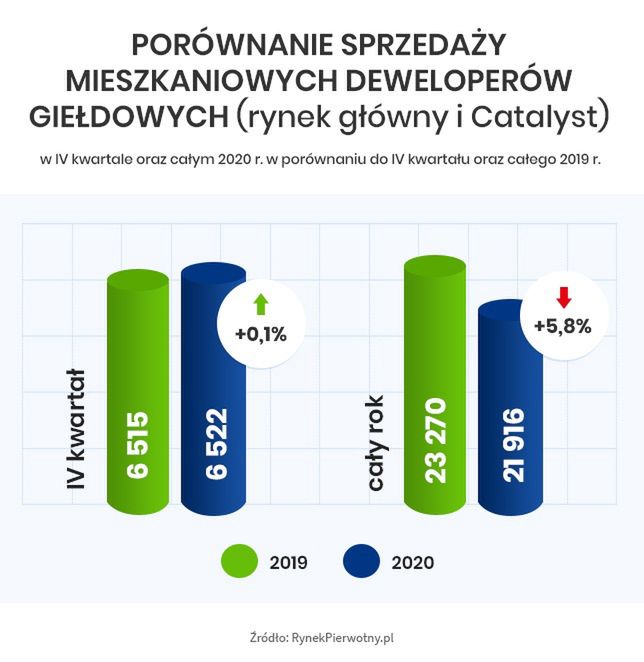

W 2020 r. deweloperzy notowani na giełdzie sprzedali 21 916 mieszkań, co w porównaniu do 2019 r. oznacza spadek o 5,8 proc. Spośród 15 firm deweloperskich, które pokazały wyniki swojej sprzedaży za 2020 r., zaledwie 5: Budimex Nieruchomości, Dom Development, Echo Investment, Lokum Deweloper i Ronson Development, okazało się być odpornymi na pandemię i wywołane przez nią problemy w gospodarce – w tym ograniczeń związanych z udzielaniem kredytów hipotecznych.

Banknot 1000 zł? Bielecki: nie tak się walczy z szarą strefą

Mimo problemów gospodarczych, Lokum Deweloper mógł pochwalić się sprzedażą większą o niemal 73 proc. niż w 2019 r., Ronson Development – o 20,6 proc., Echo Investments – o prawie 16 proc., Dom Development – o 2,6 proc., a Budimex Nieruchomości – o 1 proc.

- Faktem, który stanowi sporą niespodziankę o zdecydowanie pozytywnym wydźwięku, jest niewielki, niespełna sześcioprocentowy regres kontraktacji ogółem prezentowanych spółek w całym roku 2020 w stosunku do roku 2019. Wszelkie możliwe znaki i prognozy wskazywały raczej na kilkunastoprocentowy spadek rocznej sprzedaży nowych mieszkań zarówno na całym mieszkaniowym rynku pierwotnym, jak i na jego elitarnym wycinku grupującym deweloperów giełdowych – tak wyniki giełdowych firm deweloperskich komentuje Jarosław Jędrzyński z portalu RynekPierwotny.pl.

Warto także dodać, że w IV kwartale giełdowe spółki deweloperskie zakontraktowały sprzedaż 6 522 mieszkań. Jest to wynik niemal identyczny w porównaniu do ostatniego kwartału 2019 r. i wart podkreślenia, że IV kwartał 2019 r. był jednym z najlepszych sprzedażowo w historii pierwotnego rynku mieszkaniowego.

Jednak nie wszyscy deweloperzy zakończyli ubiegły rok na plusie. Niektórzy, a wśród nich JW Construction, zanotowała spadki sprzedaży. W IV kwartale 2020 r., rok do roku, JW Construction odnotowała prawie 48-procentowy spadek sprzedaży.

Jaka była sprzedaż kredytów hipotecznych?

Za mieszkania – niezależnie czy nowe, czy pochodzące z rynku wtórnego, najczęściej płacimy środkami z kredytu bankowego. Nie powinno to dziwić, zwłaszcza, jeżeli wziąć pod uwagę to, że – wbrew prognozom analityków – ceny nieruchomości nie spadły, a zwiększyły się. Z danych AMRON-SARFiN za III kwartał 2020 r. wynika, że – w porównaniu do analogicznego okresu 2019 r. – największe wzrosty przeciętnej transakcyjnej ceny mieszkań zarejestrowano w aglomeracji katowickiej – o 22,73 proc., w Łodzi – o 19,62 proc. i w Białymstoku – o 15,31 proc..Warszawa, z wzrostem cen o 8,86 proc., została wyprzedzona jeszcze przez Gdańsk, Kraków, Poznań i Wrocław.

Analitycy AMRON-SARFiN podkreślają, że w najbliższym czasie nie należy spodziewać się przełamania wzrostowego trendu cen mieszkań, chyba że nastąpi zmiana jednego z czynników wpływających na ceny nieruchomości: niskiego poziomu stóp procentowych NBP, ograniczonego zaufania do wartości pieniądza (zwłaszcza w świetle deklaracji jego dodruku i inflacji) czy taniego kredytu hipotecznego.

W III kwartale 2020 r. banki udzieliły 48 782 kredyty hipoteczne na kwotę 14,141 mld zł. Z kolei od stycznia do września ubiegłego roku, łączna sprzedaż kredytów mieszkaniowych wyniosła 44,236 mld zł. Przez ten czas udzielonych zostało 150 414 nowych kredytów hipotecznych.

Dane za cały ubiegły rok będą dostępne dopiero pod koniec lutego lub na początku marca – kiedy wszystkie banki ogłoszą wyniki kwartalne i roczne. W tej chwili mogę się jedynie wspomóc danymi z Biura Informacji Kredytowej (BIK).

BIK Indeks – Popytu na Kredyty Mieszkaniowe wyniósł w grudniu 2020 r. +6,4 proc.. Oznacza to, że w tym miesiącu banki i SKOK-i przysłały do BIK zapytania kredytowe na kwotę wyższą właśnie o 6,4 proc. w porównaniu do grudnia 2019 r.

Z Newslettera kredytowego BIK wynika z kolei, że przez 11 miesięcy ubiegłego roku banki udzieliły 199,3 tys. kredytów mieszkaniowych na kwotę 57,92 mld zł. Obie te wartości były niższe niż w tym samym okresie 2019 r. odpowiednio o 9,5 proc. i 3,4 proc.

Zdaniem prof. Waldemara Rogowskiego, głównego analityka BIK, trzeba pamiętać, że banki po wakacjach poluzowały wymagania m.in. w zakresie wkładu własnego. Jednak w listopadzie mieliśmy soft lockdown. Na podstawie listopadowego odczytu Indeksu popytu na kredyty mieszkaniowe, wiemy już jaka była reakcja popytu (spadek Indeksu o -4,4 proc.). Ważna będzie więc postawa banków, które w warunkach rosnącej niepewności mogą ponownie zdecydować się na zaostrzenie polityki kredytowej, co będzie skutkować kolejną ograniczoną dostępnością kredytu.

Co przyniesie rok 2021?

O to, czego możemy spodziewać się w 2021 r. – w temacie sprzedaży mieszkań i kredytów mieszkaniowych – zapytałem Jarosława Jędrzyńskiego z portalu RynekPierwotny.pl.

Charakterystyka energetyczna budynków

Pierwszą kwestią, na jaką zwrócił uwagę Jarosław Jędrzyński, jest zmiana warunków technicznych dotyczących charakterystyki energetycznej budynków. Obliguje to inwestorów do projektowania domów jako w pełni pasywnych (charakteryzujących się zerowym zużyciem energii). Każdy inwestor, który otrzyma pozwolenie na budowę na podstawie wniosku złożonego od dnia 1 stycznia 2021 r., musi sprostać nowym, bardziej wyśrubowanym normom współczynników przenikania ciepła. Zdaniem Jarosława Jędrzyńskiego, w jakimś stopniu zapewne podniesie to koszty wszelkich inwestycji mieszkaniowych.

Nowe przepisy

W tym roku wejdą w życie nowe przepisy w ramach tzw. pakietu mieszkaniowego. Dotyczą one przede wszystkim dofinansowania inwestycji sektora mieszkań komunalnych czy społecznych czynszowych. Natomiast najnowszym dziełem ustawodawcy w ramach tzw. rynkowej części pakietu mieszkaniowego jest niedawno uchwalona ustawa „lokal za grunt”. W uproszczeniu przewiduje, że gminy będą zbywać inwestorom w przetargach swoje parcele pod budownictwo mieszkaniowe, a transakcje po części rozliczać wybudowanymi na nich lokalami. Samorządy w Polsce dysponują około 30 tys. ha gruntów pod budownictwo mieszkaniowe, a przepisy mają za zadanie ułatwić deweloperom do nich dostęp.

Pod koniec 2020 r. pojawiła się informacja o nowej inicjatywie Ministerstwa Rozwoju, a dotyczącej powrotu do idei rządowych dopłat do wkładu własnego kredytów mieszkaniowych na wzór programu Mieszkanie dla Młodych. Na razie nie ma pewności czy i kiedy inicjatywa ta doczeka się prawnej materializacji, ale całkiem możliwe, że już w 2021 r. Jarosław Jędrzyński uważa, że z pewnością miałoby to istotne znaczenie dla koniunktury rynkowej.

Rynek wciąż nie może też doczekać się (głównie za sprawą pandemii) ostatecznego rozwiązania sprawy nowelizacji ustawy deweloperskiej, która procedowana jest już od dwóch lat. Ma ona uregulować kilka istotnych aspektów optymalizacji bezpieczeństwa transakcji na mieszkaniowym rynku pierwotnym (z wprowadzeniem Deweloperskiego Funduszu Gwarancyjnego na czele). Mimo tego, że – jak na razie – nie pojawiła się zapowiedź ostatecznego terminu uchwalenia i wejścia w życie tej noweli, prawdopodobne jest, że stanie się to w tym roku.

Kredyty mieszkaniowe o stałej stopie procentowej

Zgodnie ze znowelizowaną Rekomendacją S, banki komercyjne miały do końca 2020 r. oferować klientom kredyty hipoteczne o stałej lub częściowo stałej stopie procentowe. Z uwagi jednak na pandemię koronawirusa, termin wdrożenia tego rozwiązania został przesunięty na połowę 2021 r. Jarosław Jędrzyński uważa, że wprowadzenie do oferty rodzimych banków kredytów mieszkaniowych o stałej lub częściowo stałej stopie procentowej jest z pewnością ważnym elementem cywilizowania krajowej mieszkaniówki. Jednak inicjatywa ta, choć bardzo pożądana i oczekiwana od dawna, przynajmniej w najbliższej perspektywie nie będzie miała istotnego wpływu na koniunkturę rynkową w takim stopniu, jak np. ewentualne przywrócenie dopłat do kredytów. W przypadku rynku hipotek zasadnicze znaczenie ma poziom stóp procentowych, które w 2021 r. raczej nie ulegną zmianom.