![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

W ubiegłym roku dwukrotnie - we wrześniu i w październiku Rada Polityki Pieniężnej obniżyła stopy procentowe Narodowego Banku Polskiego. Choć argumentowała swoją decyzję optymistycznymi perspektywami dotyczącymi inflacji i aktywności gospodarczej, to opinie co do tych decyzji były podzielone. Mimo że w grudniu w porównaniu do października i listopada widoczny jest spadek inflacji, to tym razem RPP zdecydowała inaczej, pozostawiając stopy na aktualnym poziomie.

Oznacza to, że stopy procentowe NBP nadal wynoszą:

· stopa referencyjna: 5,75 proc.,

· stopa lombardowa: 6,25 proc.,

· stopa depozytowa: 5,25 proc.,

· stopa redyskontowa weksli: 5,80 proc.,

· a stopa dyskontowa weksli: 5,85 proc.

Decyzja RPP jest zgodna z oczekiwaniami analityków największych banków. Ekonomista Banku Pekao Kamil Łuczkowski zaznaczył, że mimo niższego niż oczekiwano odczytu grudniowej inflacji, nie zmienia zdania co do kroków, jakie podejmą członkowie Rady. Choć niższy odczyt inflacji mógł zachęcać do dyskusji o obniżkach. Łagodnego wejścia w 2024 r. bez zmian stóp oczekiwali także eksperci PKO Banku Polskiego, ING Banku Śląskiego czy Credit Agricole. Ich zdaniem o obniżce stóp będzie można myśleć najwcześniej w marcu, choć nie uważają, że szybko można spodziewać się rozpoczęcia serii obniżek.

Dalsza część artykułu pod materiałem wideo

Psychologowie pomagali nam projektować meble - Piotr Voelkel - Biznes Klasa #11

Wysokie stopy pozostaną z nami dłużej

Z danych GUS i szybkiego odczytu inflacji za grudzień wynika, że wyniosła ona 6,1 proc. Jest to spadek względem listopada, kiedy to wskaźnik ten wynosił 6,6 proc. Ekonomiści spodziewali się, że spadek będzie na poziomie 6,5 proc.

Eksperci Banku Pekao szacują, że nawet już w marcu inflacja może już spaść do poziomi 3 proc. i znajdzie się w dopuszczalnych normach wahań celu inflacyjnego, który wynosi 2,5 proc. Choć wpływ na to będzie miało wiele czynników, w tym utrzymanie zerowego VATu na żywność i zamrożenia cen energii. Decyzja RPP jest zatem działaniem spodziewanym. Dopiero po ustabilizowaniu inflacji blisko celu możliwa jest łagodniejsza polityka fiskalna i myślenie o obniżkach stóp.

Raty kredytów bez zmian

Pozostawienie podstawowej stopy procentowej NBP na obecnym poziomie oznacza, że maksymalne oprocentowanie kredytów konsumenckich nie zmieni się i nadal wynosić będzie 18,50 proc. w skali roku, zatem odsetki od kredytów nie ulegną zmianie. Ale raty kredytów mogą się zmieniać w zależności od wahań stawki WIBOR.

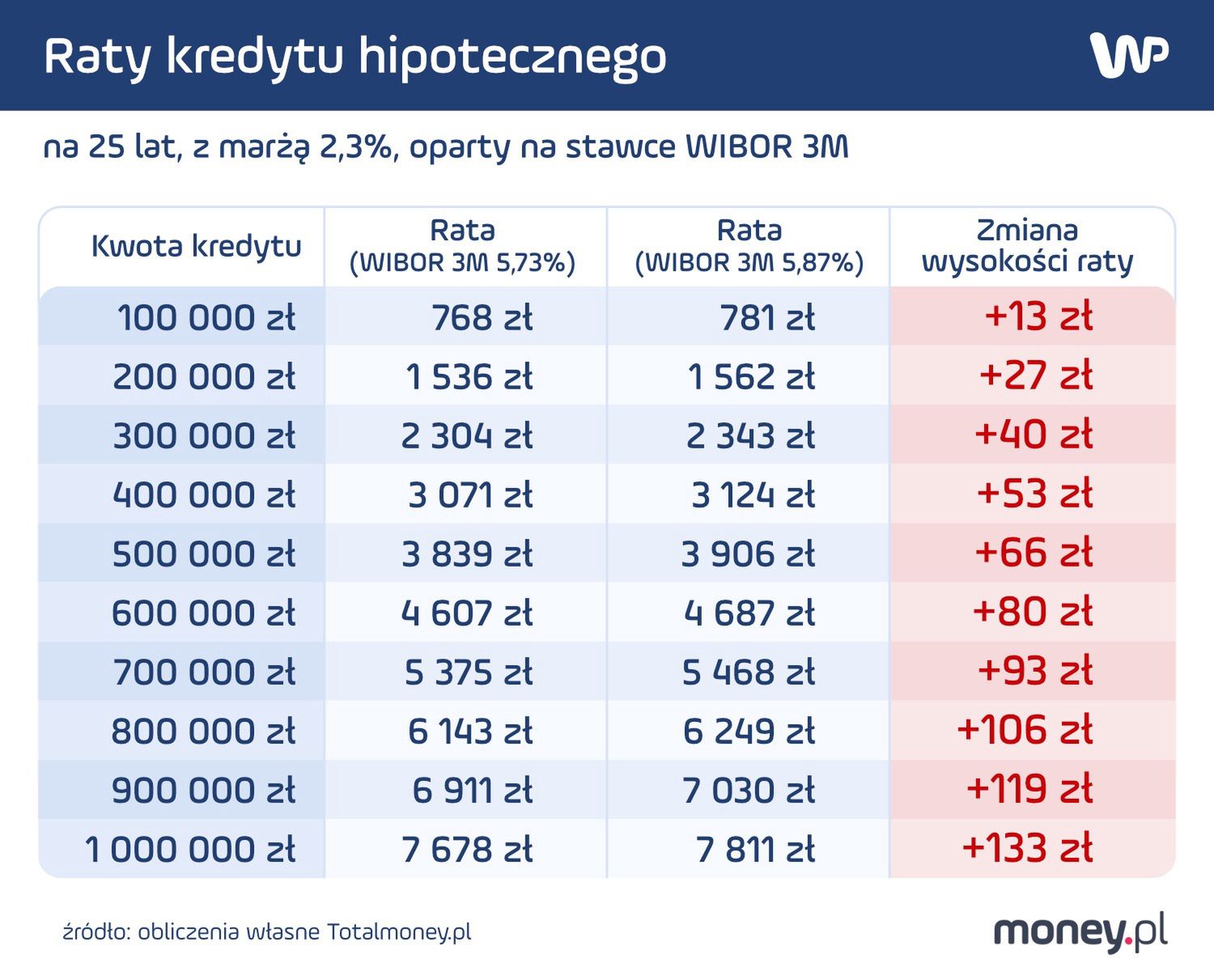

O ile od listopada 2022 r. mieliśmy do czynienia z obniżkami stawek WIBOR, o tyle od 9 listopada 2023 r. znów obserwujemy ich wzrost. W ostatnim czasie WIBOR 3M wzrósł z 5,73 proc. do 5,87 proc., a WIBOR 6M z 5,67 proc. do 5,82 proc. Obie stawki są wyższe od stopy referencyjnej NBP.

Dla kredytobiorców oznacza to, że w zależności od kwoty kredytu, miesięczna może być wyższa.

Nie zapominajmy, że zmiana wysokości rat kredytu zależy przede wszystkim od warunków kredytu. Trzeba pamiętać też o tym, że banki nie podnoszą oprocentowania kredytów mieszkaniowych od razu po obniżce czy podwyżce stawek referencyjnych. Wszystko zależy od stosowanych przez banki cykli aktualizacji.

Rekordowe zainteresowanie kredytami hipotecznymi

W listopadzie 2023 r. banki udzieliły 23,7 tys. kredytów hipotecznych (jest to drugi najwyższy wynik sprzedaży hipotek w minionym roku od października 2021 r.) na kwotę 9,592 mld zł (to także druga najwyższa po październiku 2023 r. kwota w całej dotychczasowej historii rynku kredytów mieszkaniowych).

Widoczne ożywienie na rynku spowodował kończący się w 2023 r. program Bezpieczny Kredyt 2%. Banki zakończyły już przyjmowanie wniosków, ale planowany jest start kolejnego programu, z którego być może skorzysta szersze grono kredytobiorców.

Dagmara Sudoł, ekspert porównywarki produktów finansowych Totalomoney.pl