![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Ustawa o obrocie ziemią Prawa i Sprawiedliwość wywołuje niespodziewane skutki. Klienci banków nie mogą uzyskać kredytu na sfinansowanie budowy domu na działkach rolnych. Dlaczego? Ponieważ nie ma jednoznacznej interpretacji zapisów ustawy, jak i określenia, do których nieruchomości rolnych odwołują się zmienione zapisy ustawy o księgach wieczystych i hipotece. Wiele banków odrzuca więc wnioski o taki kredyt.

Uchwalona 14 kwietnia ustawa o wstrzymaniu sprzedaży nieruchomości zasobu własności rolnej Skarbu Państwa miała wzmocnić ochronę ziemi rolniczej w Polsce przed wykupem spekulacyjnym i kupowaniem przez ludzi, którzy nie gwarantują, że będzie ona uprawiana. Nowe prawo działa od pierwszego maja i już pojawiły się komplikacje, których PiS najwidoczniej nie przewidział.

Ustawa o obrocie ziemią wpływa także na inne ustawy, a mianowicie zmienia także zapisy o księgach wieczystych i hipotece. To rodzi problemy zarówno w sądach wieczystoksięgowych, jak i bankach. Te ostatnie mają bowiem problem z pisaniem hipoteki do księgi wieczystej i dlatego wstrzymują udzielanie kredytów na działki rolne.

- Intencją banku jest kontynuowanie możliwości finansowania budowy domów na gruntach rolnych - podkreśla w komentarzu dla money.pl Agnieszka Krawczyk, dyrektor Departamentu Produktów Bankowości Hipotecznej PKO BP. - Ustawa z dnia 14 kwietnia ma jednak wpływ na skuteczność i płynność zabezpieczania się na nieruchomościach rolnych. Bank, z uwagi na brak jednoznacznych interpretacji i ukształtowanej praktyki w postępowaniu sądów wieczystoksięgowych w zakresie ustanawiania hipoteki na gruntach rolnych, nie chcąc narażać klientów na zbędne koszty - czasowo wstrzymał przyjmowanie części wniosków kredytowych do momentu wyjaśnienia tej sprawy.

Podobne problemy mają również inne banki. Podobnie jak PKO BP, przyjmują na zabezpieczenie kredytów hipotecznych działki przeznaczone pod zabudowę mieszkaniową - czyli działki budowlane, ale już w przypadku działek rolnych, wymagane jest udokumentowanie przeznaczenia pod zabudowę mieszkaniową na podstawie miejscowego planu zagospodarowania przestrzennego.

- Bank natomiast czasowo nie przyjmuje - na zabezpieczenie kredytu - nieruchomości, które w miejscowym planie zagospodarowania przestrzennego mają charakter rolny, niezależnie od powierzchni nieruchomości, lub są przynajmniej częściowo przeznaczone pod użytkowanie rolne - przyznaje Agnieszka Krawczyk.

Jeśli banki nawet przeprowadzą całą procedurę potrzebną do przyznania kredytu, to okazuje się, że wpisania do ksiąg wieczystych odmawia sąd.

- Klient ma możliwość ubiegania się o kredyt przeznaczony na inwestycje mieszkaniowe prowadzone na gruntach objętych nową ustawą, jednak nie możemy przyjąć tych nieruchomości jako zabezpieczenia kredytu hipotecznego - tłumaczy money.pl Ewa Szerszeń z ING Bank Śląski S.A.

- Skala problemu będzie bardzo duża, bo dotyczyć może wszystkich projektów realizowanych poza miejscowym planem zagospodarowania przestrzennego - podaje Bolesław Meluch, doradca zarządu Związku Banków Polskich ds. finansowania nieruchomości w wypowiedzi dla money.pl. - Ustawa wymaga wpisania roszczenia każdego wierzyciela (banków i SKOK-ów) do wartości nieruchomości, a grunt stanowi tylko część wartości projektu. W obecnej sytuacji prawnej wierzyciel nie może wpisywać całego roszczenia, musiałby to robić etapowo. To byłoby jednak bez sensu.

**Rozwiązania tylko tymczasowe **

Naprzeciw oczekiwaniom kredytobiorców banki proponują inne rozwiązanie. Klient, posiadając działkę rolną, na której chciałby wybudować dom jednorodzinny, może wnioskować o kredytowanie takiej inwestycji, proponując zabezpieczenie kredytu na innej nieruchomości akceptowalnej przez bank.

- Jest to rozwiązanie tymczasowe, przyjęte w związku z koniecznością wyjaśnienia powyższych wątpliwości - zaznacza dyrektor Departamentu Produktów Bankowości Hipotecznej PKO BP.

Podobne rozwiązania proponuje ING. - Klient może otrzymać kredyt jeżeli przedstawi inną nieruchomość, która spełni wymogi zabezpieczenia zobowiązania, np. jako zabezpieczenie bank przyjmie działkę, która w całości jest przeznaczona na cele mieszkaniowe w Miejscowym Planie Zagospodarowania Przestrzennego - potwierdza Ewa Szerszeń.

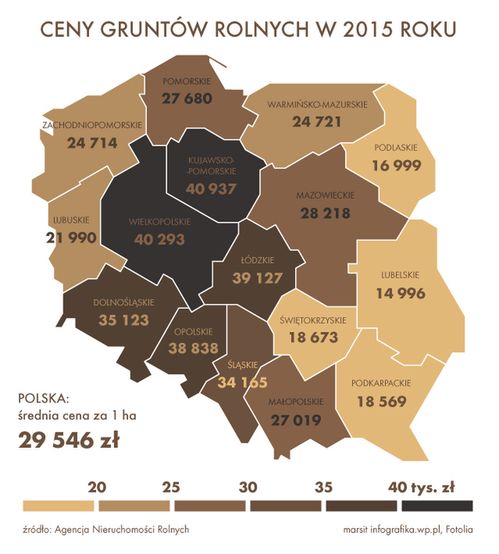

**Ustawa wpływa na ceny**

Jak sugerująpytani przez money.pl eksperci, w wyniku tej ustawy inwestycje na terenach rolnych przestaną być opłacalne. Właściciel ziemi będzie musiał ją odrolnić przed sprzedażą - a to może być kłopotliwe dla miast takich jak Kraków czy Warszawa, gdzie spora część ziemi to właśnie grunty rolne. W ten sposób ceny mieszkań i magazynów na tych terenach mogą pójść w górę.

Z drugiej strony wartość gruntów rolnych posiadanych przez rolnika może spaść. Dlaczego? Po pierwsze, ograniczenie podaży to spadek liczby działek na rynku. Po drugie, regulacje te ograniczają również popyt, przecież 90 proc. Polaków nie ma wykształcenia rolniczego.

Co to oznacza dla rolnika? - Konsekwencje dla rolników wcale nie będą dobre - ostrzegał w rozmowie z money.pl Rafał Trzeciakowski, ekonomista Forum Obywatelskiego Rozwoju - Ci, którzy chcą inwestować i rozwijać gospodarstwo, będą mieli mniej kapitału, więc trudniej będzie im np. zabezpieczyć kredyt. Z kolei ci rolnicy, których dzieci powyjeżdżały do miast na studia, traktują gospodarstwa jako swoiste zabezpieczenie emerytalne.