![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Rzecznik Finansowy (RzF), którego powołano po to, by wspierał klientów w sporach z podmiotami rynku finansowego, na wniosek klienta banku przeanalizował umowę kredytową oprocentowaną WIBOR-em, a następnie wydał tzw. istotny pogląd. To materiał pomocniczy, korzystny dla klienta, który odbił się w echem w sektorze.

- Wprawdzie Rzecznik nie podjął się oceny WIBOR-u pod kątem prawidłowości jego ustalania: zgodności z prawem i przyjętej w tym zakresie praktyki. Jednak potwierdził, że wskaźnik opracowywano na zasadzie samoregulacji, czyli poza kontrolą czy nadzorem - mówi w rozmowie z money.pl mec. Beata Strzyżowska, pełnomocniczka kredytobiorcy, którego rzeczona opinia dotyczy.

Dalsza część artykułu pod materiałem wideo

Polak stworzył potęgę - Panattoni to największy deweloper przemysłowy w Europie - Biznes Klasa #21

Ponieważ wysokość oprocentowania analizowanej umowy kredytowej zależała wyłącznie od banku, klauzule dotyczące tej kwestii należy uznać za niedozwolone. To wniosek płynący z istotnego poglądu Rzecznika - dodaje nasza rozmówczyni.

O tym zdecyduje sąd, dla którego istotny pogląd nie jest wiążący. Niemniej w uzasadnieniu orzeczenia sąd powinien ustosunkować się do argumentów Rzecznika Finansowego w nim zawartych.

Choć istotny pogląd dotyczy konkretnej umowy kredytowej z VeloBankiem (wcześniej Getin Bankiem), treść tego dokumentu - zanonimizowanego i dostępnego na stronie Rzecznika - to może być przytaczana w innych tego typu postępowaniach. Poprosiliśmy bank o komentarz do opinii Rzecznika Finansowego, ale odmówił.

Przełom na osi czasu

Istniejący od roku 1993 WIBOR ustalano na zasadach samoregulacji - jak twierdzi Rzecznik w istotnym poglądzie - do roku 2017. Od tego czasu wskaźnik opracowuje GPW Benchmark - firma licencjonowana przez Komisję Nadzoru Finansowego (KNF). Co ważne, robi to zgodnie z unijnym rozporządzeniem BMR, zgodnie z którym WIBOR może być wskaźnikiem referencyjnym stosowanym w instrumentach finansowych, w tym w kredytach.

Wprawdzie rozporządzenie BMR obowiązuje od 8 czerwca 2016 r., ale do polskiego prawa przepisy te wdrożono z pierwszym stycznia 2018 r. To oznacza, że najbardziej narażone na pozwy są kredyty złotowe udzielone przed prawnym ugruntowaniem WIBOR-u.

Jak zauważa mec. Strzyżowska, od istotnego poglądu Rzecznika zaczęła się batalia o kredyty frankowe, którą dziś wygrywają konsumenci. Jej zdaniem nie można wykluczyć podobnego scenariusza w przypadku kredytów wiborowych. Tym bardziej że złotówkowicze, którym sądowe szlaki przetarli frankowicze, coraz częściej pozywają banki o WIBOR.

Według stanu na koniec 2023 r. takich sporów było 588, a na koniec stycznia 2024 r. - 745, czyli o 157 więcej niż miesiąc wcześniej. Jeśli tempo się utrzyma, na koniec roku spraw wiborowych przeciwko bankom może być ponad 2 tysiące. Więcej na ten temat pisaliśmy TUTAJ.

Czy banki informowały o ryzyku procentowym?

Opinia Rzecznika Finansowego może stać się wodą na młyn wojny wiborowej. Według pytanej przez money.pl wiceprezeski Związku Banków Polskich (ZBP) Agnieszki Wachnickiej kancelarie mogą próbować kwestionować WIBOR na jej podstawie. Jednak nie sądzi, aby coś wskórali.

Bank ma obowiązek pokazać klientowi na przykładach, co się stanie z ratą jego kredytu, jeśli oprocentowanie wzrośnie np. o 4 pkt proc, ale również przy różnych poziomach wskaźnika referencyjnego (3%, 5%, 10%), powiększonego o marżę. Wymóg wynika z ustawy o kredycie hipotecznym i Rekomendacji S. Obowiązek informowania klientów o tym ryzyku na mocy rekomendacji istnieje od dawna i banki się do niego stosują. W mojej ocenie istotny pogląd nie czyni więc systemowego przełomu w sprawach wiborowych - wyjaśnia Agnieszka Wachnicka.

Według przedstawicielki sektora bankowego istotny pogląd Rzecznika nie powinien mieć znaczącego wpływu na wyroki, ponieważ - jak twierdzi - nie ma ku temu podstaw. Wiceszefową ZBP kontruje specjalizująca się w sprawach przeciwko bankom mec. Strzyżowska.

- Nie może być tak, że bank w sposób arbitralny i obligatoryjny wpływa na wysokość zobowiązania klienta, który nie jest w stanie oszacować wysokości miesięcznej raty w domowym budżecie. Rzecznik doszedł do wniosku, że taka umowa nie może się ostać, jednocześnie pozostawiając kredytobiorcy możliwość wyboru: czy chce usunięcia WIBOR-u z umowy kredytu i pozostawienia samej marży banku, czy też żąda ustalenia unieważnienia umowy i rozliczenia wyłącznie kapitału udzielonego kredytu - mówi money.pl prawniczka.

Dodaje, że w ocenie Rzecznika klauzule oprocentowania funkcjonujące w umowie jej klienta sformułowane zostały w sposób blankietowy, niejasny i nieprecyzyjny. Ponadto Rzecznik wskazał, że ustalanie oprocentowania następuje według reguł, które nie są znane kredytobiorcom, a powinny być. Jednak o tym, czy kredytobiorca był świadomy ryzyka zmiennego oprocentowania i został o tym właściwie poinformowany, będzie musiał rozstrzygnąć sąd w toku procesu.

Edukacja finansowa w praktyce

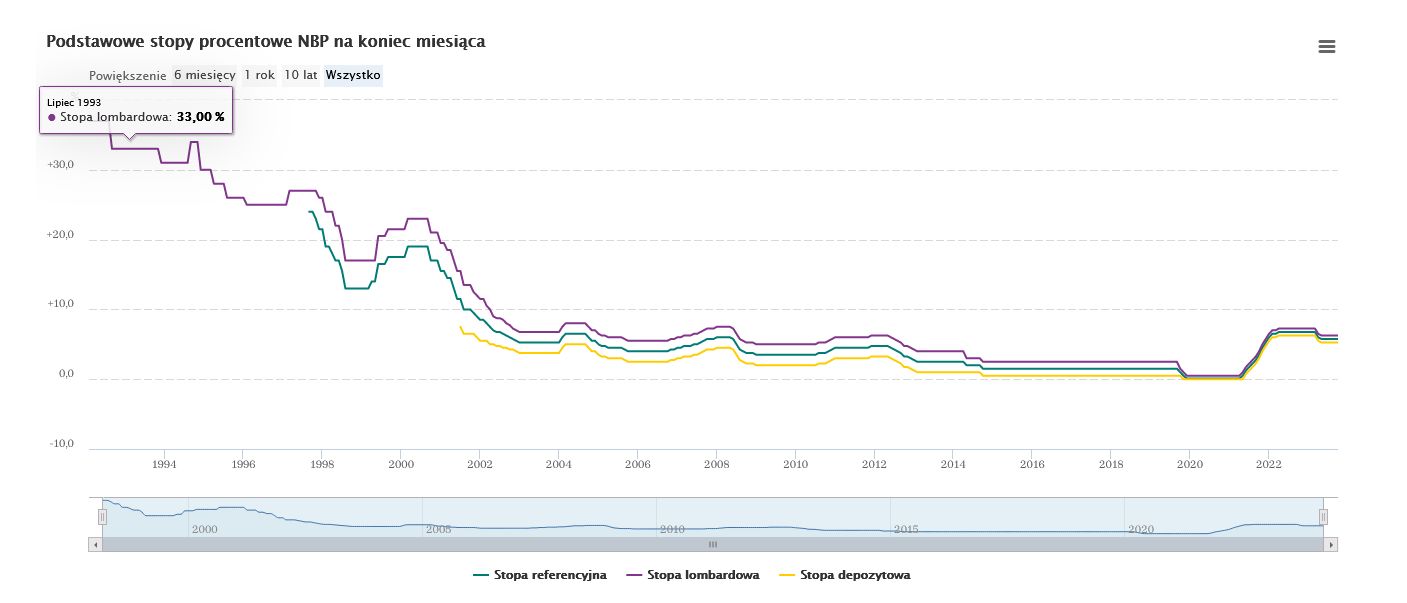

Rzecz w tym, że kredytobiorcy wzrostu kosztu pieniądza doświadczyli na dobrą sprawę w trakcie ostatniego cyklu podwyżek stóp procentowych banku centralnego. Świadczy o tym poniższy wykres.

Wykres pokazuje, że przez lata pieniądz w Polsce taniał aż jesienią 2021 r., wskutek rosnącej inflacji, skokowo zdrożał. Oprocentowanie banku centralnego zaczęło wówczas rosnąć z poziomu niemalże zerowego - obecnie główna stopa Narodowego Banku Polskiego (NBP) wynosi 5,75 proc. Na kanwie ostatnich podwyżek kredytobiorcy przekonali się na własnej skórze, czym tak naprawdę jest WIBOR, jak jest powiązany ze stopą referencyjną NBP i jak wpływa na wysokość miesięcznej raty kredytu.

Kaskada roszczeń

O co walczą kredytobiorcy oprocentowani WIBOR-emi? Dopytujemy mec. Strzyżowską.

Proponuję klientom kaskadę roszczeń. W roszczeniu głównym, tym z "wysokiego C", sugeruję ustalenie nieważności umowy. W dalszej kolejności, o ile są ku temu podstawy, zalecam dochodzenie sankcji kredytu darmowego, czyli utrzymania umowy w mocy i dalszej spłaty ratalnej wyłącznie pożyczonego kapitału bez odsetek i kosztów pozaodsetkowych. Roszczenie ewentualnie to tzw. odwiborowienie, czyli usunięcie z kredytu WIBOR-i i pozostawienie marży - odpowiada nasza rozmówczyni.

Oprocentowanie kredytu składa się z dwóch komponentów: zmiennego, czyli WIBOR-u oraz stałego, czyli marży, w której zaszyta jest premia banku za ryzyko. Średnia marża obecnie plasuje się w przedziale między 1,90 a 3,80 proc. Natomiast WIBOR jest poniżej 6 proc.

- Wierzę, że nie trzeba będzie czekać 15 lat – jak to miało miejsce w polskiej wojnie frankowej - na to by banki zaczęły składać kredytobiorcom godziwe propozycje ugodowe. Zresztą takie propozycje zaczynają składać banki spółdzielcze - puentuje prawniczka.

Karolina Wysota, dziennikarka money.pl