Wpływ na wyraźny spadek zysku netto sektora bankowego miały przede wszystkim dwa czynniki. Po pierwsze, wskutek decyzji Rady Polityki Pieniężnej o cięciu stóp procentowych marża banków wyraźnie zmalała, co przekłada się na gorszy wynik odsetkowy.

Po drugie, pandemia koronawirusa wpływa na gospodarkę. Bezrobocie idzie w górę i część firm ma problemy, choć na razie trudności ze spłatą rat nie widać jeszcze w statystykach banków.

– Póki co, kredyty są obsługiwane całkiem dobrze. A jeżeli pojawia się problem ze spłatą, można skorzystać z wakacji kredytowych, których banki chętnie udzielają. Obecnie wakacje kredytowe dotyczą ok. 10 proc. kredytów. Statystyki dotyczące spłacalności kredytów jeszcze się nie pogorszyły. Na razie w statystykach nie widać, żeby wyraźnie wzrósł procent klientów zalegających ze spłatą raty – mówi Kamil Stolarski, analityk Santander Bank Polska.

Zobacz: Patologie w bonie turystycznym. "Nie powinny przysłaniać intencji"

WIDEO

– Natomiast nie ma co udawać, że nic się nie stało. Spowolnienie gospodarcze jest ewidentne. Jest część branż, którym wiedzie się dużo gorzej i banki odzwierciedlają to w swoich wynikach – dodaje analityk. Dzieje się tak, bo banki podnoszą rezerwy związane z ryzykiem, że część kredytów może nie zostać spłacona, co przekłada się na ich wynik netto.

Kredyt - ryzyko dla wszystkich

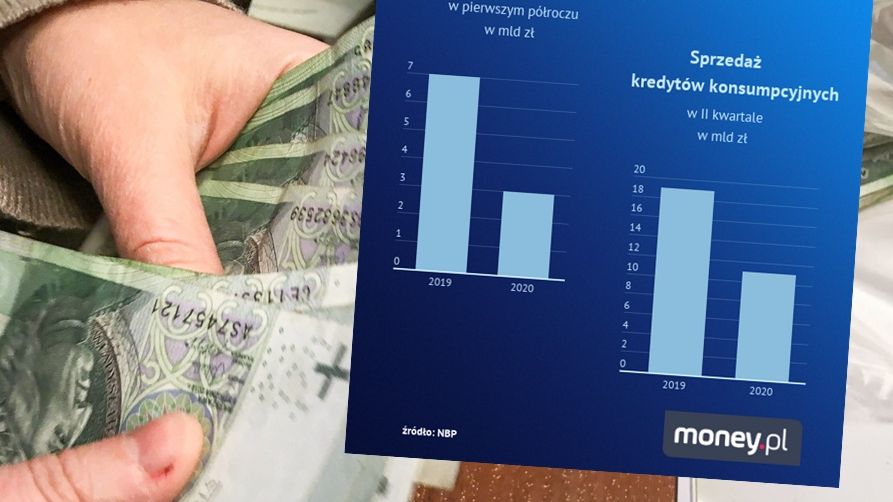

Problemy klientów ze spłatą zaciągniętych zobowiązań to jedna kwestia. Druga to fakt, że banki w drugim kwartale udzieliły mniej nowych kredytów. – Średnia sprzedaż kredytów hipotecznych w drugim kwartale jest o 8 proc. niższa w porównaniu z analogicznym okresem rok temu. Ale w przypadku niektórych banków spadek ten jest zdecydowanie większy – mówi analityk.

Zwraca uwagę, że np. PKO BP zmniejszyło sprzedaż kredytów hipotecznych o 45 proc. W drugim kwartale tego roku wyniosła ona 2,3 mld zł, podczas gdy w analogicznym okresie rok temu było to około 4,2 mld zł. Natomiast ING zmniejszył sprzedaż o 19 proc., udzielając kredytów hipotecznych o wartości 2,4 mld zł, podczas gdy rok temu było to prawie 3 mld zł.

Bardzo mocno, aż o 42 proc., spadła też w drugim kwartale sprzedaż kredytów konsumpcyjnych. Podczas gdy w drugim kwartale ubiegłego roku ich wartość wyniosła 19 mld zł, w tym roku było to 11 mld zł, czyli o 8 mld zł mniej.

Można się spierać, czy wynika to z faktu, że w czasach niepewności klienci nie chcieli brać tych kredytów, czy też po prostu banki nie chciały ich udzielić. Wydaje się, że oba te elementy miały istotny wpływ.

Z badania NBP wynika, że w drugim kwartale większość banków zaostrzyła kryteria udzielania kredytów mieszkaniowych: m.in. podniosły marżę kredytową i marżę dla kredytów obarczonych wyższym ryzykiem oraz wymagania co do zabezpieczenia i udziału własnego kredytobiorców. Wprowadzono też zmiany dotyczące przyznawania kredytów konsumpcyjnych.

- W wynikach widać, że sektor bankowy ucierpiał. Po 6 miesiącach tego roku łączny zysk całego sektora spadł o połowę w porównaniu z pierwszym półroczem poprzedniego roku – mówi Kamil Stolarski.

Zysk netto sektora bankowego w okresie styczeń-czerwiec 2020 roku wyniósł 3,9 mld zł, co oznacza, że spadł o 48 proc. rok do roku. Takie dane przedstawił w czwartek Narodowy Bank Polski. Natomiast w czerwcu zysk sektora wyniósł 0,55 mld zł, czyli spadł o 67 proc. rok do roku.

Wiele banków robi wysiłek, żeby odbudowywać wynik netto. Szukają dodatkowych źródeł przychodu. Jednym ze sposobów jest podnoszenie opłat.

Chcesz mieć lokatę? Zapłać

Niemal zerowe stopy procentowe na dobre rozgościły się w Polsce, czego konsekwencją jest minimalne oprocentowanie lokat, a niekiedy nawet konieczność płacenia bankowi za przywilej trzymania w nim oszczędności.

- Przez lata patrzyliśmy z niedowierzaniem na pojawiające się doniesienia ze świata o ujemnie oprocentowanych lokatach. Dziś zanosząc pieniądze do polskiego banku, sami możemy doświadczyć fenomenu zysku ujemnego. Póki co ujemnego oprocentowania depozytu powinni obawiać się głównie przedsiębiorcy – zauważa Bartosz Turek, analityk HRE Investments.

Na przykład bank BPS wprowadził ostatnio zmiany w cenniku dla klientów instytucjonalnych. Zmianą, która najbardziej rzuca się w oczy, jest wprowadzenie opłaty za dodanie salda na rachunkach w euro. Opłata będzie naliczana, gdy łączne saldo na wszystkich rachunkach w euro przekroczy 100 tys. euro.

BPS to nie jedyny bank, który poprzez zmiany w cenniku faktycznie wprowadza ujemne oprocentowanie oszczędności. Opłatę od wysokiego salda rachunku w euro wprowadził też m. in. BGK. Choć formalnie nie wprowadzają minusowych odsetek, to opłaty za przekroczenie określonego salda w zasadzie do tego się sprowadzają.

Oczywiście zmiany w cennikach dotyczą nie tylko przedsiębiorców, lecz także klientów indywidualnych. – W przypadku klientów indywidualnych zanoszących oszczędności do banku realnym ryzykiem jest to, że odsetki od depozytu na poziomie 0,01 proc. czy 0,1 proc. będą mniejsze niż opłaty pobierane przez bank za konto, kartę wydaną do rachunku czy wiążące się z nią drobne ubezpieczenie – ocenia Bartosz Turek.

Główny Urząd Statystyczny oszacował, że w porównaniu z sytuacją sprzed roku opłaty w bankach i innych instytucjach finansowych wzrosły w czerwcu o prawie 40 proc.