Jedną z branż, która stosunkowo łagodnie przeszła niedawne załamanie na giełdzie, jest szeroko rozumiana spożywka. Do niej można zaliczyć też markety typu Biedronka czy Lidl. Oczywiście te marki nie są obecne na GPW. Jest za to Dino.

Polska sieć marketów należąca do Tomasza Biernackiego nie odrabia strat na akcjach (jak większość spółek), ale jest już wyceniana wyżej niż przed wybuchem epidemii. W lutym akcje spółki chodziły po 160-170 zł za sztukę. Teraz są wyceniane na około 180 zł, co daje wartość całego biznesu na poziomie 17,5 mld zł.

W szczytowym momencie kilka dni temu notowania sięgały nawet 187,5 zł, bijąc nowy rekord.

Z taką wyceną Dino plasuje się na siódmym miejscu największych polskich spółek na GPW. Jest warta tyle co ING Bank Śląski. Wyprzedza już wyraźnie Santandera i Pekao, a także państwowych gigantów takich jak KGHM czy Lotos.

Warto przypomnieć, że gdy sieć marketów wchodziła na warszawską giełdę niemal dokładnie 3 lata temu (19 kwietnia 2017), jej kapitalizacja wynosiła niewiele ponad 3,5 mld zł. Urosła więc blisko 5-krotnie.

Łatwo policzyć, że każdy, kto zaufał spółce na debiucie i postawił na akcje np. 10 tys. zł, teraz ma na koncie maklerskim około 50 tys. zł.

Znacznie więcej zer ma licznik na koncie maklerskim Tomasza Biernackiego, czyli głównego właściciela Dino. Należący do niego pakiet akcji ma już wartość prawie 9 mld zł. Dzięki dynamicznemu rozwojowi sieci marketów biznesmen znalazł się tuż za podium rankingu najbogatszych Polaków 2020 według "Forbesa".

Ulga w podatkach, tańsze kredyty. Tak rząd pomaga firmom

Co z akcjami?

- Inwestorzy uznają Dino, ale i cały segment spółek handlu spożywczego, jako stosunkowo bezpieczną inwestycję - wskazuje Piotr Bogusz, analityk Domu Maklerskiego mBanku. W ten sposób tłumaczy ostatnie wzrosty na giełdzie.

Rodzą się jednak wątpliwości, czy aby wiara inwestorów w spółkę nie jest zbyt duża. Bogusz ocenia, że ostatnie zwyżki notowań mogły być nieco na wyrost. Zwraca uwagę m.in. na spowodowaną epidemią spodziewaną słabszą sprzedaż w drugim kwartale w porównaniu z poprzednim rokiem.

- Inwestorzy giełdowi powinni pamiętać, że spółka jest już wyceniana bardzo wysoko. Zarówno w relacji do generowanych zysków i stopy zwrotu z kapitału, jak i do wartości majątku netto. W przypadku ewentualnego osłabienia tempa wzrostu zysków poniżej obecnych oczekiwań rynku kurs akcji może więc zareagować silnie negatywnie - ostrzega Adam Dobosz, analityk agencji EuroRating.

Dino błyszczy na tle konkurencji

Można się spierać o to czy akcje Dino są przewartościowane czy nie, ale eksperci w większości sam biznes mocno chwalą.

- Dino od dawna wypada lepiej od konkurencji. Spółka bardzo szybko rozwija się w sprzedaży i dobrze wykorzystuje efekty skali - komentuje Piotr Bogusz.

- Jest bardzo efektywna kosztowo. Ma bardzo dobrze zoptymalizowany model biznesowy, więc marże osiągane przez Dino są wyższe niż u konkurencji. Do tego tempo wzrostu sieci bardzo mocno napędza wyniki i rosną szybciej niż średnia w branży - dodaje.

Na efektywny sposób prowadzenia działalności zwraca uwagę też Adam Dobosz.

- Polega on na budowie stosunkowo niewielkich i bardzo zunifikowanych placówek o powierzchni około 400 metrów kwadratowych, posiadających identyczną ofertę produktową. Obniża to koszty zarówno budowy sklepów, jak i późniejszego ich zaopatrzenia i obsługi - tłumaczy ekspert EuroRating.

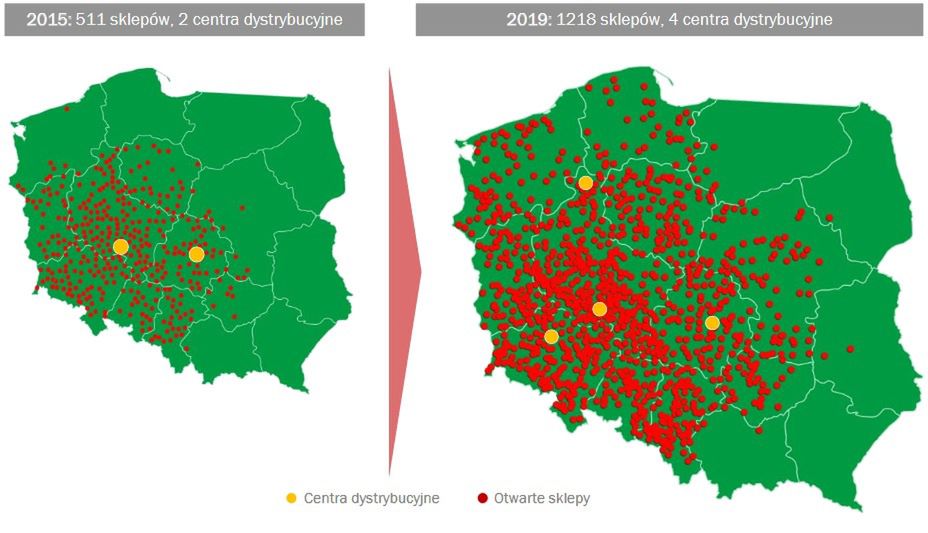

Przybywa sklepów

Tylko w pierwszych trzech miesiącach tego roku spółka zakończyła inwestycje w 39 nowych sklepach. Z tego 16 zostało otwartych i 23 oczekują w kolejce. Na koniec ubiegłego miesiąca cała sieć liczyła 1257 sklepów, a ich powierzchnia sprzedaży wyniosła 487 tys. metrów kwadratowych.

W trzy lata, a więc od debiutu giełdowego, niemal podwoiła liczbę sklepów (z 628 marketów). W tym samym czasie roczne przychody sieci wzrosły z 3,37 mld zł do 7,64 mld zł. W ubiegłym roku przełożyło się to na 411 mln zł czystego zysku.

Wysoką efektywność finansową sieci Adam Dobosz tłumaczy też faktem, że Dino finansuje się w dużym stopniu kosztem dostawców. Średni termin płatności należności handlowych wynosi około 2 miesiące. Klienci płacą przy tym gotówką (lub kartą).

- Przy rotacji zapasów wynoszącej około 25 dni łączny cykl gotówki w spółce jest mocno ujemny, co znacznie zmniejsza zapotrzebowanie na kapitał obrotowy i pozwala spółce na stabilne funkcjonowanie przy nietypowo niskich wskaźnikach płynności - wskazuje analityk.

Zagrożenia?

- Głównym zagrożeniem dla Dino w związku z epidemią koronawirusa jest ogólny spadek zamożności Polaków, co przełoży się na mniejszą konsumpcję i sprzedaż w marketach - wskazuje analityk DM mBanku. Już marcowe dane o sprzedaży detalicznej pokazały, że Polacy mocno ograniczyli wydatki na konsumpcję.

Wcześniej wiele mówiło się o presji na wyniki Dino w związku z planowanym wprowadzenie podatku handlowego. Koronawirus może tu zadziałać na plus.

- W obecnej sytuacji rząd raczej nie będzie wprowadzał dodatkowego podatku obciążającego przedsiębiorców. Nie miałoby to sensu przede wszystkim z PR-owego punktu widzenia i miałoby odwrotny skutek do zamierzonego choćby we wprowadzanej tarczy antykryzysowej - komentuje Bogusz.

W ostatnim czasie niektóre spółki (np. banki) od niektórych agencji ratingowych dostawały ostrzeżenia o możliwym obcięciu ratingów. To, przynajmniej ze strony EuroRatingu, póki co raczej nie grozi.

- Na chwilę obecną perspektywa ratingu pozostaje stabilna, co oznacza, że EuroRating za najbardziej prawdopodobne uznaje utrzymanie nadanego spółce ratingu w horyzoncie najbliższych 12 miesięcy na dotychczasowym poziomie - ocenia Adam Dobosz. Obecna ocena to "BBB-" - dziesiąta w dwudziestostopniowej skali.

Zapisz się na nasz specjalny newsletter o koronawirusie.

Masz newsa, zdjęcie, filmik? Wyślij go nam na #dziejesie