Słabe oceny analityków dla spółek górniczych. Wyceniono JSW i Bogdankę

Eksperci doceniają pozytywne sygnały płynące z JSW, ale przy obecnych cenach rynkowych węgla sytuacja jest wciąż bardzo trudna.

Analitycy Domu Maklerskiego PKO BP podtrzymali rekomendację "sprzedaj" dla akcji Jastrzębskiej Spółki Węglowej. Obniżono jednak cenę docelową do 14,5 zł. "Z jednej strony doceniamy pozytywne sygnały z wewnątrz spółki, z drugiej strony przy obecnych cenach rynkowych węgla sytuacja jest wciąż bardzo trudna" - napisano w raporcie oceniającym JSW. Eksperci ocenili również sytuację finansową Bogdanki.

Analitycy DM PKO BP obniżyli cenę docelową akcji JSW do 14,5 z 20 zł, wynika z raportu datowanego na 21 maja. Podtrzymano rekomendację sprzedaj.

"JSW podejmuje ogromny wysiłek, aby powstrzymać wypływ gotówki i zbilansować przepływy. Jesteśmy pod wrażeniem, ile udało się uzyskać z kapitału obrotowego, obniżki CAPEX (wydatków inwestycyjnych) czy wreszcie cięcia niektórych kosztów. Z jednej strony doceniamy pozytywne sygnały z wewnątrz spółki, z drugiej strony przy obecnych cenach rynkowych węgla sytuacja jest wciąż bardzo trudna" - czytamy w raporcie.

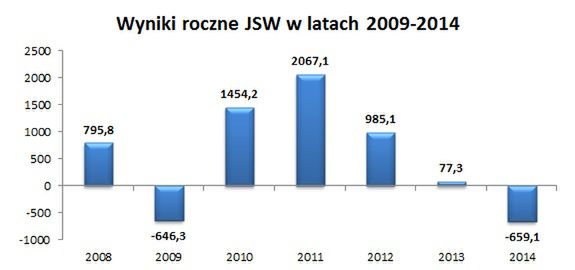

Źródło: Money.pl, na podstawie raportów finansowych JSW

*Dane w milionach złotych.

Rekomendacja została wydana przy cenie 16,6 za akcję. W czwartek około godziny 9:28 kurs akcji wynosił 16,55 zł.

Notowania akcji JSW od początku roku

Analitycy oczekują, że przychody spółki w 2015 roku osiągną 7 180 mln zł, a strata netto wyniesie 829 mln zł

Rekomendacja Bogdanki również obniżona

Analitycy Domu Maklerskiego PKO BP obniżyli rekomendację Bogdanki do "trzymaj" z "kupuj" z ceną docelową 90 zł na akcję, wynika z raportu datowanego na 21 maja.

W dniu wydania rekomendacji kurs wynosił 85,40 zł. W czwartek około godziny 9:15 za akcję płacono 84,00 zł.

Notowania akcji Bogdanki w tym roku

"W scenariuszu podstawowym przyjęliśmy roczną powtarzalną sprzedaż na poziomie 9,2-9,3 mln ton. Naszym zdaniem potencjał cięcia kosztów jest wówczas ograniczony do 3-5 proc. W konsekwencji powtarzalna EBITDA wyniesie około 750 mln zł, CAPEX (wydatki inwestycyjne) 450 mln zł, FCF (wolne przepływy pieniężne) 250 mln zł" - czytamy w raporcie.

Analitycy szacują, że Bogdanka wypracuje 1 982 mln zł przychodów, 746 mln zł EBITDA i 253 mln zł zysku netto w 2015 r.