![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Ceny kredytów hipotecznych nigdy jeszcze nie były tak niskie. 3-miesięczna stawka WIBOR, na podstawie której część banków ustala oprocentowanie "hipotek", wynosi zaledwie 0,22 proc. Stosowany przez niektóre banki WIBOR 6M jest niewiele wyższy - 0,25 proc. Oznacza to, że kredyty hipoteczne mogą być oprocentowane nawet na ok. 3 proc. w skali roku.

Do tego trzeba też dodać złagodzenie wymagań stawianych kredytobiorcom. Do poziomu sprzed wybuchu epidemii wróciła wysokość wkładu własnego (aczkolwiek niektóre banki - np. PKO BP - zdecydowały się utrzymać podwyższony wkład własny). Według HRE Investments, powołującego się na dane NBP, przeciętna wysokość marży kredytu hipotecznego we wrześniu 2020 r. wyniosła 2,77 proc. (dla porównania - w kwietniu tego roku wynosiła 3,10 proc.). Oznacza to, że marże obniżyły się niemal do poziomu sprzed epidemii.

Jak przełożyło się to na zainteresowanie kredytem hipotecznym? Według Biura Informacji Kredytowej w październiku o kredyt hipoteczny wnioskowało 38,44 tys. osób (w ubiegłym roku było ich 39,12 tys.). O 5,3 proc. niż w październiku 2019 r. wyższa była za to średnia kwota kredytu - wyniosła 297,77 tys. zł.

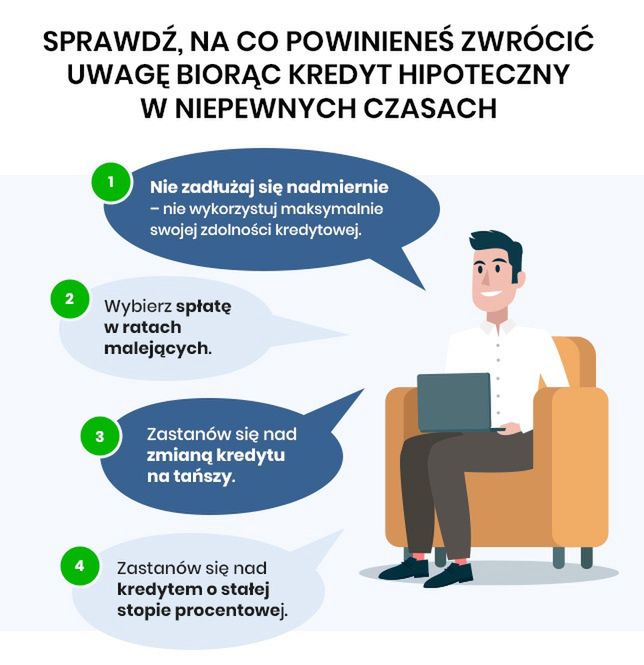

Z uwagi na to jednak, że obecne czasy są niezbyt pewne, zanim weźmiesz kredyt hipoteczny, powinieneś pamiętać o kilku sprawach.

Zastanów się nad kredytem o stałej stopie procentowej

Bierzesz kredyt hipoteczny. Oprocentowanie jest tym parametrem, na który zwracasz największą uwagę. Od niego zależy przecież wysokość płaconej przez Ciebie miesięcznej raty. Znaczna większość kredytów hipotecznych udzielanych przez polskie banki to kredyty ze zmienną stopą procentową. Wysokość oprocentowania może zmienić się wielokrotnie w ciągu okresu spłaty. Zmiany będą uzależnione m.in. od decyzji Rady Polityki Pieniężnej. Dotychczas obniżała ona stopy procentowe, ale niewykluczone jest, że sytuacja może się zmienić, i stopy procentowe zaczną rosnąć.

Rząd zabiera się za ważną ustawę. To może być rewolucja w polskim krajobrazie

Alternatywą jest wzięcie kredytu hipotecznego o częściowo stałej stopie procentowej. Obecnie w Polsce kredytów o stopie procentowej udziela zaledwie kilka banków: Bank Pekao, ING Bank Śląski, PKO BP i Santander Bank Polska.

Na czym polega kredyt hipoteczny o stałej stopie procentowej?

Przez 5 pierwszych lat spłaty oprocentowanie kredytu jest stałe. Znasz z góry wysokość miesięcznych rat i - dzięki temu - możesz łatwiej planować domowy budżet. Po 5 latach masz dwa wyjścia: ustalasz z bankiem nowe warunki dalszej spłaty na podstawie stałej stopy, albo przechodzisz oprocentowanie zmienne.

Jakie są różnice w oprocentowaniu i wysokości miesięcznej raty kredytu o zmiennej i częściowo stałej stopie procentowej? Pokażę to na przykładzie 30-letniego kredytu hipotecznego w kwocie 192 500 zł udzielonego przez ING Bank Śląski w ramach promocji "Łatwy start", tj. bez prowizji za udzielenie kredytu.

- Kredyt o oprocentowaniu zmiennym - oprocentowanie 2,24%, miesięczna rata - 735 zł

- Kredyt o oprocentowaniu stałym - oprocentowanie 2,84%, miesięczna rata - 795 zł.

Oprocentowanie kredytu hipotecznego o stałej stopie jest wyższe z uwagi na to, że w jego przypadku płacisz za gwarancję, że rata nie zmieni się przez kilka lat. W ING różnica wynosi 0,6% w skali roku, a w polskich bankach wynosi ona przeważnie od 0,3 do 0,7%. W praktyce oznacza to, że rata 30-letniego kredytu hipotecznego o stałej stopie procentowej jest o 20-30 złotych miesięcznie wyższa w przeliczeniu na każde pożyczone 100 000 zł.

Trzeba jednak pamiętać o tym, że biorąc kredyt o częściowo stałej stopie procentowej nie wiesz, ile będą kosztowały kredyty hipoteczne, kiedy zakończy Ci się okres stałego oprocentowania. Jak podkreśla Bartosz Turek z HRE Investments, może się okazać, że będzie to zarówno optymalny okres tanich kredytów, jak i najgorszy z możliwych momentów, w którym długi hipoteczne będą bardzo drogie. Nie mamy na to wpływu.

Wybierz spłatę w ratach malejących

Kredyt hipoteczny możesz spłacać w ratach równych lub w ratach malejących. W przypadku rat malejących co miesiąc spłacasz w każdym miesiącu taką samą część kapitału i odsetki, które są naliczane od zmniejszającego się zadłużenia. W przypadku rat równych z kolei, na początku spłacasz głównie odsetki, a udział kapitału zwiększa się wraz z upływem czasu. Powoduje to, że w przypadku rat równych zadłużenie zmniejsza się wolniej niż przy ratach malejących.

Warto też dodać, że w przypadku rat równych będziesz co miesiąc płacił ratę w takiej samej wysokości pod warunkiem, że nie zmieni się oprocentowanie kredytu.

Raty równe są popularniejsze z uwagi na to, że są niższe dla takiej samej kwoty kredytu i wymagają od wnioskodawcy posiadania niższej zdolności kredytowej.

Jeśli jednak Twoja zdolność kredytowa pozwoli Ci na wzięcie kredytu spłacanego w ratach malejących, powinieneś się zdecydować na to rozwiązanie. W ich przypadku będziesz szybciej spłacać pożyczony kapitał, przez co Twoja rata powinna być niższa w każdym miesiącu, co lepiej przygotuje Cię na ewentualną podwyżkę stóp procentowych.

Po mniej więcej 2-3 latach rata spadłaby o tyle, że pojedyncza podwyżka stóp procentowych nie powinna spowodować wzrostu raty powyżej stanu z początku spłaty kredytu.

Poza tym, jeśli zajdzie taka potrzeba, możesz wynegocjować z bankiem przejście na raty równe, a przez to ograniczyć wysokość comiesięcznych wydatków.

Nie wykorzystuj maksymalnie swojej zdolności kredytowej

Wzięcie kredytu hipotecznego w wysokości równej maksymalnej zdolności kredytowej wyliczonej przez bank, jest rozwiązaniem dość ryzykownym. Dlaczego? Z prostego powodu – możliwości wzrostu stóp procentowych. Co prawda, obecnie prognozy sugerują, że stopy procentowe jeszcze długo będą niskie, a do stanu sprzed epidemii wrócimy dopiero około 2030 r., to jednak zawsze warto być przygotowanym się na mniej optymistyczny scenariusz.

Podniesienie stóp procentowych do stanu sprzed epidemii oznaczałoby relatywnie niewielkie podniesienie raty. Miesięczna rata kredytu na 30 lat w kwocie 300 000 zł obecnie wynosi około 1 260 zł miesięcznie. W przypadku powrotu do stanu sprzed epidemii, rata wzrosłaby do około 1 520 zł. Gorzej będzie, jeżeli stopy wrócą do stanu z 2012 r. To oznaczałby już ratę na poziomie 2 140 zł miesięcznie.

Zamień kredyt na tańszy

Średnia marża kredytu hipotecznego wynosi obecnie ok. 2,77 proc. W związku z tym, po upływie 3 lat (po takim czasie – zgodnie z zapisami ustawy o kredycie hipotecznym - banki nie mogą naliczać prowizji za przedterminową spłatę kredytu) możesz rozważyć refinansowanie, czyli zamianę kredytu hipotecznego na nowy.

Zanim jednak zdecydujesz się na nowy, potencjalnie tańszy, kredyt powinieneś zwrócić uwagę nie tylko na wysokość marży, jaką zaproponuje Ci nowy bank, ale też koszty, które wiążą się z udzieleniem kredytu. Marża, jaką zaproponuje nowy bank powinna być na tyle niska, żeby zrekompensowała koszty kredytu.

Alternatywą dla refinansowania kredytu w innym banku jest wynegocjowanie obniżenia marży w banku, który udzielił pierwotnego kredytu hipotecznego. Jeżeli przekonasz bank, że np. wartość kredytowanej nieruchomości wzrosła w stosunku do kwoty kredytu i zgodzisz się na skorzystanie z dodatkowych produktów, to bank może podpisać z Tobą aneks do umowy kredytu, obniżający wysokość marży.