![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Pandemia mocno wpłynęła na rynek kredytów w Polsce. Ich sprzedaż znacząco spadła, także w przypadku kredytów hipotecznych. Jest to spowodowane m.in. niepewną sytuacją finansową wielu polskich rodzin, ale przede wszystkim zaostrzeniem polityki kredytowej banków. Banki zaczęły podnosić limity wkładu własnego.

W praktyce oznacza to tyle, że jeśli bank podniósł minimalny próg z 20 proc. do 30 proc., to kredytobiorca musiał nagle dołożyć nie 70 tys. zł, a już ponad 100 tys. zł w przypadku mieszkania o wartości 350 tys. zł. Przy rosnących kosztach życia nie jest łatwo odłożyć kolejne kilkadziesiąt tysięcy złotych. Widać jednak, że banki reagują na spadek sprzedaży hipotek i część z nich wraca do warunków sprzed okresu pandemii.

Druga fala kryzysu. Niższe pensje i liczne zwolnienia

Dlaczego banki wymagają wkładu własnego?

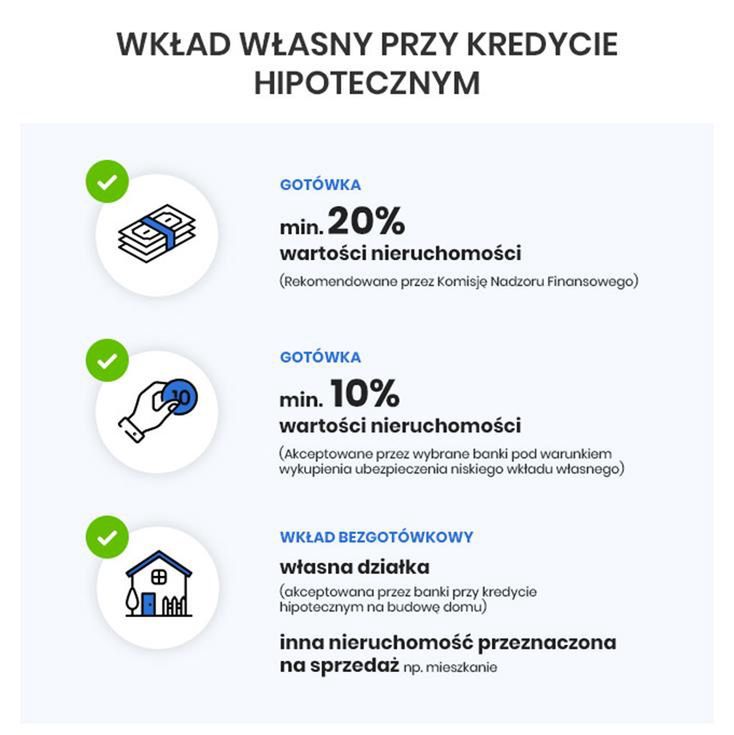

Kredytobiorcy, którzy kupowali swoje mieszkania do 2013 r., mogli otrzymać kredyt hipoteczny w wysokości 100 proc. wartości nieruchomości. Warunki kredytowania zmieniła nowelizacja Rekomendacji S wydana przez Komisję Nadzoru Finansowego. Zgodnie z nią banki zaczęły wymagać określonego wkładu własnego od klientów. Jego forma i wysokość uzależniona jest od celu i wartości kredytowania. Aktualnie trzeba mieć wkład własny, który wynosi min. 20 proc. wartości nieruchomości, aby składać wniosek o kredyt hipoteczny. Niektóre banki akceptują też 10 proc., ale wymagają w takim przypadku wykupienia ubezpieczenia od niskiego wkładu własnego, a to wiąże się z dodatkowymi kosztami.

Tylko dlaczego bank nie może udzielić kredytu na cały zakup mieszkania lub budowę domu? Odpowiedź na to pytanie jest prosta. Chodzi o zabezpieczenie obu stron transakcji. Wkład własny został wprowadzony, aby zapewnić stabilność rynku kredytowego. Dzięki niemu wartość nieruchomości jest zawsze wyższa niż wysokość udzielonego kredytu. Co wiele ułatwia np. w przypadku problemów ze spłatą kredytu. Klient może zdecydować się na sprzedaż mieszkania, obniżając jego cenę i mimo wszystko móc spłacić kredyt w całości.

Wkład własny to nie tylko gotówka

Najbardziej pożądaną formą wkładu własnego przez banki jest oczywiście gotówka. Zgromadzone oszczędności adekwatne do wartości mieszkania pozwalają m.in. przyspieszyć procedurę uruchomienia kredytu. Nie jest to jednak jedyna możliwość. Część klientów myśli też o budowie domu i na ten cel chcą wziąć kredyt hipoteczny. Warunki co do wkładu własnego w takim przypadku mogą być nieco inne, bo bank może uznać np. wartość działki, którą kredytobiorca już ma.

Niezależnie od celu, na jaki zaciągniemy kredyt hipoteczny, wkład własny jest obowiązkowy. Banki akceptują jego różne formy. Chociaż okazuje się, że nie każdy bank wymaga 20 proc. Ceny nieruchomości są wysokie, więc zgromadzenie aż 20 proc. może być trudne. Dlatego, jeśli wiemy, że nie mamy wystarczających środków, warto poszukać banku, który zdecyduje się przyznać nam kredyt z niskim wkładem własnym. Np. Bank Pekao akceptuje minimalny wkład własny od 15 proc., a Santander Bank Polska, mBank, Alior Bank czy Credit Agricole wciąż posiadają w ofercie kredyty z 10 proc. wkładem własnym. Trzeba tylko pamiętać, że taki kredyt może okazać się droższy.

Część klientów szuka finansowania zakupu mieszkania w celach inwestycyjnych np. na wynajem. Ma już własne mieszkanie bez kredytu, ale chciałoby wziąć kredyt hipoteczny na zakup drugiego. Transakcję chcą zabezpieczyć swoim mieszkaniem własnościowym. W takim przypadku bank może zaakceptować taką formę tylko wtedy, gdy mieszkanie własnościowe przeznaczone jest na sprzedaż. Finalnie musi więc dojść do spieniężenia nieruchomości. Nie można zadeklarować chęci sprzedaży, a później z niej zrezygnować.

Szansą dla osób, które planują rozpocząć budowę domu, jest wspominana wcześniej ziemia, na której chcą go postawić. Banki przychylnie podchodzą do uznania wartości działki na poczet wkładu własnego. Można też spotkać się tym, że bank na podstawie odpowiedniej dokumentacji wliczy do kwoty wkładu własnego koszty, jakie kredytobiorca poniósł już w związku z planowaną inwestycją. Chodzi tutaj głównie o budowę domu i koszty związane z projektem i wszelkimi wycenami niezbędnymi w procesie ubiegania się o kredyt hipoteczny.

Trzeba też otwarcie powiedzieć, że szczególnie młodzi ludzie, którym trudno jest odłożyć w krótkim czasie środki na wkład własny, mogą liczyć na wsparcie rodziny, głównie rodziców. Mogą oni w formie darowizny przekazać im gotówkę czy też działkę.

Na pewno o kredycie hipotecznym należy pomyśleć wcześniej i zacząć odkładać na ten cel. Złym pomysłem będzie wzięcie kredytu gotówkowego na wkład własny, a potem wnioskowanie o kredyt hipoteczny. Takie rozwiązanie nie przejdzie w żadnym banku, a dodatkowo klient niepotrzebnie się zadłuży i tym samym obniży swoją zdolność kredytową.

Kredyt hipoteczny 2020. Ile wynosi minimalny wkład własny w największych bankach?

W związku z pandemią i zmianami, jakie zadziały się na rynku, banki musiały dostosować swoją politykę kredytową. RPP kilkukrotnie obniżyła stopy procentowe, nakazano bankom udzielanie kredytobiorcom wakacji kredytowych, a do tego ograniczone było funkcjonowanie stacjonarnych placówek wielu instytucji. Dlatego część banków zdecydowała o zaostrzeniu swojej polityki kredytowej. Tym samym np. ING Bank Śląski postanowił podnieść limit minimalnego wkładu własnego z 20 proc. do 30 proc. Dla kredytobiorców było to duże zaskoczenie. Od września bank postanowił jednak wrócić do progu 20 proc.

Jeszcze inny bank, a dokładniej BOŚ Bank postanowił o podniesieniu progu nawet do 40 proc. Jednak i on zdecydował o liberalizacji swojej polityki i wrócił do wkładu własnego na poziomie 20 proc.

W pozostałych bankach sytuacja jest stabilna i wkład własny przy kredycie hipotecznym wynosi:

· od 20 proc. w PKO BP, Banku Pocztowym, Citibanku oraz BNP Paribas,

· od 15 proc. w Banku Pekao,

· od 10 proc. w Alior Banku, Banku Millennium, Credit Agricole, mBanku i Santander Bank Polska.

Wkład własny to oczywiście jeden z warunków wnioskowania o kredyt hipoteczny. Nie można się kierować jednak tylko nim. Trzeba też wybrać jak najtańszy kredyt hipoteczny. Ranking ułatwia sprawdzenie, co aktualnie proponują poszczególne banki. To dobry sposób na wstępne rozeznanie, w których bankach zapytać o kredyt na mieszkanie lub dom