Nieruchomości drożeją, ale mimo to chętnych na ich zakup nie brakuje. Ma to wpływ na równie duże zainteresowanie ubieganiem się o kredyt hipoteczny. Za wcześnie jeszcze na ostateczne podsumowanie roku, ale już można zaliczyć ten rok do udanych zarówno dla branży bankowej, jak i budowlanej.

Rekordowa wartość kredytów hipotecznych w 2019 r.

Według danych BIK już w pierwszym półroczu 2019 r. odnotowano rekordową sprzedaż kredytów mieszkaniowych. Co prawda w tym okresie banki udzieliły ich mniejszej liczbie kredytobiorców (odnotowana spadek o 1,3 proc. w porównaniu do 2018 r.), ale wartość kredytów zabezpieczonych hipoteką wzrosła o ponad 10 proc. i przekroczyła 31 mld zł.

Analitycy rynku przewidują, że banki zakończą ten rok z podwojonym wynikiem z I półrocza.

Zobacz także: SKOK-i. Niekończąca się afera

WIDEO

Informacje te potwierdzają, że kredytobiorców interesują coraz większe kwoty kredytów hipotecznych. Powodem tego są wysokie ceny mieszkań. Wprawdzie deweloperzy alarmowali o osłabieniu rynku sprzedaży mieszkań na rynku pierwotnym, ale takich informacji nie potwierdził GUS. Jego zdaniem w I półroczu oddano do użytku o 22 proc. więcej mieszkań niż rok wcześniej.

Mijający rok potwierdza, że popyt na mieszkania jest duży. Nawet jeśli dla przeciętnego Kowalskiego mieszkanie z rynku pierwotnego jest nieosiągalne, to własnego poszukuje na rynku wtórnym, a banki chętnie udzielają na ten cel finansowania.

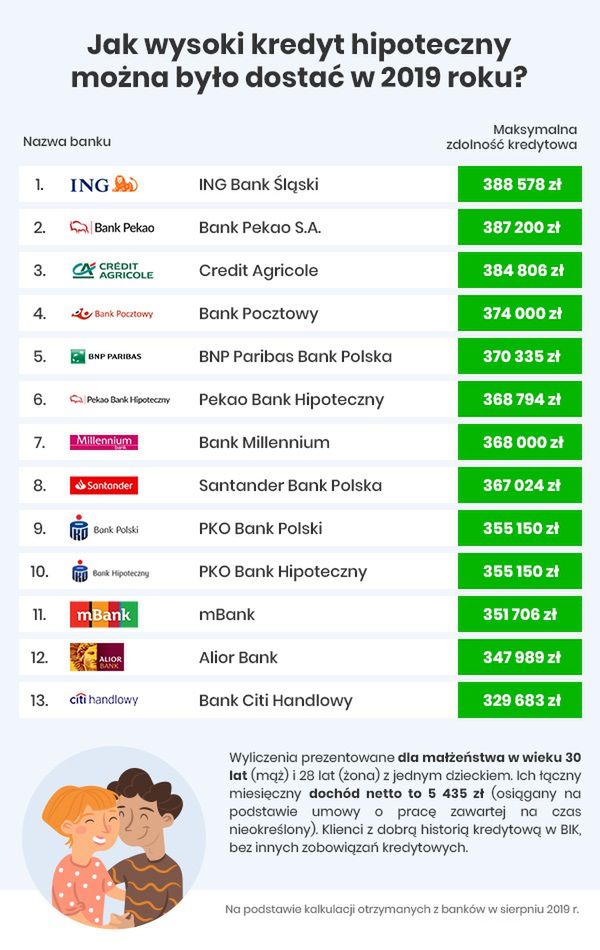

Sami sprawdziliśmy, na jak wysoki kredyt hipoteczny mogła liczyć 3-osobowa rodzina z łącznymi dochodami 5 435 zł na rękę w 2019 roku. Na nasze zapytanie odpowiedziało 13 banków.

Różnica w maksymalnej kwocie kredytu hipotecznego, którego udzieliłby ING Bank Śląski, a bank Citi Handlowy w sierpniu 2019 r. sięgała ponad kilkudziesięciu tysięcy złotych. Dlatego zawsze warto porównać oferty, zanim zdecydujemy się na podpisanie umowy. Niemniej każdy bank skłonny był udzielić rodzinie kredytu, który umożliwiłby im zakup mieszkania przy relatywnie niewielkich zarobkach.

W naszym badaniu uwzględniliśmy oczywiście, że małżeństwo posiada wkład własny. Warto wspomnieć, że aktualnie żaden bank nie zgodzi się na kredyt hipoteczny bez wkładu własnego. Wymagane jest przynajmniej posiadanie przez kredytobiorców 10 proc. wartości nieruchomości.

Jak sytuacja będzie wyglądała w nowym roku? O kredyt hipoteczny może być dużo trudniej.

Zmiany na rynku kredytów hipotecznych w 2020 r.

Aktualnie niemal wszystkie umowy kredytowe w Polsce dotyczą kredytów hipotecznych ze zmienną stopą procentową. Chociaż część banków np. PKO Bank Polski, ING Bank Śląski czy Santander Bank Polska mają w ofercie także kredyt hipoteczny ze stałym oprocentowaniem, to mało kto się na taki kredyt decyduje. Ma się to jednak zmienić.

Zgodnie z oczekiwaniami KNF do końca 2020 r. powinny go mieć w swojej ofercie wszystkie banki. Umożliwi to kredytobiorcom wybór i pozwoli wybrać wariant kredytu, który ułatwi planowanie domowego budżetu bez obaw o nagły wzrost raty. Ale za tego typu bezpieczeństwo będzie trzeba więcej zapłacić.

Dlatego warto podkreślić, że w ostatnich latach stawka WIBOR praktycznie się nie zmieniała, więc ryzyko drastycznej zmiany wysokości rat kredytów minimalne. Eksperci z HRE Investements przewidują nawet, że w 2020 r. zostanie ona obniżona, chociaż jeśli już, to będzie to niewielka zmiana. Może przełożyć się jednak na niższe raty kredytów hipotecznych.

Obecnie pożyczając 300 tys. zł na 25 lat, należy liczyć się z miesięczną ratą w granicach 1 500 zł. Jeśli zgodnie z przewidywaniami WIBOR będzie niższy, rata będzie mniejsza co najwyższej o kilkanaście do kilkudziesięciu złotych. Większe zamieszanie na rynku kredytów hipotecznych może wywołać zastąpienie WIBOR-u nową stawką referencyjną. Wciąż trwają nad nią prace, a jeśli wejdzie w życie, to zacznie obowiązywać od 2022 roku.

Czytaj także: Ranking kredytów gotówkowych. Grudzień 2019 r.

Na jakie zmiany jeszcze musimy się przygotować? Przede wszystkim Polaków czekają podwyżki cen energii, a to spowoduje wzrost kosztów życia i przełoży się na dalszy wzrost cen mieszkań. Specjaliści przewidują także pogorszenie sytuacji gospodarczej spowodowane zmianami na rynku pracy.

Należy liczyć się z ucieczką naszych wschodnich sąsiadów do pracy z Polski do Niemiec, ponieważ od stycznia zostaną otwarte dla nich granice. Pracodawcom szczególnie w branży budowlanej może być więc trudniej znaleźć pracowników w Polsce. Sytuacji przedsiębiorców nie poprawią też rosnące koszty zatrudnienia wynikające ze wzrostu płacy minimalnej.

Ogólna sytuacja gospodarcza, jak przewidują eksperci, będzie miała wpływ na zaostrzenie polityki kredytowej przez banki.

Czy ceny mieszkań nadal będą rosły?

Na optymistyczne prognozy nie mogą liczyć Ci, którzy właśnie w 2020 r. planują kupić mieszkanie. Wciąż będzie drogo. Ale mimo rosnących cen, analitycy nie przewidują dużych spadków sprzedaży czy nagłego załamania rynku. Zdaniem ekspertów z HR Investments mieszkania musiałyby zdrożeć jeszcze o 10-15 proc., aby realnie mówić o powtórce sytuacji z przełomu 2007 i 2008 roku, czyli ostatniej hossy.

Nawet jeśli rosnące ceny na rynku pierwotnym będą za wysokie dla statystycznego Kowalskiego, to zainteresuje się on zakupem nieruchomości na rynku wtórnym. Przewagą tego rynku jest to, że mieszkania od razu są gotowe do przeprowadzki i nie wymagają dużych nakładów finansowych na remont.

Dlatego właśnie to mieszkania „z drugiej ręki” mogą cieszyć się większym zainteresowaniem w nadchodzącym roku niż te budowane na nowych osiedlach przez deweloperów. Dlatego także na tym rynku ceny będą rosły.

Jak na razie nie ma obaw dotyczących załamania sprzedaży na rynku nieruchomości, a mieszkań nadal brakuje. W związku z tym firmy z branży budowlanej chętnie rozpoczynają nowe inwestycje. Warto jednak śledzić sytuację, bo jeśli banki zaostrzą warunki kredytowe, to spadnie także popyt na mieszkania.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl