Liczba seniorów z roku na rok rośnie, a już dziś wiadomo, że dla ponad 160 tys. z nich życie z samej emerytury oznacza nędzę. Aby jakoś funkcjonować, część z nich gotowa jest zrzec się własnego mieszkania w zamian za dożywotnią rentę.

Liczba emerytów w Polsce z roku na rok rośnie. Na koniec 2017 roku, według ZUS, było ich już 5,5 mln. Do 2050 roku będzie ich już 12,6 mln – przewiduje raport Komisji Europejskiej. Dla 160 tys. dzisiejszych seniorów, życie z samej emerytury oznacza nędzę. To zmusza osoby starsze - zwłaszcza te, które nie mogą liczyć na wsparcie rodziny - do szukania dodatkowych pieniędzy.

Część z nich gotowa jest więc zrzec się własnego mieszkania w zamian za dożywotnią, dodatkową wypłatę, wraz z możliwością użytkowania lokalu. Tego typu zobowiązania zawierane są na podstawie umów cywilno-prawnych. To oznacza, że stroną może być zarówno instytucja, np. firma pozabankowa, jak i osoba prywatna.

WIDEOGłodowe emerytury Polaków:

W ciągu niespełna dekady - od 2008 do końca 2017 roku - zawarto w Polsce ponad 75,2 tys. umów o dożywocie, dotyczących nieruchomości. Z tego ponad 55 tys. to nieruchomości nierolnicze, czyli w znaczniej części mieszkania i domy – czytamy w najnowszym raporcie Konfederacji Przedsiębiorców Finansowych w Polsce (KPF).

Poza umowami o dożywocie, funkcjonują w Polsce prywatne umowy pożyczek pod zastaw nieruchomości oraz umowy renty, w ramach których przenoszone jest prawo własności.

**Fundusze kuszą emerytów **

Naprzeciw rosnącej liczbie emerytów i wciąż niskich uposażeń wychodzą fundusze hipoteczne, które oferują dożywotni dodatek do emerytury w zamian za przekazanie im prawa własności do mieszkania. Ich reklamy są coraz bardziej widoczne i docierają do większej liczby odbiorców.

- Emerytury nie zabezpieczają potrzeb seniorów - zaznacza Katarzyna Brzeska-Miksa, rzecznik Fundusz Hipoteczny Familia. – Ten dodatkowy dochód wypłacany do końca życia, bywa wyjściem z trudnej sytuacji dla wielu naszych klientów. Zapotrzebowanie na takie produkty w Polsce rośnie – zaznacza.

Czytaj również: * *Emerytury Polaków. Krótsza praca, mniejsze pieniądze

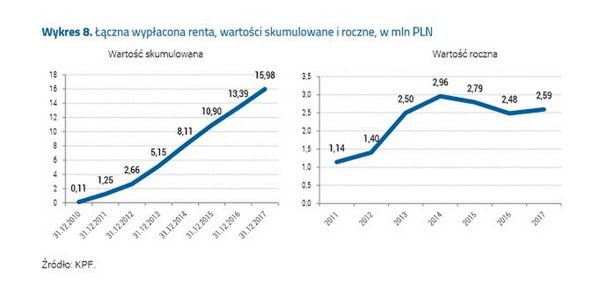

Fundusz Hipoteczny Familia i Fundusz Hipoteczny Dom to dwa najbardziej aktywne - o zasięgu ogólnopolskim - instytucje oferujące rentę dożywotnią. Według raportu KPF, do końca ubiegłego roku wypłaciły one świadczenia o wartości bliskiej 16 mln zł. Ale o rynek walczą z nieprofesjonalnymi oferentami podobnych rozwiązań.

- Można pokusić się o stwierdzenie, że w krótkim okresie profesjonalny rynek hipoteki odwróconej, nie jest w stanie sprostać oczekiwaniom klientów i ”przegrywa” ze świadczeniodawcami nieprofesjonalnymi – przyznaje Robert Majkowski, prezes Funduszu Hipotecznego DOM. - Dzieje się tak mimo stałej, kilkunastoprocentowej dynamiki przyrostu umów o dożywocie - podkreśla.

Jak właściwie działa oferowana przez Fundusze renta dożywotnia? Na początek trzeba powiedzieć, że jest to propozycja dla osób w konkretnym wieku - takich, które skończyły 65 lat. Choć, jak zauważa Katarzyna Brzeska-Miksa, zainteresowane osoby, to przede wszystkim seniorzy w okolicy 78. roku życia.

Podstawowym warunkiem jest posiadanie własności lub współwłasności nieruchomości. Może być to ziemia, dom, mieszkanie. Firma sprawdza jej stan prawny i ewentualne zadłużenie i wycenia wartość. Bierze też pod uwagę płeć klienta (w przypadku małżeństw zwykle do kalkulacji brana jest kobieta) i wylicza, zgodnie z publikowanymi przez GUS tablicami, średnie trwanie dalszego życia. Dopiero na tej podstawie powstaje oferta określająca wysokość miesięcznych wypłat.

Źródło: KPF

O jakich pieniądza mowa? Do orientacyjnego wyliczenia służą symulatory dostępne w na stronach internetowych. Faktyczna wypłata zależy jednak od kilku czynników. Na przykład, czy wkalkulowana jest wypłata jednorazowa, czy też nie. To pojedynczy, większy zastrzyk gotówki - od kilkudziesięciu tysięcy zł do nawet 100 tys. zł. Wykorzystywany zwykle jest on na pokrycie zadłużenia, czasem wydatek związany z ważną operacją czy na sfinansowanie innych bieżących potrzeb seniora.

- Wysokość takich rent może zaczynać się od 500 zł i dochodzić do kilku tysięcy miesięcznie. Średnia renta jednak wynosi zwykle około tysiąca złotych – wyjaśnia Brzeska-Miksa, rzecznik Fundusz Hipoteczny Familia.

Źródło: KPF

Po podpisaniu umowy senior przestaje być właścicielem nieruchomości. Akt własności przechodzi na Fundusz, ale jego klient do końca życia może użytkować mieszkanie.

**Nie ma szczegółowych regulacji**

Tego typu umowy - zwłaszcza dla seniorów, którzy nie mają bliskich, którym chcieliby oddać po śmierci swoje mieszkanie - mogą wydawać się rozwiązaniem atrakcyjnym. Kłopot w tym, że brak regulacji i kontroli powoduje, że na rynku pojawiają się nierzetelne firmy, a seniorzy padają ofiarami oszustw i nadużyć.

- Od wielu lat media regularnie donoszą o nadużyciach, które mają miejsce w związku z zawieraniem tego rodzaju umów. Środowisko sędziów i notariuszy zwraca uwagę na rosnącą skalę problemu oraz coraz większą liczbę osób pokrzywdzonych z tytułu zawarcia takich umów – przyznaje Robert Majkowski, prezes Funduszu Hipotecznego DOM.

Jak tłumaczy nam Rzecznik Finansowy, działalność tego typu nie jest objęta obowiązkiem wpisu do żadnego rejestru działalności regulowanej czy - tym bardziej - obowiązkiem uzyskania zezwolenia. Nie funkcjonuje również żaden system gwarancji, który umożliwiałby wypłatę świadczenia w przypadku upadłości takiego podmiotu.

Komisja Nadzoru Finansowego potwierdza, że podmioty oferujące tego rodzaju produkty nie podlegają jej nadzorowi. - Umowa renty dożywotniej nie jest umową nazwaną, co oznacza, że jej treść - stanowiąca m.in. o prawach i obowiązkach stron - nie została uregulowana przepisami prawa – tłumaczy money.pl Jacek Barszczewski p.o. dyrektora departamentu komunikacji społecznej w KNF.

Jak zaznacza, umowa ta zawierana jest w oparciu o obowiązującą na gruncie Kodeksu cywilnego zasadę swobody umów. - Zgodnie z tą zasadą strony zawierające umowę mogą ułożyć stosunek prawny według swego uznania z zastrzeżeniem, aby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego.

Dodatkowo, jak ostrzega KNF, umowy renty dożywotniej w praktyce mogą być umowami adhezyjnymi, czyli umowami przez przystąpienie, co oznacza, że treść takiej umowy jednostronnie ustala podmiot oferujący umowę renty dożywotniej. - Sytuacja taka nie zapewnia klientowi należytej ochrony – przestrzega Barszczewski.

- Niestety, branża i emeryci odczuwają brak odpowiednich regulacji, które zwiększyłyby bezpieczeństwo, zarówno klientów jak i usługodawców. Wzywanie o uregulowanie rynku oraz nadużycia w obszarze umów renty oferowanych przez osoby prywatne spowodowały, że wielu seniorów ma duże trudności w rzetelnej ocenie i wyborze wiarygodnego usługodawcy. W ostatnich latach seniorzy wykazują się dużo większą ostrożnością, a cały rynek – łącznie z nami – czeka na ustawę o dożywotnim świadczeniu pieniężnym, której wciąż nie ma – przekonuje Robert Majkowski, prezes Funduszu Hipotecznego DOM.

Ustawa, która miała regulować ten rynek, była przygotowywana przez ministerstwo gospodarki już w 2014 roku. Niestety, już w początkowym stadium prac została porzucona. Jak dodaje Katarzyna Brzeska-Miksa z Funduszu Familia, w interesie samych firm jest to, aby rynek podlegał nadzorowi i był uregulowany prawnie.

– Sami na siebie nałożyliśmy pewne zobowiązania i praktyki, które mają zabezpieczać naszych klientów np. w przypadku upadłości firmy, czy niewywiązywania się z umowy. Te zabezpieczenia prawne bazują na propozycjach umieszczonych w porzuconym projekcie ustawy – zaznacza i dodaje, że formalny nadzór np. KNF uwiarygodniłby firmy i byłby korzystny dla wszystkich stron.

Rzecznik Finansowy przyznaje, że nie odnotował dotychczas skarg na tzw. fundusze hipoteczne, tj. podmioty oferujące dożywotnie renty w zamian za nieruchomości. Sugeruje jednak ostrożność w stosunku do podobnych nieprofesjonalnych instytucji.

- Przed zawarciem umowy o rentę dożywotnią warto się dokładnie zapoznać z warunkami, na jakich ten produkt jest oferowany. Zwrócić uwagę na treść zawieranej umowy, tj. czy oparta jest ona o konstrukcję dożywocia, renty, czy też służebności. Od konstrukcji umowy zależą bowiem uprawnienia osoby korzystającej z renty dożywotniej – zaznacza Marcin Jaworski ekspert z biura Rzecznika Finansowego.

**Brak alternatyw**

Oferujący renty dożywotnie nie mają na rynku zbyt dużej konkurencji, a co za tym idzie, emeryci nie mają wielkich alternatyw. Banki nie oferują rent dożywotnich, bowiem te – jako nieuregulowane prawnie – obciążone są ryzykiem.

Już 4 lata temu powstała ustawa, która reguluje podobny produkt finansowy – tzw. odwrócony kredyt hipoteczny, który z powodzeniem stosowany jest w wielu krajach Zachodu. Tu bank wypłaca pieniądze co miesiąc, zabezpieczając tę inwestycję wpisem hipoteki w księdze wieczystej nieruchomości.

W ten sposób np. mieszkanie obciążane jest kredytem hipotecznym, ale to wciąż senior pozostaje jego właścicielem. Po jego śmierci spadkobiercy mogą spłacić kredyt i przejąć nieruchomość. Mogą też pozostawić ją bankowi.

Zobacz też: Odwrócona hipoteka, czyli melodia przyszłości

Odwrócony kredyt hipoteczny nie jest w bankach jednak produktem popularnym. - Banki w Polsce ostrożnie podchodzą do nowych rodzajów produktów, a takim jest niewątpliwie odwrócony kredyt hipoteczny – zaznacza Jacek Gieorgica ze Związku Banków Polskich.

I dodaje: - Część banków była i w dalszym ciągu jest zainteresowana oferowaniem tego rodzaju kredytu. Trzeba jednak pamiętać, że nigdzie na świecie nie jest to produkt o charakterze masowym, i który wymaga bardzo dobrego sparametryzowania, aby z jednej strony odpowiadać oczekiwaniom klientów, a z drugiej mieć solidne podstawy biznesowe.

Co jest problemem? Według ZBP, kłopotliwe w tym względzie wydaje się oszacowanie różnych rodzajów ryzyka towarzyszącego odwróconemu kredytowi hipotecznemu, także związanego ze stale zmieniającą się długością dalszego trwania życia.

- Z drugiej strony, trzeba mieć na względzie, że Polska jest krajem, który w dalszym ciągu buduje swój potencjał materialny i kulturowo trudna do zaakceptowania wydaje się sytuacja, kiedy rodzice nie przekazują w spadku nieruchomości swoim dzieciom, nieposiadającym jeszcze własnego mieszkania lub domu – wskazuje Gieorgica.

Jak przyznaje jednak Związek Banków Polskich, w miarę wzrostu zamożności i starzenia się naszego społeczeństwa, zainteresowanie odwróconym kredytem hipotecznym może się zwiększać.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez * *dziejesie.wp.pl

Dziennikarz portalu finansowego money.pl. Wcześniej redaktor prowadzący magazynu dla mężczyzn MenStream.pl. W 2014 roku nominowany do nagrody Grand Press w kategorii dziennikarstwo specjalistyczne za reportaż o śmiercionośnym wirusie ebola. Specjalizuje się w tematach dotyczących energetyki od atomu, gazu i ropy naftowej po OZE.