![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

O tym, że rząd szykuje rewolucję podatkową pisaliśmy w money.pl wielokrotnie. Jako pierwsi opublikowaliśmy najważniejsze założenia projektu Nowej Ordynacji Podatkowej przygotowanej przez ekspertów pod kierownictwem prof. Leonarda Etela.

Ustawa ma wejść w życie 1 stycznia 2020 r. Dla Ministerstwa Finansów to jednak zbyt odległa data. Dlatego też przygotowało kilkusetstronicową nowelizację obecnych przepisów, które obowiązywać będą od 1 stycznia przyszłego roku. Najgłośniejszym jest pomysł wprowadzenia tzw. exit tax, czyli podatkuwymierzonego w firmy unikające płacenia podatków. To jednak nie wszystko, co w przepisach zmienić chcą urzędnicy. Większość zmian skierowana jest do firm, ale odczują je także "zwykli" płatnicy podatku dochodowego.

W uzasadnieniu do projektu ustawy poza powtarzaną zasadą 3xP (przejrzyste, proste i przyjazne podatki - red.) znajdujemy zdanie, które daje nadzieję na zmianę postrzegania podatników przez administrację. Pomysłodawcy wprost napisali, że przepisy nie mogą wymuszać zachowań podatników, ale się do nich dostosowywać.

Zobacz też: W Polsce brakuje średnich firm

Najważniejsze zmiany

Podatek od wyjścia

Exit tax to próba zwalczenia praktyki transferowania aktywów między państwami, by uniknąć płacenia podatków. Co ważne, nie jest to w pełni polski pomysł, ale wdrożenie do naszego prawa regulacji unijnych. Resort finansów postanowił jednak "pójść szerzej" i objąć nim także osoby fizyczne.

Sam mechanizm działania jest prosty. Nawet jeśli podatnik przeniósł, w tym wypadku poza Polskę, część swojego biznesu, to i tak będzie musiał zapłacić podatek od "niezrealizowanego zysku". Niezrealizowanego w cudzysłowie, ponieważ zysk powstał, ale już nie w Polsce.

Przepisy obejmą nie tylko płacących podatek od osób prawnych (CIT - red.). Także płatnicy podatku od osób fizycznych (PIT - red.) - zarówno prowadzący, jak i nie, działalność gospodarczą, będą musieli zapłacić, jeśli wytransferowane aktywa przekroczą wartość 2 mln zł. Wbrew temu, co można było przeczytać, nie muszą martwić się osoby, które postanowią kupić np. dom za granicą. Reżimowi exit tax podlegać będą tylko udziały w spółce, akcje, papiery wartościowe, tytuły uczestnictwa w funduszach oraz wszelkie pochodne instrumentów finansowych.

By w ogóle myśleć o nałożeniu podatku od wyjścia, przeniesione aktywa będą musiały wchodzić w skład majątku związanego z prowadzoną na terenie Polski działalnością, podatnik zmieni rezydencję podatkową w efekcie czego nasz kraj stracił prawo do opodatkowania dochodów ze sprzedaży składnika majątku lub przenoszenie produkcji, albo całego zakładu poza Polskę.

Ministerstwo Finansów przewiduje trzy stawki podatku: 19 proc. dla CIT-owców oraz 3 i 19 proc. dla PIT-owców. Przepisy mają wejść w życie 1 stycznia 2019 r.

Ujawnianie mechanizmów podatkowych

Ta sama unijna dyrektywa (ATAD - red.), która wymusza wprowadzenie exit tax, może wywołać poważne zamieszanie na rynku kancelarii doradztwa podatkowego. To przez nią ma pojawić się obowiązek ujawniania mechanizmów podatkowych, co oznacza, że każdy zaangażowany w optymalizacją podatkową firmy, której przychody, koszty lub aktywa warte są ponad 20 mln zł, musi przekazać szefowi Krajowej Administracji Skarbowej schemat tej optymalizacji. Oczywiście zanonimizowany. Dotyczy to także biegłych rewidentów, adwokatów, radców prawnych, itd. Sama Teresa Czerwińska broniła tego rozwiązania, tłumacząc, że nie każdy mechanizm podatkowy stanowi agresywną optymalizacje.

- Oczywistym jest, że jeśli mam możliwość w ramach danego przepisu zapłacić mniej, to wybieram takie rozwiązanie. Natomiast czym innym jest unikanie opodatkowania i agresywna optymalizacja, w której sztucznie kreowane są pewne struktury podatkowe, aby móc się pod ten przepis zakwalifikować. Jeżeli celem działania jest niezapłacenie podatku - to dla nas jest to agresywna optymalizacja i z tym walczymy - mówiła w rozmowie z "Dziennikiem Gazetą Prawną".

Za ujawnienie przypadków próby obejścia prawa podatkowego wprowadzono drakońską karę 40 proc. domiaru podatkowego.

Co więcej, na mocy tych samych przepisów, fiskus będzie mógł odmówić wydania interpretacji podatkowej, jeśli uzna, że może ona służyć właśnie agresywnej optymalizacji podatkowej. W dodatku szef KAS zyska prawo zmiany treści lub nawet uchylenia już wydanej interpretacji uznanej za wykorzystywaną w mechanizmie agresywnej optymalizacji.

Ulga dla innowacyjnych

Zmiany w podatkach to na szczęście nie tylko represje i zakazy. To także nowa ulga z angielska nazwana Innovation Box. Pomysł jest prosty - każda firma od tej najmniejszej jednoosobowej działalności gospodarczej do wielkiego koncerny - będzie mogła zapłacić tylko 5 proc. podatku, jeśli zarabiać będzie na nowoczesnych rozwiązaniach, do których powstania się przyczyniły. W języku urzędników chodzi o "komercjalizację wytworzonych lub rozwiniętych praw własności intelektualnej".

Dzięki uldze, czyli odprowadzaniu niewielkiego, w porównaniu do innych stawek, firmy powinny przestawić naszą gospodarkę na opartą o wiedzę. W końcu nawet obniżony od przyszłego roku dziewięcioprocentowy CIT będzie niemal dwukrotnie wyższy.

Z ulgi będzie można korzystać tylko w momencie samodzielnego stworzenia rozwiązania lub zainwestowania swoich środków w rozwój zakupionego. Minusem rozwiązania będzie utrzymanie obowiązki prowadzenia skomplikowanej ewidencji wydatków ponoszonych na "ulgowe" prace badawczo rozwojowe. Stąd korzystanie z niej będzie opcją, nie obowiązkiem.

Niższy CIT

Przedstawiony projekt wprowadza także obiecaną w kwietniu niższą stawkę stawkę CIT. Pomysł jest prosty, zamiast 15 proc. 9 proc. podatku zapłacą firmy, których przychód nie przekroczył 1 mln 200 tys. zł, czyli te same, którym już raz podatek obniżono. Nominalnie z obniżki skorzystać może około 90 proc. firm płacących CIT, jednak większość z nich nie płaci ani złotówki, o czym pisaliśmy w money.pl.

Kapitał jak kredyt

Projekt eliminuje także nieco patologiczną sytuację spółek, które lepiej finansować kredytem niż zwiększaniem kapitału. W końcu odsetki i inne koszty pożyczek bankowych można wliczać w koszty prowadzenia działalności, a w efekcie zmniejszać kwotę, od której wyliczany jest podatek.

Nowy pomysł pozwoli na wliczenie w koszty tzw. hipotetycznych kosztów pozyskania kapitału, które ustalono jako stopę referencyjną NBP plus 1 punkt procentowy od "dorzuconej" kwoty. Maksymalne odliczenie sięgnie 250 tys. zł. To rozwiązanie wejdzie w życie od 1 stycznia 2020 r., choć odnosić się będzie już do pieniędzy zarobionych przez spółki w 2019 r. i przeznaczonymi na zwiększenie kapitału firmy.

Przejrzyste rozliczenie windykatorów

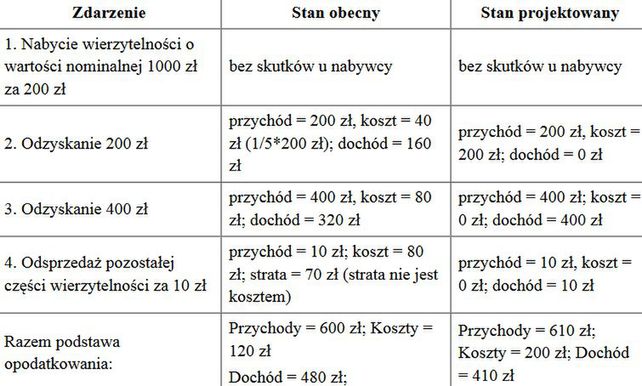

W atmosferze skandalu związanego ze spółką GetBack w pakiecie zmian podatkowych znalazła się jedna skierowana celowo do firm windykacyjnych. Chodzi o rozliczanie zysków z nabycia wierzytelności i jej egzekucji. Dzięki zmianie firmy będą płacić podatek dopiero w chwili, gdy osiągną rzeczywisty zysk. Obecny stan prawny wymuszał na nich opłacanie podatku o wiele wcześniej, choć NSA już w 2011 r. wskazał na absurdalność takiego rozwiązania.

Wyjaśnienie mechanizmu funkcjonowania nowych przepisów(MF.gov.pl)

Kryptowaluty

Tym, co w ustawie zainteresuje nie tylko firmy, ale i sporą grupę osób prywatnych, jest wprowadzenie jasnego i przejrzystego opodatkowania kryptowalut. W zależności od tego, kto będzie zajmował się "wykopywaniem" lub obrotem wirtualnymi walutami, możliwe będzie opłacania podatku PIT lub CIT w formie wpłaty raz do roku. Zawsze jako odrębne źródło przychodu.

I tak opodatkowane staną się przychody zarówno z wymiany walut wirtualnych na środki płatnicze, wymiany tychże na inne waluty, pośredniczenie w wymianie lub prowadzenie rachunków umożliwiających takie operacje.

Sprzedaż walut wirtualnych został zrównany z zakupem towarów, usług oraz regulowanie innych zobowiązań takimi walutami. Urzędnicy chcą, by podatkowi podlegał dochód, co pozwoli na odliczanie kosztów uzyskania przychodu, które ujawniać będziemy w dorocznym zeznaniu niezależnie od tego, czy udało nam się zarobić. Niestety, mimo rocznej formy rozliczania, koszty z roku bieżącego nie przejdą na kolejny. Co ważne, kosztem nie będą pożyczki i kredyty na zakup walut. Wszystkie inne koszty "bezpośrednio związane z nabyciem i sprzedażą" już tak. To od naszej kreatywności zależeć będzie, co fiskus zatwierdzi.

Dla osoby kopiącej waluty obowiązek zapłacenia podatku pojawi się dopiero, gdy sprzeda "wykopane" waluty lub nimi zapłaci – fiskus uzna je za zysk kapitałowy. W razie kopania na czyjeś zlecenie, niezależnie od rodzaju zawartej umowy, opodatkowanie będzie takie jak opodatkowanie wynagrodzenia za pracę.

Koniec z pilnowaniem terminu

Statystyczny "Kowalski" z pewności ucieszy się, że fiskus nie będzie już restrykcyjnie trzymał się terminów w przypadku składania rozliczenia rocznego. Obecnie spóźnienie nawet o kilkanaście minut ze złożeniem deklaracji przekreślało możliwość wspólnego rozliczenia się z małżonkiem. Ten punkt ustawy bowiem znika.

"W życia zdarzają się bowiem sytuacje losowe, które uniemożliwiają podatnikowi terminowe złożenie wniosku, np. choroba czy wyjazd zagraniczny” – brzmi uzasadnienie pomysłu.

Szybciej sprzedamy dom po babci

Ucieszą się także posiadacze domów, działek i innych nieruchomości otrzymanych w spadku. Projekt ustawy, w niektórych przypadkach, skraca nawet o rok okres, w którym sprzedaż takiej nieruchomości wywołuje obowiązek zapłacenia wysokiego podatku spadkowego.

Dziś 5-letni okres karencji liczony jest od końca roku, w którym spadek został otrzymany. Po zmianach 5 lat będzie liczone od dnia nabycia spadku. Zatem w przypadku objęcia spadku w styczniu, zyskujemy 12 miesięcy.

Nie 2, a 3 lata ulgi

Nowelizacja wydłuża także prawo do korzystania z ulgi mieszkaniowej z 2 do 3 lat. A to nierozerwalnie wiąże się m.in. z obejmowaniem spadku.

Dziś 5-letni okres karencji liczony jest od końca roku, w którym spadek został otrzymany. Po zmianach 5 lat będzie liczone od dnia nabycia spadku.

Koniec z pustymi obowiązkami

Zniknie także pusty w swej formie obowiązek informowania w Monitorze Sądowym i Gospodarczym o istnieniu podatkowej grupy kapitałowej. W końcu jej stworzenie lub likwidację zatwierdza naczelnik właściwego Urzędu Skarbowego i resort finansów, który w zasadzie jest jedyną zainteresowaną stroną, dysponuje tą informacją.

Łatwiejsze życie z fiskusem zyskają także osoby, które zarabiają na wynajmie. Zniknąć ma obowiązek składania deklaracji o wyborze formy opodatkowania. Wystarczy zapłacić pierwszą zaliczkę, by urząd automatycznie przypisał nam stosowny sposób rozliczenia.

Auta firmowe

Zgodnie z zapowiedziami, o których głośno było już kilka miesięcy temu, zmienią się zasady rozliczania kosztów poniesionych na samochody w przedsiębiorstwa. Maksymalna wartość auta, którą w całości będzie można amortyzować, wzrośnie z 20 tys. euro dla aut innych niż elektryczne do 150 tys. zł. Tyle samo wynosić będzie maksymalny limit odliczenia wydatków poniesionych na ubezpieczenie auta.

Spadną za to maksymalne kwoty odliczeń środków wydanych na użytkowanie auta. W przypadku samochodów wykorzystywanych zarówno do celów służbowych, jak i prywatnych wyniesie on 50 proc. W przypadku auta prywatnego wykorzystywanego w prowadzonej działalności sięgnie on 20 proc. Nie trzeba jednak będzie prowadzić tzw. kilometrówki.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl