Sprzedaż mieszkań. Firmy deweloperskie biją kolejne rekordy

Liczba oddawanych do użytku nowych mieszkań rośnie z roku na rok. Choć w 2018 roku zapewne padnie kolejny rekord, widać już pewne oznaki przesilenia na rynku mieszkaniowym.

Dokładnie przed pięcioma laty dość niespodziewanie pojawiły się pierwsze symptomy ożywienia sprzedaży nowych mieszkań. Dlaczego właśnie w tym czasie? Wg portalu RynekPierwotny.pl przyczyn można się doszukiwać w różnych aspektach, ale decydująca wydaje się kombinacja skrajnego rynkowego pesymizmu z ostrym spadkiem stopy referencyjnej NBP z 6 proc. w 2008 r. do 2,5 proc. w połowie 2013 r., i w końcu do zaledwie 1,5 proc. obecnie. Czy w takim razie wiarygodnym sygnałem koniunkturalnego przesilenie będzie rynkowa euforia połączona z pierwszą podwyżką krajowych stóp procentowych?

Zobacz: Dopłaty do mieszkań mają pobudzić rynek lokali na wynajem

Według danych GUS w 2013 roku, a więc pierwszym z dotychczasowych pięciu lat trwającego boomu, deweloperzy oddali do użytkowania 57 tys. mieszkań. W roku ubiegłym było to już 90 tys., a w bieżącym spokojnie można oczekiwać wolumenu powyżej magicznej granicy 100 tys. jednostek.

Podobnie „byczo” wygląda sytuacja z lokalami sprzedanymi, których liczba w omawianym okresie uległa w największych polskich aglomeracjach z górą podwojeniu. Nie można też wykluczyć, że rok bieżący będzie kolejnym, trudno już doliczyć się którym z rzędu, rekordowym rokiem sprzedaży mieszkań z pierwszej ręki. Czyżby więc końca rynkowej prosperity w pierwotnym segmencie rodzimej mieszkaniówki wciąż nie było widać?

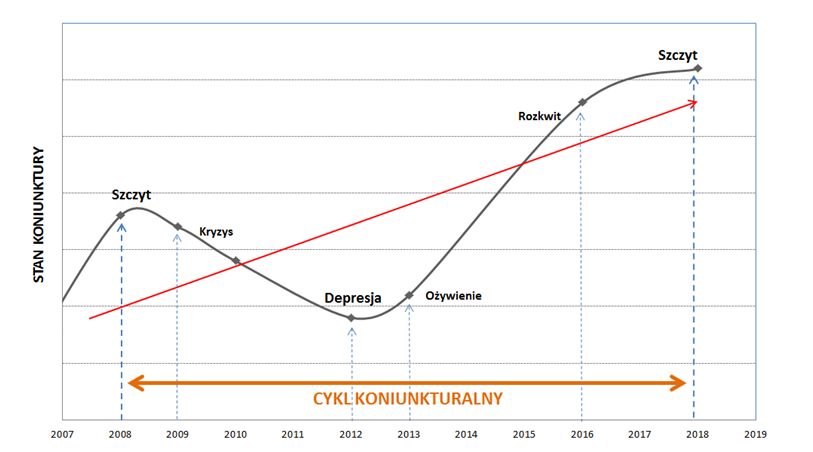

Nieubłagana rynkowa cykliczność

Rynek nieruchomości, a zwłaszcza nieruchomości mieszkaniowych, podobnie jak wszelkie inne segmenty gospodarki, czy choćby rynek kapitałowy, jest zjawiskiem cyklicznym, i to w pełnym słowa tego znaczeniu.

Bieżący cykl koniunkturalny na pierwotnym rynku mieszkaniowym

Opracowanie: RynekPierwotny.pl

Istnieje ścisły związek koniunktury gospodarczej z koniunkturą na rynku nieruchomości, która zależy od szeregu czynników bezpośrednio związanych z gospodarką. Można tu wymienić choćby aktualne tempo wzrostu gospodarczego, poziom bezrobocia, wysokość stóp procentowych, czy wreszcie zachowanie uczestników rynku nieruchomości.

Trudno oprzeć się wrażeniu, że rodzimy pierwotny rynek mieszkaniowy znajduje się właśnie w fazie kształtowania koniunkturalnego szczytu. Może na to wskazywać szereg czynników, a więc przede wszystkim wyraźne symptomy rynkowej euforii,dość mocno przyspieszony wzrost stawek mkw. nowych mieszkań, pierwsze niepokojące sygnały nienadążania podaży za popytem, horrendalny wzrost cen gruntów inwestycyjnych czy materiałów budowlanych. No i wreszcie sama teoria, według której najbardziej prawdopodobnym okresem trwania pełnego koniunkturalnego cyklu w mieszkaniówce jest mniej więcej dekada.

Pierwsze sygnały przesilenia?

Tymczasem pomimo euforycznych nastrojów rynkowych w I kw. br. wyraźnemu spadkowi uległa liczona rok do roku dynamika sprzedaży mieszkań przez branżową awangardę deweloperów notowanych na warszawskiej giełdzie. Wyniosła ona „zaledwie” 4,5 proc. wobec notowanego w szeregu poprzednich kwartalnych okresach progresu rzędu kilkunastu do nawet powyżej 20-tu procent.

Powoli zbliża się koniec drugiego kwartału. Już niedługo poznamy więc wyniki sprzedażowe deweloperów za kolejne 3 miesiące tego roku. Na ich podstawie zapewne będzie można zdecydowanie więcej powiedzieć o bieżącym stanie koniunktury rynkowej oraz jej perspektywach w bliższej i dalszej przyszłości.

A propos giełdy, to uwagę zwraca niestety ostatnio mocno pesymistyczna wymowa notowań indeksu WIG-Nieruchomości, grupującego przede wszystkim spółki deweloperskie o profilu mieszkaniowym. Już od tegorocznego stycznia wskaźnik znajduje się w wyraźnym trendzie spadkowym, a ewentualna kolejna zniżka rzędu zaledwie 3-4 proc. może wygenerować długoterminowy sygnał bessy. I pomyśleć, że to wszystko w czasie raportowania przez gros deweloperów wyników komunikujących rekordową sprzedaż mieszkań i liczone w setkach miliardów złotych roczne profity. Czyżby więc inwestorzy giełdowi, jak to już nie raz bywało, ze sporym wyprzedzeniem przewidują rynkowe załamanie, pozbywając się ze swych portfeli deweloperskich „blue chipów”?

Rynkowe szanse i zagrożenia

Mimo wszystko bardzo trudno w obecnym stanie rzeczy przewidzieć, czy formowanie koniunkturalnego szczytu w mieszkaniówce, które zapewne jest już faktem, potrwa jeszcze kilka miesięcy, rok, czy może dłużej. Nie sposób też odpowiedzieć na pytanie o główną przyczynę ewentualnego przesilenia czy nawet załamania rynkowej prosperity. Tymczasem można jedynie wypatrywać kolejnych szans i zagrożeń dla jej kontynuacji. Z dużym prawdopodobieństwem za takowe można uznać przewidywane zmiany legislacyjne dotyczące pierwotnego rynku mieszkaniowego.

I tak przed kilkoma dniami Komitet Stały Rady Ministrów przyjął projekt specustawy mieszkaniowej, czyli ustawy o ułatwieniach w przygotowaniu i realizacji inwestycji mieszkaniowych oraz inwestycji towarzyszących. To praktycznie przesądza o bliskim wejściu w życie nowych regulacji prawnych dotyczących diametralnych zmian w funkcjonowaniu pierwotnego segmentu krajowej mieszkaniówki, przede wszystkim w kwestii pozyskiwania nowych lokalizacji pod budownictwo mieszkaniowe. W tej sytuacji wydaje się tylko kwestią czasu pozytywne przełożenie ustawowych zapisów na statystyki inwestycyjne deweloperów.

Z drugiej jednak strony trudne do przewidzenia konsekwencje i ryzyko, być może w istotnym stopniu neutralizujące dobroczynne przesłanie specustawy mieszkaniowej, niesie ze sobą perspektywa nowelizacji ustawy deweloperskiej w punkcie dotyczącym likwidacji otwartych rachunków powierniczych bez zabezpieczenia. Tego typu regulacja z powodzeniem mogłaby się stać zasadniczym czynnikiem kończącym kilkuletni cykliczny okres koniunkturalnego ożywienia, a co za tym idzie także sprawcą załamania statystyk popytowo – podażowych krajowej deweloperki mieszkaniowej.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl