Rząd walczy z drożyzną tarczą antyinflacyjną, a Narodowy Bank Polski podnosi stopy procentowe. We wtorek główna stawka wzrosła z 1,75 do 2,25 proc. Jest więc już wyraźnie powyżej poziomu sprzed pandemii, a nawet najwyżej od 2014 roku.

Koszty walki z inflacją w związku z decyzjami RPP poniosą bezpośrednio prawie wszyscy ci, którzy spłacają kredyty lub dopiero zamierzają pożyczyć pieniądze z banku.

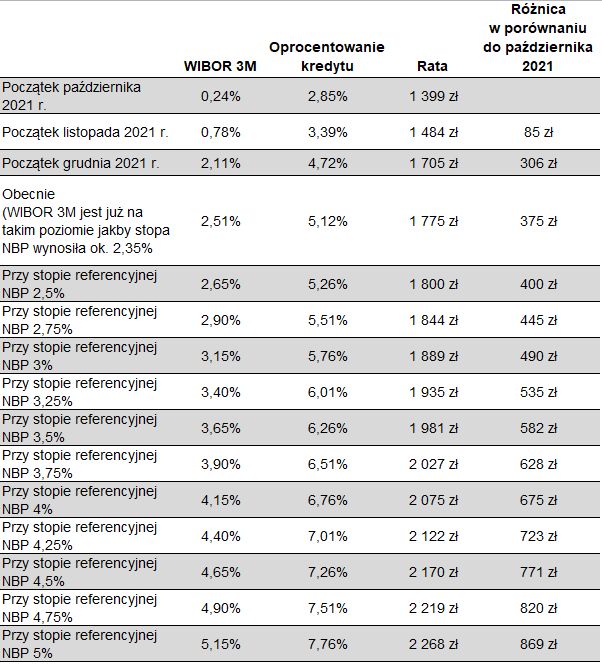

Dlaczego prawie wszyscy? Ponieważ wzrost stóp procentowych przekłada się na wyższą stawkę WIBOR, którą w umowach ma 99 proc. kredytobiorców (pomijamy kredyty we frankach i innych walutach obcych). To do niej bank dodaje swoją stałą marżę i w ten sposób wychodzi oprocentowanie, z którego bank nalicza konkretne raty.

WIDEOMoney. To się liczy

Każdy klient w najbliższych tygodniach lub miesiącach (w zależności od umowy) powinien otrzymać od banku nowy harmonogram spłat kredytu, w którym będą dokładnie wyliczone nowe raty. Jedne będą uwzględniać tylko podwyżki ze stycznia, a inne mogą też obejmować decyzje RPP z poprzednich miesięcy (jeśli do tej pory bank ich jeszcze nie uwzględnił).

Raty kredytów po nowemu

O ile wzrosną raty w związku tylko ze środową podwyżką stóp procentowych? Odpowiedź nie jest prosta i jednoznaczna, bo klienci banków mają różne umowy, odmienne warunki, są też na różnych etapach spłacania kredytów. Dla zobrazowania możliwych skutków pokażemy wyliczenia na kilku przykładach.

Z wyliczeń HRE Investments wynika, że dla kredytu zaciągniętego na 25 lat z marżą banku na poziomie 2,6 proc. i przy 300 tys. zł pozostających do spłaty, wtorkowa decyzja RPP może oznaczać wzrost miesięcznej raty z 1778 do 1867 zł. To 89 zł różnicy, którą trzeba będzie pokryć z domowego budżetu.

W analogicznym kredycie, ale przy np. 200 tys. zł pozostających do spłaty, zmiana byłaby dużo mniej dotkliwa - rata wzrosłaby z 1186 do 1245 zł. Jeśli komuś zostaje tylko 100 tys. zł do zwrotu, podwyżka wyniesie około 30 zł. Jednak gdy zapożyczyliśmy się ostatnio na pół miliona, rata takiego kredytu skoczy z 2964 do 3112 zł.

Drogo, coraz drożej

- To już czwarta i niestety najprawdopodobniej nie ostatnia podwyżka stóp procentowych. Kredytobiorców czeka kolejny wzrost rat - prognozuje Jarosław Sadowski, analityk Expandera. - W przypadku kredytu na kwotę 300 000 zł na 25 lat udzielonego w ostatnim czasie rata jest o około 375 zł wyższa niż w październiku 2021 roku - wylicza skutki dotychczasowych podwyżek.

Według Sadowskiego istnieje ryzyko, że główna stawka w NBP wzrośnie do 4 proc., a wtedy raty będą niemal o połowę wyższe niż jeszcze trzy miesiące temu.

Ekonomiści przestrzegają, że część kredytobiorców, którzy nie mają większych oszczędności odłożonych na czarną godziną, może mieć w 2022 roku problemy z terminową spłatą zobowiązań. Tym bardziej że w kolejnych miesiącach znacząco zwiększą się też koszty życia. Inflacja (która w listopadzie wyniosła 7,8 proc., a w kolejnych miesiącach będzie zgodnie z prognozami jeszcze wyższa) dotknie każdej osoby spłacającej kredyt, tymczasem zapowiadane dość duże podwyżki płac obejmą tylko pewną część ludzi.

Większe raty i mniejsze kredyty

Efektem podwyżek stóp procentowych w NBP są wyższe raty kredytów, ale jednocześnie spada zdolność kredytowa osób, które dopiero starają się o pieniądze na zakup np. mieszkania.

- Wyższe stopy procentowe wpływają na spadek dostępności kredytów hipotecznych. Osoba, która na początku października ubiegłego roku mogła liczyć na kwotę 300 000 zł, po styczniowej podwyżce będzie mogła uzyskać już tylko około 236 tys. zł. Jeśli natomiast w kolejnych miesiącach stopa referencyjna NBP wzrośnie do 4 proc., dostępna kwota kredytu spadnie niemal o 100 000 zł, bo wyniesie 202 tys. zł - wylicza Sadowski.

Ekspert zwraca też uwagę na inną kwestię. Zdolność kredytowa może spaść jeszcze bardziej, gdyż będzie ją ograniczał nie tylko wzrost stóp procentowych, ale również coraz wyższe koszty życia.

- KNF wymaga od banków, aby rzetelnie podchodziły do szacowania takich kosztów. Te natomiast szybko rosną ze względu na wysoką inflację - podkreśla analityk.

![Wicepremier obiecał wyższą kwotę wolną od podatku. "Amok" [OPINIA]](https://v.wpimg.pl/MWFmZmU3YjYnDyxeekhvI2RXeAQ8EWF1M09gT3oAeGc-QjwEOVY_MjYCdAonRj02MR10HTkcLCcvQixcelckJDYBOxR6ViA1Iwl1XzcAem8kWWpAYQIvZmtZO15lHnVmdA93C2dXdGYnCzwIYld0dTs)