![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Kilka dni temu opisywaliśmy kontrowersje, jakie są wokół stawki WIBOR, która stanowi podstawę do wyliczania rat kredytów złotowych. Poszła w górę znacznie mocniej niż główna stopa procentowa w NBP. Są obawy, że gdy podwyżki oprocentowania będą jeszcze większe i po kieszeni dostaną kredytobiorcy, mogą posypać się pozwy do sądów. Podobnie jak stało się to z kredytami we frankach.

Klienci ING Banku Śląskiego pytają

Upraszczając, cały problem sprowadza się do tego, że, jak opisywały to światowe media, często oprocentowanie dla kredytów niektóre banki ustalały na podstawie "dość uznaniowych" deklaracji, zamiast realnych transakcji zawieranych na rynku. To teoretycznie stwarza pole do manipulacji. Taka afera lata temu miała miejsce w Wielkiej Brytanii, po czym zdecydowano o likwidacji tamtejszej stawki LIBOR (brytyjski odpowiednik WIBOR).

Wśród bankowców są obawy, że podobnie może być w Polsce. Nie dlatego, że wyjdą na jaw manipulacje, ale choćby dlatego, że regulator rynku może dokonać reformy systemu. Wprowadzi lepszy wskaźnik, będący odniesieniem dla kredytów, a WIBOR przestanie być wyliczany.

Po publikacji naszego tekstu sprzed kilku dni otrzymaliśmy informację, że ING Bank Śląski wysyła do swoich klientów aneksy do umów kredytowych. Na forum społecznościowym klientów banku pojawiły się wpisy o "wycofaniu stawki WIBOR". Zdezorientowani ludzie pytają: dlaczego teraz bank wprowadza nowe zapisy do umów, kiedy zniknie WIBOR i od czego wtedy będą zależeć ich raty?

Czy tarcza antyinflacyjna to dobry pomysł? „To może wywołać odwrotny efekt. Inflacja poza kontrolą”

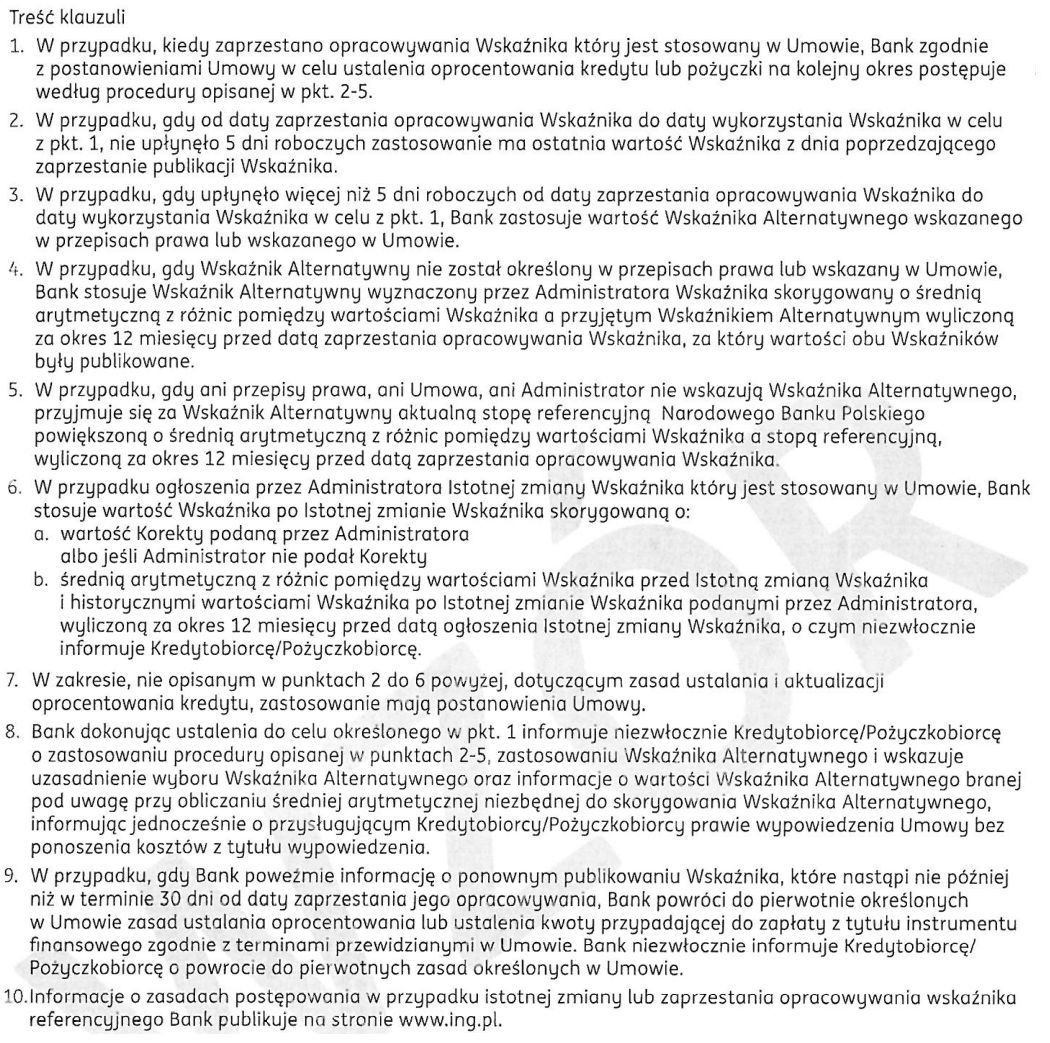

Aneks do umowy - o czym mówi?

Dotarliśmy do treści informacji, jaką bank przekazał klientom i samego aneksu. Wskazuje, że "aneks muszą podpisać wszyscy kredytobiorcy". Jednocześnie bank ostrzega, że brak podpisu będzie mieć konsekwencje. Gdyby WIBOR miał zostać zlikwidowany, do rat będzie stosowane ostatnie dostępne oprocentowanie.

"Niestety, nie możemy dzisiaj oszacować, czy proponowane rozwiązania będą dla Państwa neutralne ekonomicznie" - czytamy w informacji przekazanej klientom ING.

Co zawiera aneks, który mają podpisać kredytobiorcy? Poniżej przedstawiamy treść klauzuli, która zapewne dla większości klientów nie będzie do końca zrozumiała. Zakłada, że gdy WIBOR nie będzie już wyliczany, przez pierwsze 5 dni dla kredytów będzie obowiązywać jego ostatnia wartość, a później "wartość wskaźnika alternatywnego". Problem w tym, że nie wiadomo jakiego.

Prawdziwe schody zaczynają się dalej, gdy jest mowa o średnich arytmetycznych i innych działaniach matematycznych na bliżej nieokreślonych wartościach.

Klienci banku mogą być zdezorientowani

Z treścią aneksu i listu do klientów zapoznał się Arkadiusz Szcześniak, prezes stowarzyszenia Stop Bankowemu Bezprawiu (SBB). Uważa, że informacja dla klientów może wprowadzać ich w błąd. Szczególnie w odniesieniu do roli Parlamentu Europejskiego w tej kwestii.

W rozmowie z money.pl przyznaje, że prawnicy stowarzyszenia przyjrzą się dokładniej tym zapisom. W przypadku nieprawidłowości będą sprawę zgłaszać do Urzędu Ochrony Konkurencji i Konsumentów (UOKiK).

- Proszę zwrócić uwagę, że rozporządzenie Parlamentu Europejskiego, na które powołuje się bank, jest z 2016 roku. Nagle, po tak długim czasie, bank uważa, że teraz jest podstawa do tego, aby aneksować umowę. Coś tu jest nie tak - wskazuje prezes SBB.

Według Szcześniaka banki właśnie orientują się, że będzie problem z WIBOR-em. Niektóre wolą więc wcześniej się zabezpieczyć. Jednocześnie przyznaje, że tego typu sytuacje powinny być od samego początku regulowane w umowach.

Szef SBB uważa, że zapisy aneksu i uzasadnienie dla jego podpisania dla większości klientów nie będą zrozumiałe. A celem jest głównie zabezpieczenie interesu samego banku, a nie kredytobiorcy.

- Na dzisiaj nie wiadomo, co miałoby zastąpić WIBOR, a aneks otwiera furtkę do tego, by bank mógł sam wybrać jakiś wskaźnik - zauważa Arkadiusz Szcześniak.

Dodaje, że nie zna podobnych przypadków w innych bankach, ale mogą w przyszłości pójść za tym przykładem.

ING o aneksach do umów

Zwróciliśmy się bezpośrednio do ING Banku Śląskiego, żeby wyjaśnić wszystkie wątpliwości. Zapytaliśmy m.in. dlaczego dopiero teraz klienci dostają aneksy do podpisu, skoro w uzasadnieniu bank podpiera się rozporządzeniem sprzed ponad 5 lat.

- Rozporządzenie Parlamentu Europejskiego oraz Rady UE nakazuje instytucjom finansowym (w tym bankom) posiadanie planu awaryjnego na wypadek zaprzestania (permanentnego lub czasowego) publikowania wskaźnika referencyjnego lub jego istotnej zmiany - tłumaczy Piotr Utrata, rzecznik ING.

Wskazuje, że bank wdrożył stosowne postanowienia do nowo zawieranych umów, jednak obecnie powstała potrzeba wprowadzenia ich również do umów zawartych przed dniem wdrożenia tych zmian.

- Prowadzona przez nas akcja informacyjna do klientów posiadających kredyty złotowe wypełnia wymagania prawno-regulacyjne. Ponadto zwracamy uwagę, że propozycja zawarcia dedykowanego aneksu realizującego obowiązki wynikające z rozporządzenia Parlamentu Europejskiego są powszechną praktyką na rynku finansowym - przekonuje rzecznik banku.

Nieco innego zdania jest jeden z naszych rozmówców, który nie chce krytykować konkurencji pod nazwiskiem (sam jest pracownikiem banku), ale wskazuje, że nie przypomina sobie podobnych, większych akcji aneksowych.

Nie odbiera prawa do tego, aby każdy bank po swojemu próbował minimalizować ryzyko wynikające z ewentualnych zmian dotyczących stawek WIBOR. Ocenia jednak, że skuteczność tego typu aneksów jest niewielka.

- Wydaje mi się, że efektywność tego jest mała. Podejrzewam, że w przyszłości pojawiłoby się rozwiązanie systemowe dla całego sektora bankowego, które regulowałoby tę kwestię - wskazuje. - Można się spodziewać, że jedni klienci podpiszą aneksy, inni nie. Powstaje galimatias i mam wrażenie, że wcale nie porządkuje to niczego - dodaje.