Szykuje się kolejna podwyżka stóp procentowych. Rata kredytu wzrośnie o 50-200 zł

NBP idzie na wojnę z inflacją i prawdopodobnie wytoczy ciężkie działa. Ekonomiści spodziewają się wyraźnej podwyżki stóp procentowych. Ofiarami tej wojny będą osoby spłacające kredyty. Ci, którzy niedawno zapożyczyli się w banku, mogą płacić miesięczne raty wyższe nawet o 200 zł. Money.pl sprawdził kilka scenariuszy.

Jednym z najważniejszych wydarzeń ubiegłego tygodnia była publikacja danych o inflacji. Po raz kolejny okazało się, że ceny w Polsce rosną szybciej, niż prognozują ekonomiści. W listopadzie podwyżki wyniosły aż 7,7 proc. Śrubowany jest więc ponad 20-letni rekord.

Rząd w końcu dostrzegł problem i ogłosił tzw. tarczę antyinflacyjną, czyli program, który głównie mniej zamożnym ma złagodzić mocne podwyżki cen np. energii czy paliw. Do walki z inflacją nieco wcześniej włączył się też Narodowy Bank Polski, który podnosi stopy procentowe.

Jak ma to pomóc w zahamowaniu wzrostu cen? Im wyższe stopy procentowe w NBP, tym wyższe oprocentowanie kredytów w bankach i większy koszt pieniądza. Jednym z efektów tego powinno być ograniczenie wydatków i spadek presji na wzrost cen. Trzeba jednak pamiętać, że to proces rozłożony na dłuższy czas. Wielokrotnie podkreślał to też sam szef NBP.

Czy "tarcza antyinflacyjna" to dobry pomysł? „To może wywołać odwrotny efekt. Inflacja poza kontrolą”

Za nami dwie podwyżki stóp procentowych. Jedna miała miejsce na początku października, a druga miesiąc później. W sumie w tym czasie główna stawka oprocentowania skoczyła z 0,1 do 1,25 proc. I na tym prawdopodobnie się nie skończy.

Decyzja RPP - prognozy ekonomistów

Już w tym tygodniu, w środę 8 grudnia, zbiera się po raz kolejny Rada Polityki Pieniężnej (RPP) przy NBP. Pod głosowanie zostanie poddana kolejna podwyżka stóp procentowych. Prognozy ekonomistów w większości są zgodne, że oprocentowanie pójdzie w górę. Nie wiadomo tylko jak mocno.

Eksperci największego polskiego banku PKO BP spodziewają się wzrostu stóp o 0,5 pkt proc., wskazując na to, że obawy inflacyjne przeważą nad obawami o pandemię.

Konkurencyjny Bank Pekao wskazuje tę samą wartość i taka opinia dominuje też wśród bankowych ekspertów. Choć warto zauważyć, że sporo z nich otwiera furtkę, tak jak Pekao, dodając w prognozach sformułowanie "co najmniej".

Co ciekawe, głos w dyskusji w ostatnich dniach zabrali też ekonomiści jednego z największych banków inwestycyjnych, amerykańskiego Goldman Sachs. I oni idą tym samym tokiem rozumowania. Po zaskakujących danych o inflacji wskazali, że RPP może podnieść stopy procentowe o ponad 0,5 pkt proc. A wcześniej dokładnie ta wartość była ich głównym scenariuszem.

Rozważania podsumowują ekonomiści ING Banku Śląskiego, którzy z jednej strony zauważają, że "rynek" skłania się raczej do podwyżki o 0,75 pkt proc., choć sami spodziewają się mniej stanowczego działania. Jednocześnie wybiegają już myślami dalej w przyszłość, sugerując, że docelowo i tak stopy procentowe w NBP będą dużo wyższe niż teraz i mogą osiągnąć poziom nawet 3 proc.

Decyzja RPP. Jak wzrosną raty kredytów?

Stopy nie muszą rosnąć aż tak wysoko, żeby na własnej kieszeni odczuli decyzje NBP wszyscy ci, którzy spłacają kredyty złotowe. Już teraz, niedawno udzielony kredyt na typową kwotę około 330 tys. zł na 25 lat z marżą banku na przeciętnym poziomie 2,62 proc., wiąże się z miesięczną ratą rzędu 1891 zł.

Jarosław Sadowski, ekspert Expandera, wylicza, że to o 350 zł więcej, niż rata sprzed pierwszej podwyżki stóp procentowych z początku października. Z jego przewidywań dla money.pl wynika, że w zależności od scenariusza, miesięczna rata może wzrosnąć o kolejne 48-195 zł.

Najczęściej wskazywana przez ekonomistów wersja wzrostu stóp procentowych oznaczałaby wzrost comiesięcznej raty kredytu o 100-140 zł w porównaniu z obecną sytuacją.

W najgorszym scenariuszu, gdy NBP podniósłby główną stopę procentową o 1 pkt proc., a za tym poszłaby taka sama podwyżka stawki WIBOR, łączny wzrost raty w nieco ponad dwa miesiące wyniósłby 545 zł.

Gdy podliczymy wszystkie podwyżki i podsumujemy koszty, wyjdzie nam dość pokaźna kwota w skali roku. Obsługa typowego kredytu, szczególnie dla osób, które niedawno zapożyczyły się w banku, może stać się sporym obciążeniem.

Kredytobiorcy udźwigną podwyżki?

Będzie drożej, ale jest jeszcze za wcześnie na to, żeby przewidywać problemy większej grupy obywateli w spłacie kredytów.

- Jest mało prawdopodobne, aby nawet podwyżka o 1 pkt proc. w grudniu spowodowała opóźnienia w spłacie znaczącej grupy kredytobiorców. Banki, obliczając zdolność kredytową, uwzględniały ryzyko podwyżek oprocentowania - przekonuje Jarosław Sadowski.

Ekspert Expandera przyznaje jednocześnie, że każda kolejna podwyżka będzie bardzo bolesna dla kredytobiorców, szczególnie tych, którzy stosunkowo niedawno zaciągnęli kredyt hipoteczny. Ich zadłużenie jest najwyższe, więc raty rosną najmocniej.

Przewiduje, że rosnące raty zmuszą część kredytobiorców do zaciśnięcia pasa i ograniczania wydatków konsumpcyjnych.

- Kolejne podwyżki to również mniejsza dostępność kredytów dla tych, którzy dopiero planują kupić mieszkanie czy zbudować dom. Wyższe oprocentowanie sprawia bowiem, że spada dostępna kwota kredytu - zauważa.

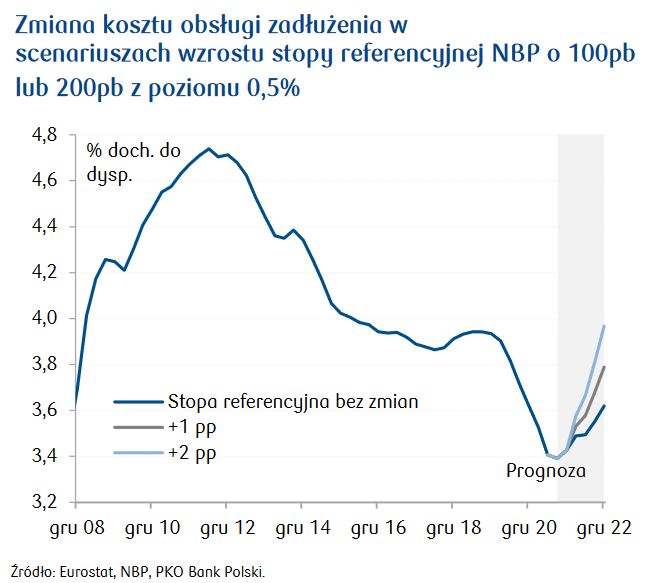

Wrażliwości kredytobiorców na podwyżki stóp procentowych przyjrzeli się też ekonomiści PKO BP, którzy poświęcili temu nawet specjalny raport. Wnioski są takie, że "polskie gospodarstwa domowe cechuje wysoka zdolność do poradzenia sobie ze wzrostem kosztu obsługi zadłużenia".

Oceniają, że nawet w "szokowym" scenariuszu wzrostu stóp w NBP do 2,5 proc., koszty obsługi kredytu w relacji do dochodu do dyspozycji wzrosłyby zaledwie o 0,36 pkt proc. do 4,1 proc., a więc byłyby niewiele wyższe, niż przed pandemią.

"Kluczowym czynnikiem ograniczającym wrażliwość gospodarstw domowych na podwyżki stóp procentowych jest silny wzrost dochodów. W naszej analizie przyjmujemy, że w latach 2021-2022 dochody rozporządzalne rosną o 6 proc. rocznie, a więc w tempie zbliżonym do obserwowanego w latach 2017-2019. Biorąc pod uwagę silnie wzrostowy trend płac oraz skutki Polskiego Ładu, faktyczny wzrost dochodów może się okazać większy, szczególnie dla najmniej zamożnych gospodarstw domowych" - oceniają ekonomiści PKO BP.

![Tak rozjeżdżają się męski i damski świat. To jeden z powodów niskiej dzietności [OPINIA]](https://v.wpimg.pl/N2VlMmJjYVM3DjteZRFsRnRWbwQjSGIQI053T2VZewIuQysEJg88VyYDYwo4Hz5TIRxjHSZFL0I_QztcZQ4nQSYALBRlDyNQMwhiDihdfgcyD39AKFJ6AntYLw56Ry8CNFxgXXJadwUzCX8PKQt5ECs)