![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Przedsiębiorcy, osoby łączące pracę na etacie z działalnością gospodarczą, wynajmujący mieszkania czy podatnicy z przychodami z zagranicy muszą rozliczyć się z fiskusem na druku PIT-36. Formularz zaniosą do urzędu skarbowego osobiście lub wypełnią przez internet. W tym roku mają na to czas do 2 maja.

PIT-36to jedna z najpopularniejszych deklaracji. Służy do wykazania przychodów opodatkowanych według skali - 18 proc. i 32 proc. Podatnik może rozliczyć się indywidualnie, wspólnie z małżonkiem oraz jako osoba samotnie wychowująca dzieci.

Druk powinny wybrać osoby prowadzące w ubiegłym roku działalność gospodarczą lub działy specjalne produkcji rolnej. PIT-36 sprawdzi się też przy przychodach z najmu czy dzierżawy mieszkania, a także w przypadku zarobków z zagranicy czy z innych źródeł, z których podatnik nie odprowadzał zaliczek w ciągu roku.

Zeznanie podatkowe można sporządzić przez internet, korzystając z rządowego systemu e-Deklaracji lub ogólnodostępnych programów do rozliczeń. Dzięki tej formie użytkownik jest prowadzony niemal za rękę, co znacząco ułatwia i przyspiesza sporządzanie PIT-a. Tradycjonaliści mogą jednak zdecydować się na papierowy druk. Zanim przystąpią do wypełniania, powinni zaznajomić się z ważniejszymi elementami formularza.

Wypełnianie deklaracji PIT-36 w formie papierowej

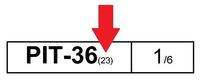

Zeznanie roczne trzeba sporządzić na właściwym druku. Dla rozliczenia za 2016 rok poprawny będzie PIT-36 (23). Jak sprawdzić, czy mamy w rękach aktualny dokument? Wystarczy spojrzeć na numer indeksu u dołu strony. Tu możesz pobrać bieżącą wersję formularza.

Wypełnianie rubryk rozpoczynamy od podania identyfikatora podatkowego. Przedsiębiorca posłuży się w tym wypadku numerem NIP, a pozostałe osoby - PESEL-em. Następnie, określamy sposób opodatkowania. Wybór indywidualnego rozliczenia trzeba odnotować w okienku nr 1. Pozostałe opcje to: rozliczenie z małżonkiem (punkt 2), w tym również ze zmarłym w trakcie roku (punkt 3) oraz jako osoba samotnie wychowująca dzieci (punkt 4).

Podatnik mieszkający poza granicami Polski musi zaznaczyć także inny kwadrat. W przypadku indywidualnego opodatkowania wybierze okienko nr 7, a dla rozliczenia z małżonkiem - nr 8.

Deklarację składa się do urzędu skarbowego właściwego ze względu na miejsce zamieszkania. Informacje o instytucji uwzględniamy w części A formularza (pole nr 9). W rubryce nr 10 zaznaczamy natomiast cel sporządzenia dokumentu. Dla nowego PIT-a odpowiedni będzie punkt "złożenie zeznania".

Następna sekcja to miejsce na dane identyfikacyjne podatnika oraz jego adres zamieszkania. W poszczególne rubryki wpisujemy: nazwisko, imię, datę urodzenia, kraj, województwo, powiat, gminę, ulicę, nr domu i mieszkania, miejscowość, kod pocztowy oraz pocztę. Osoby rozliczające się wspólnie wypełniają także część B.2 przeznaczoną dla małżonka.

Fragment C służy do wprowadzenia dodatkowych informacji. Chodzi o ewentualne przychody z emerytury, renty zagranicznej, a także o transakcje z podmiotami powiązanymi. W tym punkcie przedsiębiorca może też przedstawić fakt pobierania kredytu podatkowego. Jeśli korzystał z niego w 2016 roku, zaznaczy opcję 39. Pole nr 40 jest natomiast przeznaczone dla osób, które zdecydowały się na to zwolnienie w ciągu ostatnich 5 lat (konkretny rok wskażą w następnej rubryce).

Dochody i straty ze źródeł przychodów

Następna w kolejności jest sekcja D, czyli główny cel sporządzania deklaracji. W tej części uwzględniamy dochody i straty, a także koszty uzyskania przychodów i kwoty należnych zaliczek. Wypełniamy wyłącznie wiersze przypisane do konkretnych źródeł. Co to oznacza w praktyce? Inne pola wypełnią np. wynajmujący mieszkanie, a jeszcze inne - właściciele działów specjalnych produkcji rolnej. Jeśli osiągnęliśmy przychody z różnych tytułów, dodamy je do siebie i sumę odnotujemy w rubryce "Razem".

W formularzu PIT-36 znajduje się osiem różnych źródeł przychodów:

- należności ze stosunku pracy, służbowego, spółdzielczego i z pracy nakładczej, a także zasiłki pieniężne z ubezpieczenia społecznego wypłacone przez zakład pracy;

- emerytury, renty oraz inne krajowe świadczenia;

- pozarolnicza działalność gospodarcza;

- działy specjalne produkcji rolnej;

- działalność wykonywana osobiście (w tym umowy o dzieło i zlecenia);

- najem lub dzierżawa;

- prawa autorskie i inne prawa;

- odpłatne zbycie rzeczy;

- inne źródła (w tym emerytury i renty z zagranicy);

W formularzu znajduje się także sekcja D.3. Nie każdy musi ją wypełniać. Zrobią to wyłącznie opiekunowie zobowiązani do rozliczenia dochodów małoletnich dzieci (np. rentę rodzinną, przychody z tantiem z praw autorskich). Chodzi o pieniądze uzyskane przed ukończeniem przez nie 18. roku życia. W tym celu, w pierwszej kolejności uzupełnią załącznik PIT/M, a następnie wskazane kwoty przeniosą do tej części PIT-36. Więcej na ten temat przeczytasz tutaj.

Zwolnienie od podatku, straty i składki na ubezpieczenie społeczne

Część E zawiera pola na kolejne obliczenia. Podatnik odliczy w tym miejscu przede wszystkim składki (w tym zagraniczne) na ubezpieczenie społeczne, które odprowadza do ZUS-u. Może też uwzględnić dochód zwolniony od podatku. Chodzi o sytuację, gdy przedsiębiorca prowadził firmę na terenie specjalnej strefy ekonomicznej (rubryki nr 149 i 150).

O pozycji nr 151 (ew. 152 dla małżonka) nie mogą zapomnieć podatnicy, którzy w ciągu ostatnich pięciu lat wykazali straty. W 2017 roku mają jeszcze prawo do ich odliczenia. Jest ono możliwe wyłącznie pod warunkiem, gdy dotyczy dochodu z tego samego źródła. Wysokość odliczenia nie może też przekroczyć 50 proc. kwoty straty.

Na następnej stronie przeczytasz o pozostałych elementach druku PIT-36

Odliczenia od dochodu i zmiana podstawy opodatkowania

Podatnik chce skorzystać np. z ulgi na internet czy mieszkaniowej? Informację odnotuje w części F. Do pierwszej rubryki przeniesie kwoty najbardziej podstawowych odliczeń, które wykazuje na załączniku PIT/O. Przedsiębiorca korzystający z ulgi na działalność badawczo-rozwojową wprowadzi tu również wysokość kosztów kwalifikowanych.

Kolejne pole uzupełnią osoby, które w latach 2002 - 2006 brały pożyczkę lub kredyt mieszkaniowy. Jeśli przysługuje im prawo do odliczenia odsetek, ulgę wykażą w załączniku PIT/D, a następnie przeniosą jej wartość do pola 167 w sekcji F deklaracji. W tym miejscu odliczamy też inne wydatki mieszkaniowe na zasadzie praw nabytych.

Pierwsza rubryka w części G jest przeznaczona do wykazania kwot odliczeń, do których utraciliśmy prawo. Chodzi o ulgi inwestycyjną i na nabycie nowych technologii, a także o zwolnienie na podstawie przepisów o specjalnych strefach ekonomicznych. W kolejnych polach można odnotować sumy, które wpływają na zwiększenie podstawy opodatkowania lub zmniejszenie straty np. z działalności gospodarczej.

Wysokość podatku w deklaracji PIT-36

W części H dokonujemy obliczenia podatku. Jak to zrobić? W pierwszej kolejności od sumy kwot z pozycji 157 i 158 odejmujemy wartości wpisane w pola: 159, 160, 163, 164, 167, 168, 169, 171, 173 i 174, a następnie dodajemy kwoty z rubryk 177 i 178. W ten sposób otrzymujemy dochód do opodatkowania.

W kolejnym kroku przechodzimy do rubryki z podstawą obliczenia podatku (przyjmujemy, że nie osiągnęliśmy przychodów z zagranicy). Dla rozliczenia indywidualnego poprawna będzie kwota z pozycji 187, po zaokrągleniu do pełnych złotych. Następnie od wskazanej kwoty obliczamy wysokość podatku dochodowego zgodnie z obowiązującą skalą:

| Podstawa obliczenia * *podatku w złotych | Podatek wynosi | |

|---|---|---|

| Ponad | do | |

| 85 528 zł | 18 proc. minus kwota zmniejszająca podatek *556,02 zł * | |

| 85 528 zł | 14 839,02 zł + 32 proc. nadwyżki ponad 85 528 zł |

Sekcja F przydała się podatnikowi do wprowadzenia kwot odliczeń od dochodu. Równie ważna może się okazać część I formularza. Wypełnią ją osoby, które również korzystają z odliczeń, ale tym razem - od podatku. Nie będą to tylko składki na ubezpieczenie zdrowotne, ale także ulga na wydatki mieszkaniowe z załącznika PIT/D oraz ulgi wykazywane w formularzu PIT/O. Należy pamiętać o odjęciu wskazanych kwot od zobowiązania podatkowego.

Podatek po odliczeniach wpisujemy w rubryce 205. Jeśli nie korzystaliśmy z żadnych odliczeń podatkowych, wartość wystarczy przenieść z pola 195. W innym wypadku odejmujemy sumę kwot z pozycji 196, 197, 200, 201 i 203. "Podatek należny" podajemy po zaokrągleniu sumy do pełnych złotych. Część J. służy także do wprowadzenia należnych zaliczek za rok podatkowy oraz ewentualnych różnic.

Zwrot podatku czy kwota do zapłaty?

Uzupełnienie pól w sekcji L da informację, czy jesteśmy urzędowi skarbowemu dłużni podatek, czy też otrzymamy zwrot nadpłaty. Aby się tego dowiedzieć, najpierw musimy wpisać m.in. sumę zaliczek pobranych od płatników lub faktycznie zapłaconych. Jest też miejsce na uwzględnienie informacji o zryczałtowanym podatku dochodowym lub podatku zapłaconym za granicą.

Jak sprawdzić, czy musimy zapłacić podatek? Dodajemy do siebie sumy kwot wykazanych w pozycjach 206, 216, 217 i 225, a od otrzymanej wartości odejmujemy sumę z pól: 215, 226 i 227 . Jeśli wynik będzie dodatni, taką kwotę musimy przekazać urzędowi. Przy ujemnym wpisujemy 0 zł.

Na podobnych zasadach obliczamy ewentualną nadpłatę. Od sumy kwot z pozycji 215, 226 i 227 odejmujemy wartości z rubryk: 206, 216, 217, 224 i 225. Liczba dodatnia oznacza sumę, którą powinien zwrócić nam urząd skarbowy. Pod warunkiem, że nie zalegamy z płatnością zaliczek czy np. kar grzywny.

Zaliczki na podatek dochodowy

Ważnym fragmentem formularza jest też część O. To w niej podatnicy wykazują zaliczki na podatek za poszczególne miesiące. Obowiązek dotyczy osób osiągających dochody z działalności gospodarczej, z najmu lub dzierżawy, ze stosunku pracy, z emerytur i rent, a także z działalności wykonywanej osobiście bez pośrednictwa płatnika.

Wpisujemy kwoty wykazane w części J, które należy wpłacić za 2016 rok. Wyjątkiem są tylko zaliczki od dochodów z działalności gospodarczej, uiszczane w formie uproszczonej.

W dalszej części formularza możemy wybrać organizację pożytku publicznego, na którą przekażemy 1 proc. podatku. Standardowo wystarczy wpisać KRS instytucji oraz wnioskowaną kwotę (sekcja R). W części S istnieje także możliwość wskazania szczegółowego celu darowizny. Nie zapominajmy również o wypełnieniu informacji o załącznikach. Na przykład, jeśli korzystamy z ulgi na internet, odnotujmy jeden formularz PIT/O. Aby składana deklaracja była ważna, konieczny jest podpis podatnika u dołu strony.