PIT 2016. Ulga na dziecko w rocznym zeznaniu podatkowym. O czym warto pamiętać?

Więcej pieniędzy na trzecie, czwarte i kolejne dziecko w rodzinie. W 2016 roku weszły w życie zmiany, które pozwalają rodzinom wielodzietnym odliczyć od podatku wyższe kwoty.

Ulga prorodzinna na tych samych zasadach przysługuje również w zeznaniu podatkowym za ubiegły rok.

Aktualizacja: 10.02.2017 r.

Obniżka podatku na pierwsze oraz drugie dziecko wynosi 1112,04 zł. Na trzecie, od zeszłego roku podatnik może odliczyć kwotę w wysokości 2000,04 zł, a na czwarte i każde kolejne - 2700 zł.

Jak obliczyć wartość odliczenia?

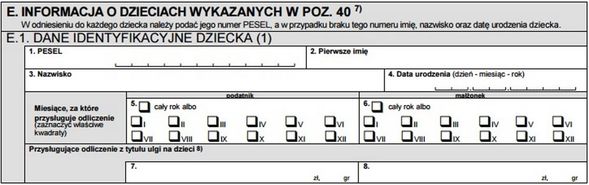

Ulgę prorodzinną rozlicza się proporcjonalnie, co oznacza, że danina dla urzędu skarbowego jest pomniejszana o każdy miesiąc sprawowania opieki nad dzieckiem. Poszczególne miesiące zaznacza się w informacji podatkowej (załącznik PIT/O, część E - dane identyfikacyjne dziecka).

| Ile wynoszą kwoty ulgi na dzieci? | ||

|---|---|---|

| miesięcznie: | rocznie: | |

| Pierwsze dziecko | 92,67 zł | 1112,04 zł |

| Drugie dziecko | 92,67 zł | 1112,04 zł |

| Trzecie dziecko | 166,67 zł | 2000,04 zł |

| Czwarte i kolejne dziecko | 225 zł | 2700,00 zł |

Przykład

Co ważne, rodzice dwójki i więcej dzieci mają prawo skorzystać z ulgi bez względu na wysokość uzyskanych dochodów. W przypadku rodziny z jednym dzieckiem, sytuacja wygląda nieco inaczej. Osoby wychowujące jedynaka zmniejszą podatek pod warunkiem, że ich roczne dochody nie przekroczą 112000 zł (w przypadku podatników niepozostających w związku małżeńskim - 56000 zł).

Małżonkowie powinni pamiętać, że roczna kwota odliczenia odnosi się do obojga rodziców. Należność mogą podzielić na części równe lub w dowolnej proporcji. Nie dotyczy to jednak małżeństw w separacji, a także związków, w których jedna osoba została pozbawiona praw rodzicielskich lub przebywa w więzieniu.

Kto może skorzystać z ulgi na dziecko?

Odliczenie od podatku przysługuje rodzicom, opiekunom prawnym mieszkającym z dzieckiem oraz rodzicom zastępczym. Z ulgi nie mogą skorzystać osoby pozbawione władzy rodzicielskiej oraz opiekunowie prawni, w sytuacji gdy dziecko z nimi nie mieszka.

Ulga podatkowa jest adresowana do podatników, którzy wychowują dzieci:

- małoletnie

- otrzymujące zasiłek pielęgnacyjny lub rentę socjalną (niezależnie od wieku);

- uczące się lub studiujące (także za granicą) do 25. roku życia;

- bez dochodów w łącznej wysokości powyżej 3089 zł (dotyczy osób pełnoletnich);

- nie prowadzące działalności gospodarczej (19% podatku lub ryczałt ewidencjonowany);

Przykład

Dodatkowym warunkiem, jaki trzeba spełnić jest uzyskanie dochodów opodatkowanych według skali podatkowej. Aby uzyskać ulgę prorodzinną, musisz złożyć roczne zeznanie podatkowe na drukach PIT-36 lub PIT-37.

Przykład

Ulga prorodzinna a zeznanie podatkowe

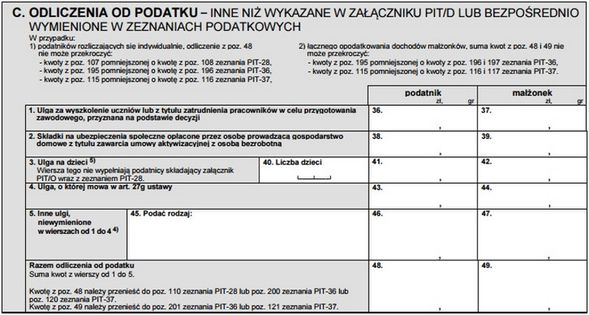

Jeśli chcesz uzyskać ulgę na dziecko, oprócz druków PIT-36 lub PIT-37, musisz także uzupełnić załącznik PIT-O, w którym wykażesz kwotę odliczenia (poz. w części C).

Fragment formularza PIT/O

Przed przystąpieniem do wypełnienia formularza, przygotuj niezbędne dane dotyczące dzieci (data urodzenia, numer PESEL).

Fragment formularza PIT/O

Na żądanie urzędu skarbowego, niektórzy podatnicy muszą przedstawić również dodatkowe dokumenty. Warto zaopatrzyć się więc w akt urodzenia dziecka, zaświadczenie sądu ustanawiające opiekuna prawnego czy świadectwo ze szkoły.

Zwrot niewykorzystanej ulgi. Jak rozliczyć pozostałą kwotę?

W sytuacji, gdy zabraknie podatku do odliczenia pełnej kwoty przysługującej ulgi, podatnik ma prawo otrzymać różnicę między wartością a kwotą wskazaną w zeznaniu podatkowym. Pozostała nadwyżka trafia więc do kieszeni podatnika, jest to tzw. dodatkowy zwrot ulgi. Nie może on jednak przekroczyć sumy opłaconych składek na ubezpieczenia społeczne i zdrowotne, podlegających odliczeniu.

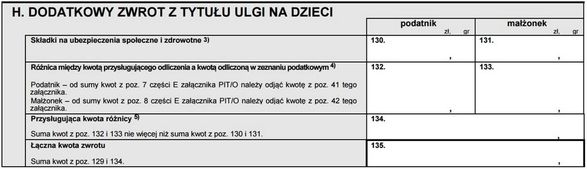

Zwrot niewykorzystanej ulgi rozlicza się odrębnie dla każdego roku. W 2017 roku rodzice mogą więc uzyskać nadpłatę z poprzedniego rozliczenia. Kiedyś wypełniliby w tym celu dodatkowy załącznik PIT/UZ. Obecnie wniosek do urzędu skarbowego składa się bezpośrednio na zeznaniu podatkowym PIT/37 lub PIT/36.

Fragment formularza PIT-37

![Tak rozjeżdżają się męski i damski świat. To jeden z powodów niskiej dzietności [OPINIA]](https://v.wpimg.pl/N2VlMmJjYVM3DjteZRFsRnRWbwQjSGIQI053T2VZewIuQysEJg88VyYDYwo4Hz5TIRxjHSZFL0I_QztcZQ4nQSYALBRlDyNQMwhiDihdfgcyD39AKFJ6AntYLw56Ry8CNFxgXXJadwUzCX8PKQt5ECs)