Ulga na dziecko jest zdecydowanie najczęściej występującym odliczeniem podatkowym w rozliczeniu PIT. W dodatku jest ulgą specjalną. Jej wyjątkowość polega na tym, że jest odliczana od podatku, a nie podstawy opodatkowania. To oznacza, że taki sam wartościowo zwrot podatku z tytułu korzystania z ulgi mogą otrzymać zarówno osoby, które przekroczyły próg podatkowy, jak i te, które go nie przekroczyły.

Co więcej, to jedyna ulga, w przypadku której jeśli podatnikowi "nie starcza" podatku na rozliczenie ulgi z uwagi na zbyt niskie dochody opodatkowane, zwrot otrzyma do wysokości opłaconych składek zdrowotnych i na ubezpieczenie społeczne.

Dalsza część artykułu pod materiałem wideo

WIDEOPęknie bańka na rynku nieruchomości? Ekspert tłumaczy

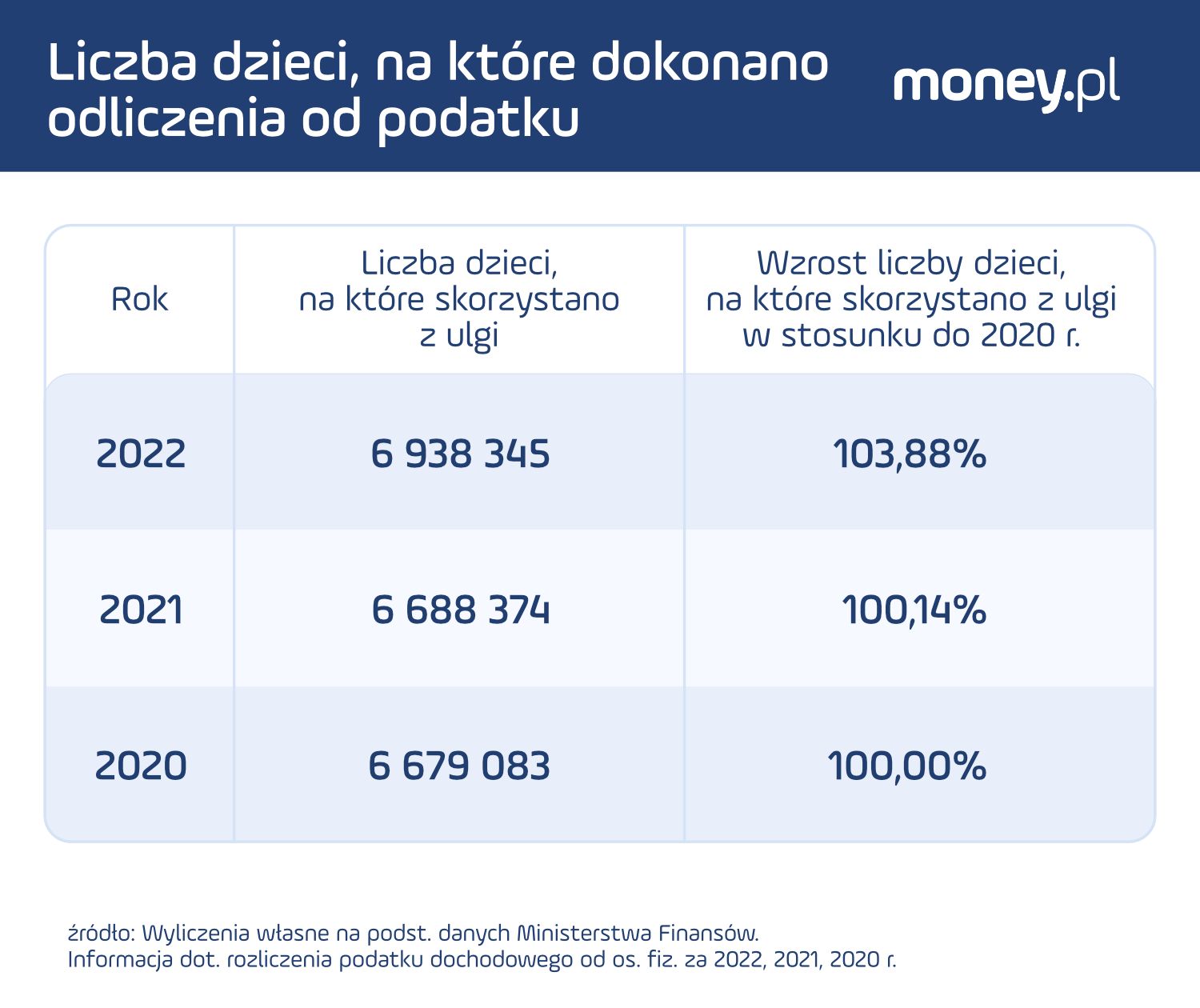

Pomimo że widać lekki spadek liczby podatników korzystających z ulgi na dzieci, rośnie liczba dzieci, na które skorzystano z takiej ulgi.

Kto może skorzystać z ulgi na dziecko?

Z ulgi skorzystają rodzice, którzy sprawują władzę rodzicielską, opiekunowie prawni dziecka, gdy dziecko z nimi zamieszkuje oraz rodziny zastępcze.

Ulga dotyczy dzieci:

- małoletnich;

- otrzymujących zasiłek pielęgnacyjny lub rentę socjalną - bez względu na ich wiek;

- do ukończenia 25. roku życia, które uczą się lub studiują - jeżeli w poprzednim roku nie uzyskały dochodów wyższych niż 12-krotność kwoty renty socjalnej (w 2023 r.: 19 061,28 zł). Do dochodów tych nie wlicza się renty.

Z odliczenia nie mogą korzystać rodzice pozbawieni władzy rodzicielskiej.

Wstąpienie przez dziecko w związek małżeński lub mieszczenie go w instytucji zapewniającej całodobowe utrzymanie (jak np. poprawczak, czy ośrodek wychowawczy) oznacza utratę prawa do ulgi.

Odliczenie ulgi nie dla przedsiębiorców na podatku liniowym i ryczałcie

Z ulgi mogą skorzystać wyłącznie podatnicy, którzy osiągnęli w roku podatkowym dochody opodatkowane według skali podatkowej (12 proc. i 32 proc.) i rozliczają się na formularzach PIT-36 i PIT-37.

Nie skorzystają z niej podatnicy, którzy uzyskują dochody opodatkowane 19-proc. podatkiem liniowym (PIT 36L) z tytułu prowadzonej działalności gospodarczej oraz opodatkowane podatkiem ryczałtowym od przychodów ewidencjonowanych (PIT 28).

Czy dochody rodziców mają znaczenie?

Podatnicy wychowujący jedno dziecko mają prawo skorzystać z ulgi na dzieci, jeśli ich dochody nie przekroczyły w roku podatkowym 2023 kwoty:

- 112 tys. zł w przypadku podatnika pozostającego przez cały rok podatkowy w związku małżeńskim;

- 112 tys. zł w przypadku podatnika będącego osobą samotnie wychowującą dziecko;

- 56 tys. zł w przypadku podatnika niepozostającego w związku małżeńskim, w tym również przez część roku;

Jedynie w przypadku podatników wychowujących dziecko z niepełnosprawnością, od 2023 r. kwota dochodu nie ma znaczenia.

W przypadku większej liczby dzieci na wychowaniu ulga przysługuje bez względu na poziom dochodów.

![Dzieci nie ma i nie będzie. "Brutalna prawda" [OPINIA]](https://v.wpimg.pl/MGMzOWIxYiYsGDlkZgNvM29AbT4gWmFlOFh1dWZJf399AmAxIBQoNSgKIHkuCjg3LA0_eTkUYiY9E2AheFcpLj4KIzYwVygqLx8reCpKf3Z6Q3cyZBp5JitXe2QoT2AleU15eioee3cuSXY1eEt-fm8H)

Wysokość ulgi na dziecko

Wysokość ulgi zależy od liczby dzieci i rośnie wraz z liczbą dzieci. I tak ulga wynosi:

- Na pierwsze dziecko – miesięcznie 92,67 zł (rocznie 1112,04 zł).

- Na drugie dziecko – miesięcznie po 92,67 zł na każde dziecko (rocznie 1112,04 zł, czyli na dwójkę dzieci 2224,08 zł).

- Na trzecie dziecko – miesięcznie 166,67 zł (rocznie 2000,04 zł, co oznacza, że roczna ulga na trójkę dzieci wynosi 4224,12 zł).

- Na czwarte i każde kolejne dziecko – miesięcznie 225 zł (rocznie 2700 zł.) Co oznacza, że roczna ulga na czworo dzieci to 6924,12 zł.

Kwota ulgi dotyczy łącznie rodziców, opiekunów albo rodziców zastępczych. Mogą oni odliczyć kwotę ulgi w dowolnej proporcji przez nich ustalonej, ale w przypadku braku porozumienia między nimi, gdy dziecko jest pod opieką naprzemienną lub zamieszkuje u obojga rodziców – ulgę należy rozliczyć po połowie. W pozostałych przypadkach ulgę w wysokości 100 proc. stosuje podatnik, u którego dziecko ma miejsce zamieszkania.

Przy rozliczaniu ulgi uwzględnia się wyłącznie dzieci spełniające warunki do odliczenia, przy czym bierzemy tu pod uwagę konkretne miesiące.

Narodziny dziecka oznaczają prawo do ulgi – poczynając od miesiąca, w którym dziecko przyszło na świat. Dzieci pełnoletnie mogą przestać spełniać warunki do ulgi, jeśli np. przestaną kontynuować naukę, osiągną dochody przekraczające limit czy zawrą związek małżeński. Ale warto pamiętać, że w przypadku maturzystów czy studentów przerywających naukę do ulgi można wliczyć również miesiące wakacyjne.

W przypadku dzieci małoletnich, które zostały "zgłoszone do systemu", a więc rodzice w zeznaniu podatkowym za lata poprzednie korzystali z ulgi, usługa Twój e-PIT uwzględni za podatników taką ulgę (chociaż można ją zmodyfikować).

W przypadku dzieci pełnoletnich, uczących się, fiskus nie wie, czy kontynuują one naukę czy nie, a to oznacza, że jeśli podatnikowi przysługuje odliczenie – musi taką informację uzupełnić osobiście.

Dodatkowy zwrot

W przypadku gdy z uwagi na zbyt niską podstawę opodatkowania podatnikowi nie wystarcza podatku, od którego w pełni mógłby odliczyć ulgę na dzieci, zwrot może otrzymać do wysokości opłaconych składek zdrowotnych i składek na ubezpieczenie społeczne.

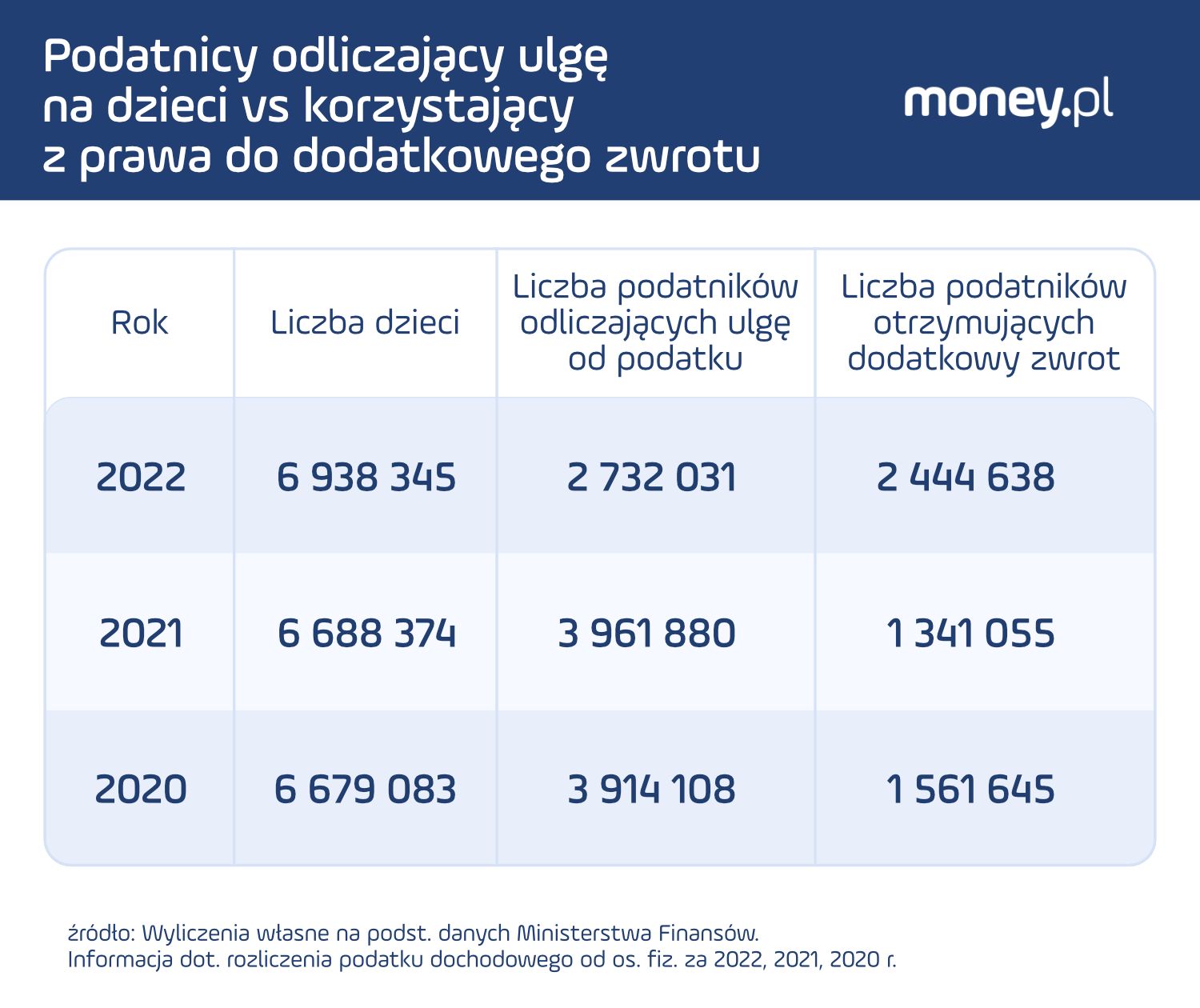

Liczba podatników korzystających z dodatkowego zwrotu wzrosła skokowo w rozliczeniu za 2022 r. Było to spowodowane istotnym zwiększeniem kwoty wolnej od podatku do 30 tys. zł w ramach reformy Polski Ład.

Ulga dla rodzin 4+

Od 1 stycznia 2022 roku Polski Ład wprowadził dodatkową ulgę związaną z dziećmi, tzw. ulgę 4+, czyli preferencję dla rodzin wychowujących co najmniej czworo dzieci.

Polega na zwolnieniu od podatku dochodowego przychodów, maksymalnie do kwoty 85 528 zł u każdego z rodziców czy opiekunów (pod warunkiem osiągania dochodów lub otrzymywania zasiłku macierzyńskiego).

Ulga ma zastosowanie do przychodów z pracy i umowy zlecenia oraz przychodów z działalności gospodarczej, w tym także (inaczej niż ma to miejsce w przypadku ulgi na dzieci) z działalności opodatkowanej podatkiem liniowym 19 proc., 5-proc. stawką (tzw. ulga IP Box) oraz ryczałtem od przychodów ewidencjonowanych (niezależnie od stawki podatku).

Ulga 4+ nie obejmuje jednak przychodów m.in. z:

- z zasiłków pieniężnych z ubezpieczenia społecznego, z wyjątkiem zasiłku macierzyńskiego;

- z umów o dzieło;

- z praw autorskich (z wyjątkiem tych uzyskanych z umowy o pracę).

Kto może skorzystać z ulgi 4+

Ulga 4+ skierowana jest do rodziców biologicznych lub zastępczych oraz opiekunów prawnych wychowujących dzieci spełniające te same warunki, co przy uldze na dziecko. Z tą różnicą, że aby z niej skorzystać, konieczne jest wychowywanie co najmniej czwórki dzieci.

Limit ulgi 4+

Ze zwolnienia z opodatkowania przychodów wynoszących rocznie 85 528 zł może skorzystać każdy rodzic co najmniej czwórki dzieci. W przypadku dwójki rodziców, będzie to więc kwota 171 056 zł. Dodatkowo każdy rodzic (rozliczając się według skali podatkowej) może wykorzystać kwotę wolną, tak więc rodzina z czwórką dzieci może łącznie osiągnąć przychody wolne od podatku do kwoty 231 056 zł.

Co więcej, ulga 4+ jest ulgą przysługującą za cały rok, bez podziału na miesiące. Aby przysługiwało prawo do pełnej kwoty zwolnienia, wystarczy, że dziecko urodzi się ostatniego dnia roku.

Stąd też podatnicy, którzy zostali rodzicami po raz czwarty pod koniec roku, mają prawo oczekiwać zwrotu podatku, który maksymalnie może wynieść 54 738 zł.

W zeznaniu za 2022 r. 63 781 podatników skorzystało z ulgi dla rodzin 4+ (art. 21 ust. 1 pkt 153 ustawy o PIT).

Kumulacja ulg

Ulga 4+ jest niezależna od ulgi prorodzinnej. Zatem rodzice z czwórką dzieci dostaną również dodatkowo 6924,12 zł. Nawet jeśli nie osiągną przychodów wolnych od podatku (z uwagi na ulgę 4+), zwrot ten zrealizują do wysokości opłaconych składek zdrowotnych i na ubezpieczenie społeczne.

Nie można jednak skumulować ulgi 4+ oraz ulgi dla młodych, ulgi dla powracających z zagranicy czy ulgi dla pracujących seniorów. Gdyby więc czwórka dzieci przydarzyła się podatnikowi przed ukończeniem 26. roku życia, wysokość przychodów wolnych od opodatkowania (do kwoty 85 528 zł) nie uległaby zwiększeniu.

Podobnie gdyby pracujący seniorzy stali się np. rodziną zastępczą dla czwórki dzieci, z obu ulg skorzystają wyłącznie do kwoty 85 528 zł.

![Jedno rozwiązanie podbije serca Polaków? "Nowe 500 plus" [OPINIA]](https://v.wpimg.pl/NGU5ODBjYSY0Vzl3bRFsM3cPbS0rSGJlIBd1Zm1bfH9lTWAiKwYrNTBFIGolGDs3NEI_ajIGYSYlXGAyc0UqLiZFIyU7RSsqN1Ara3IMeXczUX0mb14qcmIYeyYhWWMlNAQpaSMLenMwDHd0IVJ4cndI)

Ulga dla osób samotnie wychowujących dzieci

Z preferencyjnego opodatkowania dochodów ze względu na posiadane dzieci, w stosunku do tzw. zasad ogólnych, mogą liczyć również rodzice samotnie wychowujący dzieci.

Z tej ulgi podatkowej mogą skorzystać:

- panny albo kawalerowie,

- wdowy lub wdowce,

- rozwódki, rozwodnicy lub osoby po orzeczonej separacji,

- osoby w związku małżeńskim, których małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności

– pod warunkiem że samodzielnie wychowują dziecko, a więc samodzielnie troszczyć się o materialne i emocjonalne potrzeby dziecka, bez wsparcia drugiego z rodziców.

Dzięki preferencyjnemu rozliczeniu samotni rodzice mogą skorzystać z podwójnej kwoty wolnej od podatku oraz płacą podatek w podwójnej wysokości od połowy swoich dochodów. W praktyce oznacza to, że ich kwota wolna wynosi 60 tys. zł, a próg podatkowy dla stawki 32 proc. jest na poziomie 240 tys. zł.

Zatem im wyższe dochody samotnego rodzica, tym korzyść podatkowa może być większa. Podatek od dochodu 240 tys. zł wyniesie 21 600 zł – czyli o 27 600 zł mniej niż bez ulgi.

Podatnik, który wychowuje tylko jedno dziecko, przy tym poziomie dochodów nie będzie mógł skorzystać z ulgi na dzieci (jego dochód przekracza bowiem 56 tys. zł.). Przy niższych dochodach, dwójce lub większej liczbie dzieci – można dodatkowo skorzystać z ulgi na dziecko.

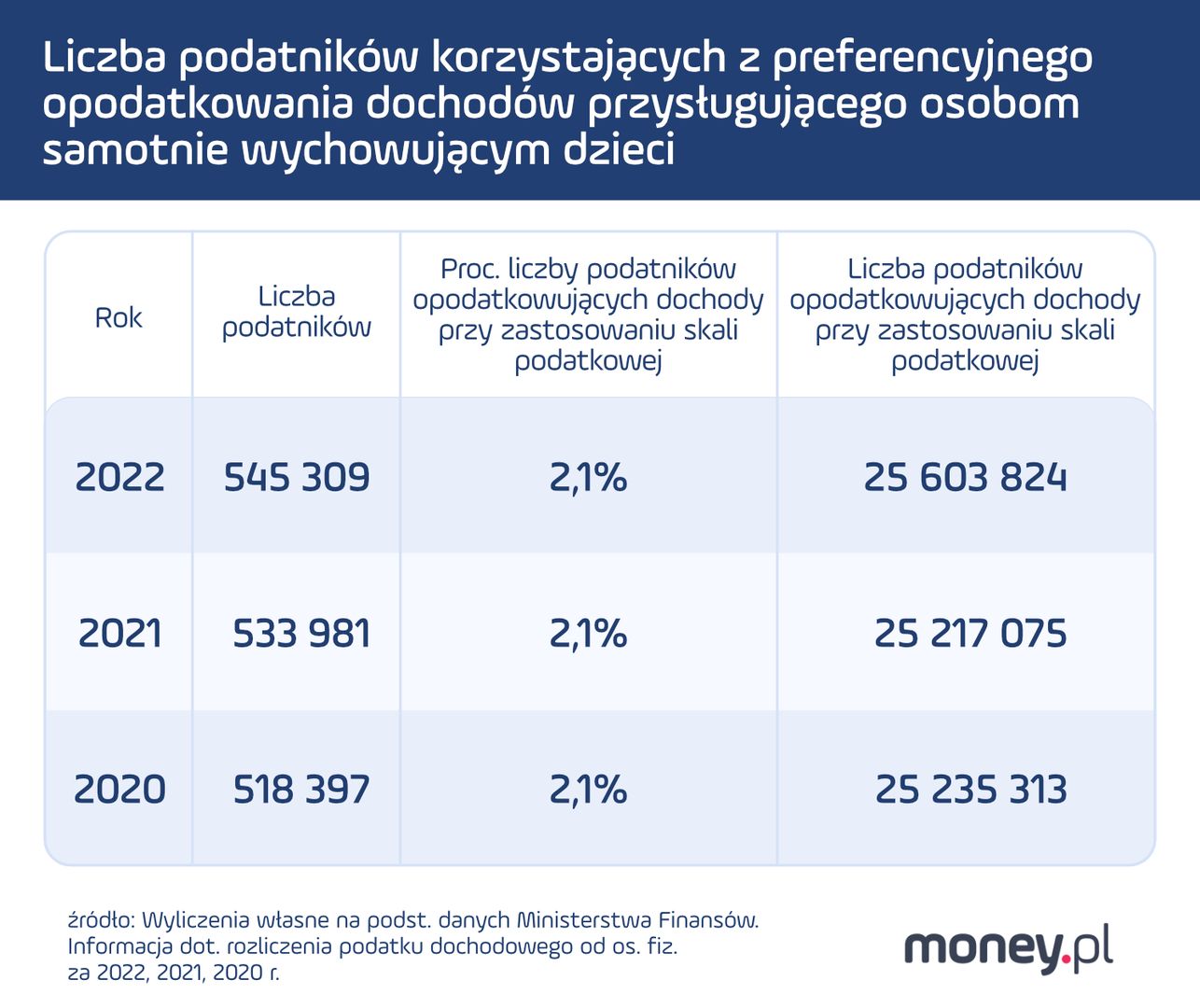

Liczba podatników korzystających z preferencyjnego opodatkowania dochodów przysługującego osobom samotnie wychowującym dzieci z roku na rok nieznacznie rośnie, ale odsetek podatników w stosunku do podatników korzystających ze skali podatkowej pozostaje na zbliżonym poziomie.

Małgorzata Samborska, doradca podatkowy

![Wicepremier obiecał wyższą kwotę wolną od podatku. "Amok" [OPINIA]](https://v.wpimg.pl/MWFmZmU3YjYnDyxeekhvI2RXeAQ8EWF1M09gT3oAeGc-QjwEOVY_MjYCdAonRj02MR10HTkcLCcvQixcelckJDYBOxR6ViA1Iwl1XzcAem8kWWpAYQIvZmtZO15lHnVmdA93C2dXdGYnCzwIYld0dTs)