Rodzaje kredytów dla rolnika

Nowoczesne rolnictwo wykorzystuje szereg maszyn i urządzeń, aby zautomatyzować produkcję i usprawnić pracę. Nabycie takich maszyn i urządzeń wymaga często wysokich nakładów finansowych, ale rolnicy mogą zaciągnąć w tym celu kredyty inwestycyjne. Przeznaczone dla nich w niektórych bankach kredyty gotówkowe mogą natomiast umożliwić pokrycie kosztów bieżącej działalności.

Rolnik ma też szansę zaciągnąć kredyt pod hipotekę gospodarstwa, a z pozyskanych środków np. wybudować nowe obiekty mieszkalne lub inne.

Jak skutecznie ubiegać się o kredyt hipoteczny dla rolnika?

Kredyt hipoteczny dla rolnika może być przeznaczony na:

· zakup gruntów rolnych,

· zakup nieruchomości rolnych zabudowanych,

· modernizację lub budowę gospodarstwa rolnego i jego części.

Tak naprawdę oferta kredytów hipotecznych dla rolników jest wąska i najczęściej można z niej skorzystać w bankach spółdzielczych. Przy ubieganiu się o takie zobowiązanie prowadzący gospodarstwo musi dostarczyć pakiet dokumentów dochodowych oraz oświadczenie, w którym oszacuje potencjalną, najbardziej prawdopodobną wysokość swoich dochodów w kolejnych latach.

WIDEOBon turystyczny nie dla wszystkich. "To tylko ułamek problemów"

Jak liczona jest zdolność kredytowa dla rolników?

Kiedy bank przystępuje do obliczania zdolności kredytowej rolnika ubiegającego się o kredyt hipoteczny – najpewniej weźmie pod uwagę liczbę hektarów przeliczeniowych, jakie ma, i sprawdzi przeciętny dochód uzyskany z tego tytułu. Hektary przeliczeniowe są ogłaszane przez Główny Urząd Statystyczny – każdego roku we wrześniu publikuje on przeciętny dochód z pracy w indywidualnych gospodarstwach rolnych przypadający na 1 hektar przeliczeniowy. W ostatnich latach były to kwoty na poziomie:

· w 2017 roku – 3399 zł,

· w 2018 roku – 2715 zł.

Dla 2019 roku obwieszczenie Prezesa Głównego Urzędu Statystycznego w związku z ustaleniem przeciętnego dochodu z pracy w indywidualnych gospodarstwach rolnych z 1 ha przeliczeniowego zostanie opublikowane po 20 września 2020 roku.

Prócz takich dochodów pochodzących z roli bank może uwzględnić zyski z umowy dzierżawy gruntów, dopłaty za określone lata oraz faktur sprzedaży.

Do wyliczenia zdolności kredytowej potrzebne jest przedstawienie dochodów uzyskanych przez rolnika. Bank zawsze weźmie też pod uwagę koszty prowadzenia gospodarstwa domowego, które ją obniżają. Działalność rolnicza nacechowana jest dużą zmiennością uzyskiwanych dochodów, co może powodować problemy w ich solidnym udokumentowaniu. Z tego powodu instytucja bankowa może wymagać od kredytobiorcy spełnienia dodatkowych warunków, by zniwelować ponoszone przez siebie ryzyko kredytowe.

Warunki dodatkowe przy udzielaniu kredytu hipotecznego dla rolnika

Przy ubieganiu się o kredyt hipoteczny rolnik konieczne będzie musiał przedstawić dokumenty, które potwierdzą jego zdolność kredytową oraz posiadanie wkładu własnego w określonej wysokości. Obecnie taki wkład wynosi 20 proc. wartości kupowanej nieruchomości, choć może być nawet o połowę mniejszy, jeśli dodatkowo rolnik wykupi ubezpieczenie niskiego wkładu własnego.

Jeśli w ocenie banku wnioskujący okazuje się ryzykownym klientem, to prócz ustanowienia hipoteki bank może wymagać wniesienia wyższego wkładu własnego lub ustanowienia dodatkowych zabezpieczeń. Zalicza się do nich:

· ubezpieczenie niskiego wkładu własnego,

· ubezpieczenie na życie,

· ubezpieczenie nieruchomości za pośrednictwem banku lub poza nim.

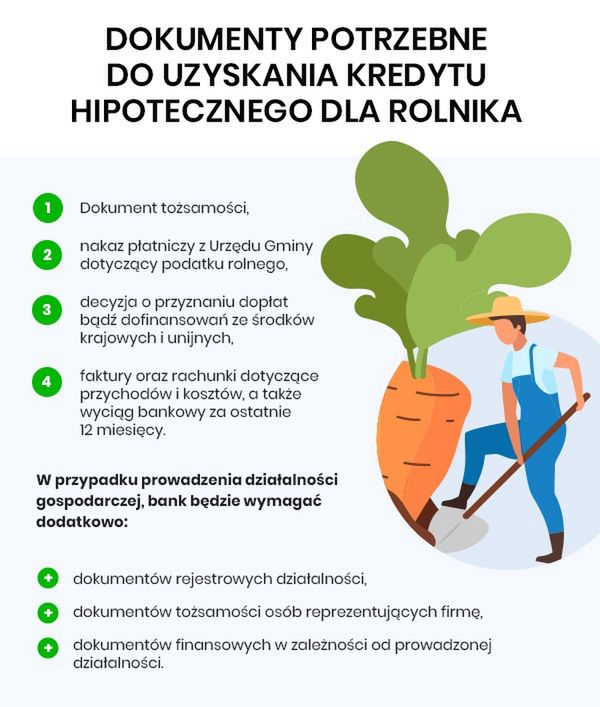

Dokumenty niezbędne do ubiegania się o kredyt hipoteczny dla rolnika

Prócz dokumentów osobowych i dochodowych do wniosku kredytowego rolnicy muszą złożyć również:

· nakaz płatniczy z urzędu gminy dotyczący podatku rolnego,

· decyzję o przyznaniu ewentualnych dopłat bądź dofinansowań ze środków krajowych i unijnych,

· faktury oraz rachunki dotyczące przychodów i kosztów oraz wyciągu bankowego z ostatnich 12 miesięcy.

Jeśli z kolei rolnik w swoim gospodarstwie prowadzi specjalne działy produkcji rolnej, musi też przedstawić w banku decyzję z urzędu skarbowego o wysokości podatku oraz deklarację podatkową PIT. Właściwie możliwe jest uzyskanie kredytu hipotecznego dla rolnika na dowolny cel, choć tylko taki, który będzie związany z jego gospodarstwem rolnym.