![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Rząd przyjął we wtorek projekt przepisów dotyczący pomocy kredytobiorcom. W dokumencie znalazły się m.in. zapisy o wakacjach kredytowych oraz zastąpieniu kontrowersyjnej stawki WIBOR nowym wskaźnikiem. Premier zapewniał, że dzięki temu oprocentowanie kredytów będzie lepiej oddawać realia rynkowe, a osoby spłacające kredyty oszczędzą na ratach.

"Wartość referencyjna WIBOR będzie obniżona do wypracowanej nowej stawki. Jeżeli sektor bankowy tego nie zrobi, będzie to stawka overnight POLONIA wyliczana przez NBP, korzystniejsza dla kredytobiorców" - zapowiedział premier Mateusz Morawiecki.

W uproszczeniu można powiedzieć, że stawka "overnight" jest stopą oprocentowania jednodniowych pożyczek. W przypadku WIBOR-u z umów kredytowych mowa o oprocentowaniu pożyczek 3- i 6-miesięcznych.

Premier wskazał, że nowy system liczenia odsetek pozwoliłby obniżyć odsetki kredytowe w skali roku o ponad 1 mld zł. O tyle mniej zapłaciliby kredytobiorcy.

Dalsza część artykułu pod materiałem wideo

"Tarcza antyputinowska" wspomoże gospodarkę? Ekspert: Trzeba się wziąć do roboty

Niższe oprocentowanie tylko w teorii

- Biorąc pod uwagę cały okres kredytowania, overnighty są tańsze średnio o około 0,3-0,4 pkt proc. - wyliczał prezes Polskiego Funduszu Rozwoju (PFR) Paweł Borys. W ten sposób w rozmowie z money.pl sprzed dwóch tygodni odpierał zarzuty niektórych ekspertów, którzy twierdzili, że np. w okresie spadku stóp procentowych obecny WIBOR byłby korzystniejszy dla kredytobiorców.

Okazuje się jednak, że konkretne zapisy projektu nowych przepisów są tak skonstruowane, iż nowa stawka oprocentowania pod względem wartości może się nie różnić od WIBOR-u. Będzie miała tylko inną nazwę i nowy sposób wyliczania, ale raty będą takie same lub różnica będzie minimalna.

Ekonomista Forum Obywatelskiego Rozwoju (FOR) Marcin Zieliński pokazuje konkretny zapis projektu rządowego, w którym jest wprost mowa o "korekcie spreadu", czyli zniwelowaniu różnicy między starą i nową stawką oprocentowania kredytów.

Zauważa, że ta korekta będzie dotyczyć zarówno nowego wskaźnika, który ma być dopiero zaprezentowany, jak i dotychczas wyliczanej stawki POLONIA, a więc rezerwowej wersji zamiennika WIBOR.

"Oznacza to, że te 0,3-0,4 pkt proc., o które miałoby rzekomo spaść oprocentowanie w wyniku przejścia na stawki O/N, będzie uwzględnione w 'korekcie spreadu', a zatem oprocentowanie w długim okresie się nie zmieni" - twierdzi Zieliński.

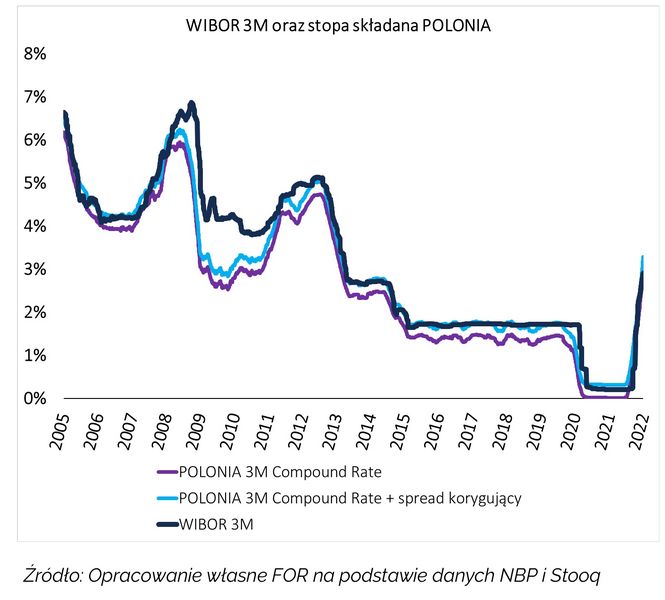

Wskazuje, że od 2012 roku stopa "POLONIA 3M Compound Rate" ze spreadem korygującym jest bardzo zbliżona do stawki WIBOR 3M i tak samo było przed 2008 rokiem.

Nasuwa się pytanie, czy korekta spreadu będzie oznaczać zrównanie starej i nowej stawki? "Skoro korekta spreadu jest dokonywana w celu uwzględnienia skutków zmiany lub przejścia z likwidowanego wskaźnika referencyjnego na jego zamiennik, to raczej musi. Tak było zresztą z zastąpieniem LIBOR CHF wskaźnikiem SARON" - przypomina ekspert FOR.

Agata Paluch, ekspertka "DNA Rynków", zauważa, że cały świat przechodzi na stawki oprocentowania typu overnight i są to właśnie stawki składane, które mają korektę spreadu. Trudno oczekiwać, by inaczej było w Polsce.

Nie będzie miliarda oszczędności?

"Co ciekawe, uwzględniając 5-letni spread korygujący, wychodziłoby, że składana 3M POLONIA miałaby nawet wyższą wartość niż WIBOR 3M. Oczywiście w krótkim terminie, bo potem te stawki zbiegną się do niemal równych sobie wartości. Tym samym nie ma szans na realizację zapowiedzi premiera o oszczędnościach dla kredytobiorców na poziomie miliarda złotych" - ocenia Agata Paluch.

Ekspertka przypomina przykład frankowiczów. Komisja Europejska wydała rozporządzenie, które w uproszczeniu nakazało bankom stosować inny wskaźnik - SARON zamiast LIBOR. Zastosowano w nim korektę, która sprawiła, że klient praktycznie nie odczuł różnicy w oprocentowaniu.

"Analogii do naszego scenariusza z WIBOR można szukać w przypadku LIBOR EUR, bo tu już nikt nie wjechał na białym koniu i banki musiały zaproponować alternatywny wskaźnik, czyli EURIBOR. Jego wartość jednak także nie odbiega od poprzednika i to nie tak, że banki same go sobie wybrały" - wskazuje Paluch.

Wśród ekonomistów nie brakuje więc opinii, że całe zamieszanie z zastąpieniem WIBOR jest niepotrzebne kredytobiorcom. A korzyści z tego są głównie polityczne i wizerunkowe, bo rząd może pokazać, że pomaga obywatelom.

Damian Słomski, dziennikarz money.pl