500+ a zdolność kredytowa. Ważne dochody i... liczba dzieci

Jednym z warunków uzyskania kredytu hipotecznego jest posiadanie zdolności kredytowej. Sprawdzając ją, bank bierze m.in. pod uwagę liczbę osób na utrzymaniu wnioskodawcy (np. dzieci). Jak liczba dzieci wpływa szanse na uzyskanie kredytu hipotecznego? Sprawdziłem też, czy świadczenie 500+ jest brane pod uwagę przy ocenie zdolności kredytowej i o czym jeszcze warto pamiętać, biorąc kredyt hipoteczny.

Osoba wnioskująca o kredyt hipoteczny musi spełnić dwa podstawowe warunki:

· posiadać wkład własny

· i mieć – w ocenie banku – zdolność kredytową do spłaty udzielonego kredytu wraz z odsetkami w terminach określonych w umowie.

Wkład własny

Zgodnie z Rekomendacją S KNF, jego wysokość powinna wynosić co najmniej 20 proc. kosztów inwestycji. Nadzór finansowy dopuszcza także udzielenie kredytu hipotecznego osobie mającej 10 proc. własnych środków pod warunkiem ubezpieczenia pozostałej części.

Na wiosnę część banków – z uwagi na pandemię koronawirusa i zamrożenie gospodarki – zaostrzyła warunki udzielania kredytów hipotecznych. Obecnie, jeżeli chcesz wziąć kredyt hipoteczny, warunki jakie musisz spełnić, zostały złagodzone. W niektórych bankach możesz się znów ubiegać o udzielenie kredytu hipotecznego w wysokości 90 proc. kosztów inwestycji.

Dzieci a zdolność kredytowa

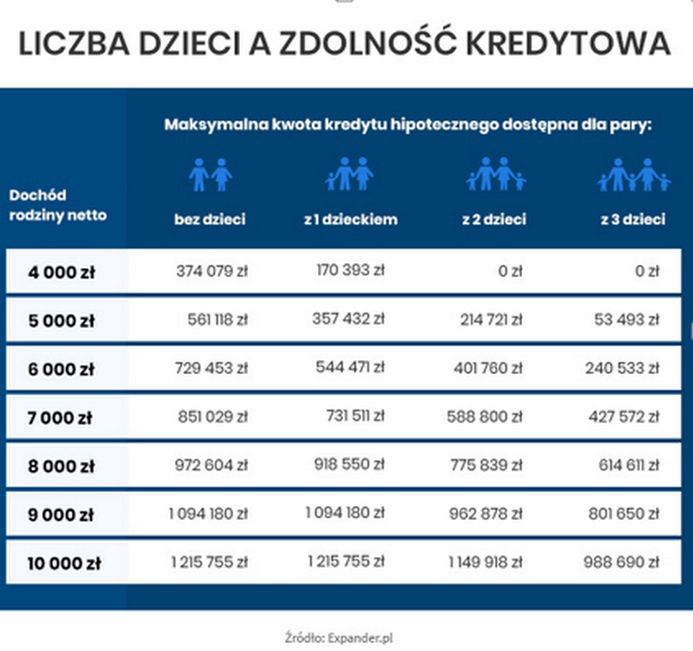

W niemal 100 proc. przypadków, osobami, jakie masz na utrzymaniu, są dzieci. Jak ich liczba przekłada się na zdolność kredytową, a w konsekwencji – na maksymalną kwotę kredytu? Sprawdzili to eksperci z Expandera.

Z danych, na które się powołują wynika, że bezdzietna rodzina z miesięcznym dochodem netto w wysokości 4 000 zł może liczyć na kredyt w kwocie nieco ponad 374 tys. zł. Już jedno dziecko (a właściwie koszty jego utrzymania) sprawia, że maksymalna kwota kredytu obniża się o 200 tys. zł (wynosi 170,4 tys. zł). Przy dwójce czy trójce dzieci, rodzina zarabiająca 4 000 zł nie ma szans na otrzymanie kredytu.

Im wyższy dochód netto, tym większe szanse, że – nawet w przypadku trójki dzieci – rodzina dostanie kredyt hipoteczny. Im większe dochody netto, tym wyższy jest tzw. dochód rozporządzalny (czyli dochód, jaki pozostaje do dyspozycji po opłaceniu wszystkich rachunków). Jednak dopiero przy dochodzie w wysokości 7 000 zł netto rodzina z trójką dzieci może liczyć na kredyt w kwocie przekraczającej 400 tys. zł.

Program Rodzina 500 plus a zdolność kredytowa

Od lipca 2019 r. świadczenie z programu Rodzina 500 plus przyznawane jest już na każde dziecko w rodzinie. Czy zatem środki z tego tytułu, które wypłacane są regularnie co miesiąc, mogą być brane pod uwagę przy obliczaniu zdolności kredytowej?

I tak i nie. Komisja Nadzoru Finansowego jeszcze wiosną 2016 r., a więc krótko po wdrożeniu tego programu stwierdziła, że z uwagi na to, że pieniądze z 500 plus będą dochodem dla rodziny, banki mogą je wliczać do zdolności kredytowej.

Decyzję o tym, czy środki z programu Rodzina 500 plus wliczać do zdolności kredytowej, Komisja pozostawiła bankom.

Nie wszystkie banki jednak uwzględniają świadczenie z programu Rodzina 500 plus przy liczeniu zdolności kredytowej. Dlaczego? Przede wszystkim dlatego, że nie mogą uznawać tego źródła dochodu jako pewne i stałe (jeżeli np. w rodzinie jest dwoje dzieci, a starsze z nich ma 14 lat, to świadczenie na nie rodzice będą otrzymywać tylko przez 4 lata spłaty kredytu).

Santander Bank Polska nie uwzględnia środków wypłacanych w ramach programu Rodzina 500 plus podczas liczenia zdolności kredytowej. Wynika to m.in. z tego, że kredyt hipoteczny jest udzielany na długi czas (do 30 lat, średnio na 25 lat), a świadczenie jest wypłacane przez krótszy okres. Poza tym klient nie ma wpływu na fakt uzyskiwania tego świadczenia, to od decyzji ustawodawcy zależy, jak długo, na jakich zasadach i w jakiej wysokości będzie wypłacane świadczenie.

Świadczenia z programu Rodzina 500 plus przy ocenie zdolności kredytowej dla kredytów hipotecznych nie uwzględniają także m.in.:

· PKO BP,

· mBank,

· i Bank Pekao, który napisał, że przy ocenie zdolności kredytowej podczas ubiegania się klienta o kredyt mieszkaniowy świadczenie 500+ nie jest uwzględniane, jako świadczenie pobierane z reguły przez okres krótszy niż okres spłaty takiego kredytu, i dodał, że natomiast przy kredytach gotówkowych, zaciąganych na krótsze terminy niż kredyt mieszkaniowy, świadczenie 500+ jest uwzględniane przy wyliczeniu zdolności kredytowej.

Zdolność kredytowa – na co trzeba zwracać uwagę?

Niezależnie od tego, czy o udzielenie kredytu wnioskuje rodzina składająca się z dwóch, czy z więcej osób, trzeba zwrócić uwagę na kilka kwestii.

Wybierz właściwy sposób spłaty kredytu

Zastanawiasz się, w jakich ratach spłacać kredyt – w równych czy w malejących? Raty malejące mają tę zaletę, że w ich przypadku zadłużenie spłacane jest szybciej, ale – zwłaszcza na początku spłaty – są wyższe. Przy kredycie w kwocie 250 000 zł z okresem spłaty wynoszącym 25 lat i oprocentowaniem 2 proc., pierwsza rata malejąca wyniesie 1 250 zł, a ostatnia – 834,72 zł. Rata równa dla tego samego kredytu wyniesie 1 059,64 zł.

Po spłacie części zadłużenia możesz złożyć wniosek o zmianę sposobu spłaty. Jeżeli – w ocenie banku – Twoja zdolność kredytowa pozwoli na dalszą spłatę zadłużenia w ratach malejących, będziesz mógł spłacać kredyt nieco szybciej.

Biorąc kredyt hipoteczny chcesz spłacić go jak najszybciej. Pamiętaj jednak, że im krótszy jest okres spłaty, tym wyższa będzie miesięczna rata. Decydując się na dłuższy okres spłaty kredytu, możesz dokonywać nadpłat (zanim się jednak na to zdecydujesz, sprawdź, czy bank nie pobiera za to prowizji).

Zadbaj o historię kredytową

Dla banku równie ważne jak zdolność kredytowa, jest historia kredytowa. Potencjalny kredytobiorca jest zawsze sprawdzany w Biurze Informacji Kredytowej (BIK). W BIK znajdują się zarówno informacje o opóźnieniach w spłacie, jak i o te, że raty były płacone w terminie.

Bank chętniej udzieli Ci kredytu, jeśli wcześniej pokazałeś, że podchodzisz odpowiedzialnie do spłaty swoich zobowiązań finansowych. Pamiętaj tylko żeby zanim złożysz wniosek o kredyt hipoteczny, spłacić inne kredyty.

Jaki jest najlepszy kredyt hipoteczny? To taki kredyt hipoteczny, który zostanie Ci przyznany szybko i który spłacisz nie obciążając nadmiernie swojego domowego budżetu. Dlatego też nie powinieneś składać wniosku o udzielenie kredytu przed porównaniem co najmniej kilku ofert. Jeżeli wiesz już, w jakiej kwocie będziesz chciał wziąć kredyt hipoteczny, kalkulator pomoże Ci sprawdzić wysokość miesięcznych rat.