![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Właściciele restauracji, kin czy galerii handlowych już liczą straty związane z przymusowym zamknięciem lokali. Widmo ogromnego kryzysu gospodarczego krąży jednak nie tylko nad Polską, ale będzie się z nim zmagał cały świat.

Pojawienie się wirusa COVID-19 i jego skutki nie ominą zatem rynku nieruchomości. Deweloperzy jeszcze do niedawna mogli mieć powody do zadowolenia. Rok 2019 był dla nich najlepszym w historii pod względem obrotów. Popyt na mieszkania był ogromny, a to napędzało rynek. Ceny rosły w rekordowym tempie. W najmniej oczekiwanym momencie pojawił się jednak koronawirus.

Niepewna sytuacja na rynku nieruchomości

Prognozy ekspertów na 2020 r. po bardzo udanym 2019 r. nie przewidywały zachwiania rynku nieruchomości, a tym samym spadku cen mieszkań. Na takie opinie wpływ miała m.in. dobra sytuacja ekonomiczna Polaków związana z niskim bezrobociem i rosnącymi wynagrodzeniami. Nadmierny entuzjazm hamowała przyspieszająca inflacja i niewystarczająca liczba mieszkań. Ale to koronawirus okazał się największym zagrożeniem nie tylko dla ludzi.

Obejrzyj także: Polski test na koronawirusa. Tak ma wyglądać jego produkcja

Stan pandemii w Polsce ogłoszony został w połowie marca. Wyraźne ograniczenia narzucone na obywateli, przedsiębiorców oraz zmiany w funkcjonowaniu oddziałów banków spowodowały, że skutki COVID-19 dotknęły już rynek mieszkaniowy. Epidemia uniemożliwiła zawieranie potencjalnych transakcji. W najgorszej sytuacji znajdują się małe biura nieruchomości. Brak nowych umów sprzedaży wiąże się dla nich z brakiem dochodu. A to oznacza nic innego, jak walkę o przetrwanie na rynku.

Na ten moment trudno jeszcze o długookresowe analizy. Prawdopodobny jest taki scenariusz, że klienci i jednocześnie kredytobiorcy w związku z niepewną sytuacją odłożą swoje plany zakupowe w czasie, ale nie zrezygnują z nich, jak twierdzą specjaliści z HRE Investments. W tak niepewnym okresie wielu z nich może uznać właśnie nieruchomości za bezpieczną inwestycję kapitału. Z drugiej strony wszyscy, którzy stracą pracę lub nie będą w stanie spełnić oczekiwań banków, z pewnością zrezygnują ze swoich marzeń o własnych mieszkaniach. A czy te będą tańsze?

HRE Investments przewiduje stabilizację cen mieszkań, a nie ich gwałtowny spadek. Deweloperzy będą skłonni przeczekać gorszy okres niż sprzedawać mieszkania z mniejszym zyskiem. Warto zauważyć, że podczas ostatniego kryzysu gospodarczego w Polsce na tańsze mieszkania trzeba było czekać nawet kilka lat.

Mniejsze zainteresowanie kredytami mieszkaniowymi już widoczne

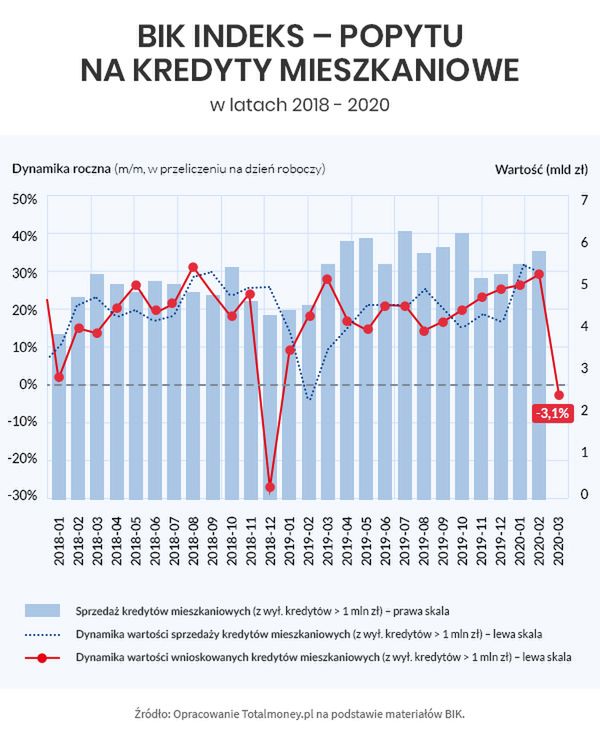

Sytuacji branży mieszkaniowej nie poprawia fakt spadku sprzedaży kredytów, którą cykliczne analizuje BIK. Aktualne dane wyraźnie pokazują, że w ostatnim czasie spadło zainteresowanie kredytami hipotecznymi. Marcowa wartość indeksu PKM wyniosła -3,1 proc. Oznacza to, że w porównaniu do analogicznego okresu roku poprzedniego banki przesłały do BIK mniej zapytań o kredyt hipoteczny.

W raporcie BIK szczególnie widoczny jest spadek zainteresowania kredytobiorców po ogłoszonym stanie pandemii koronawirusa w Polsce. Tylko w okresie 16-22 marca 2020 r. zapytania do BIK o kredyt hipoteczny spadły o blisko 20 proc. W kolejnym tygodniu widoczne było już delikatne odbicie, ale nadal tendencja była spadkowa. Jak zauważa główny analityk BIK prof. Rogowski, pojawienie się wirusa przerwało trwający od 6 miesięcy trend wzrostowy indeksu popytu na kredyty mieszkaniowe.

Nikt nie wie, jak długo taka sytuacja potrwa, ale dla niektórych to może być ostatni moment, żeby złożyć wniosek o kredyt mieszkaniowy. Banki już zmieniają warunki ich udzielania.

Banki zaostrzają warunki udzielania kredytów hipotecznych

Działania podejmowane przez rząd, takie jak tarcza antykryzysowa dla przedsiębiorców, zasiłki opiekuńcze dla rodziców pozostających ze swoimi dziećmi w domach, wakacje kredytowe dla kredytobiorców czy obniżenie stóp procentowych, mają na celu wsparcie Polaków i gospodarki w tym trudnym dla wszystkich czasie. Rząd zapowiada także walkę o miejsca pracy.

Takie rozwiązania są też szansą dla rynku mieszkaniowego. Ale na horyzoncie widać równie wiele zagrożeń. Przede wszystkim jednym z nich jest trudniejszy dostęp do kredytów hipotecznych. Zaostrzanie warunków ich udzielania, to szybka reakcja banków na pandemię koronawirusa.

Mimo że raty powinny być o kilkadziesiąt złotych ze względu na niższe stopy procentowe, to okazuje się, że nie jest to wystarczająca zachęta dla kredytobiorców. W praktyce już nie każdy ma szansę kredyt mieszkaniowy uzyskać. Dlaczego? Banki chcą minimalizować swoje ryzyko, dlatego zależy im na klientach z dobrą zdolność kredytową. Na nią wpływ mają nie tylko odpowiednio wysokie zarobki, ale także stabilne.

W przypadku osób, które prowadzą jednoosobową działalność gospodarczą i planowały ubiegać się o kredyt hipoteczny w najbliższym czasie, sytuacja jest trudna. Wiele z nich w związku z ograniczeniami musiała zaprzestać prowadzenia działalności, wiec nie uzyskują dochodów. Przy analizie banku to m.in. dochody za ostatnie miesiące mają wpływ na ocenę i ostateczną decyzję banku.

Ponadto banki podnoszą wymagania dotyczące wkładu własnego. Do tej pory minimalny wkład własny wynosił 20 proc. wartości nieruchomości. W niektórych instytucjach można też wnieść 10 proc., a pozostałe 10 proc. ubezpieczyć. To się niestety zaczyna zmieniać.

Większy wkład własny trzeba już wnieść w przypadku wnioskowania o kredyt hipoteczny w PKO BP. Aktualnie wynosi on min. 20 proc. (podwyższenie z 10 proc.). Znacznie więcej trzeba wnieść już w ING Banku Śląskim. Ten zdecydował o podniesieniu progu wkładu własnego do 30 proc. Najbliższe tygodnie pokażą, czy podobne zaostrzenia wprowadzą pozostałe banki w Polsce.

Jedno jest pewne, przed skutkami COVID-19 każdy będzie się bronił na swój sposób - deweloperzy utrzymując ceny nieruchomości, a banki zaostrzając warunki udzielania zobowiązań kredytowych.

Masz newsa, zdjęcie, filmik? Wyślij go nam na #dziejesie