![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Rada Polityki Pieniężnej (RPP) w czwartek kolejny raz ogłosiła podwyżki stóp procentowych. Wzrosły o 0,75 pkt proc. Jedną z najważniejszych konsekwencji takich działań jest wzrost oprocentowania kredytów, a więc i wyższe raty.

Problem dotyka też osób, które dopiero planowały wziąć kredyt. Wyższe miesięczne płatności i większe restrykcje przy wyliczaniu zdolności kredytowej sprawiają, że wiele gospodarstw domowych nie może pozyskać odpowiedniej kwoty z banku lub rezygnuje z pożyczania pieniędzy na zakup mieszkania, czekając na lepszy czas.

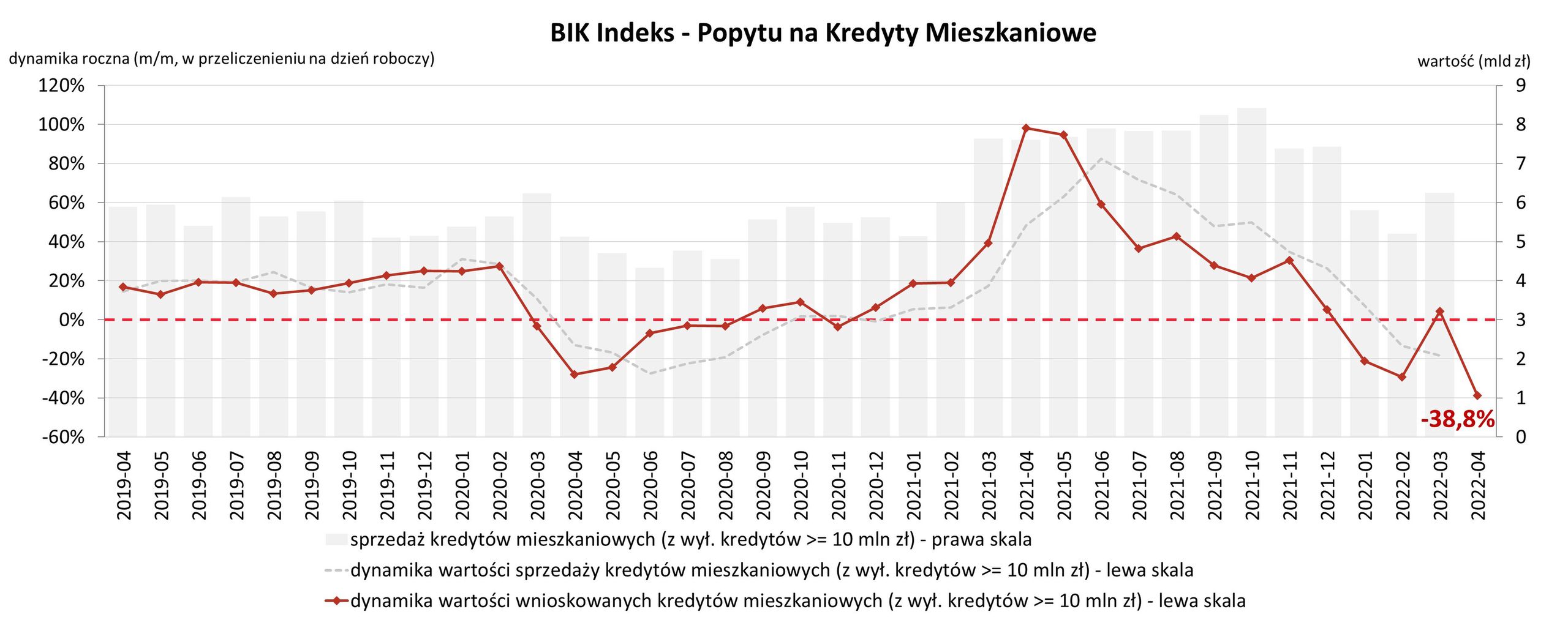

Dobrze widać to po najnowszych danych Biura Informacji Kredytowej (BIK). To przez tę instytucję banki weryfikują np. historię kredytową klientów. Okazuje się, że w kwietniu o kredyt mieszkaniowy wnioskowało łącznie 28,42 tys. potencjalnych kredytobiorców, w porównaniu do 51,58 tys. rok wcześniej. To oznacza spadek o blisko 45 proc.

Dalsza część artykułu pod materiałem wideo

"Tarcza antyputinowska" wspomoże gospodarkę? Ekspert: Trzeba się wziąć do roboty

Załamanie widać też w porównaniu statystyk z postępujących po sobie miesięcy. W porównaniu do marca 2022 osób wnioskujących o kredyt mieszkaniowy było mniej o 46,8 proc. Tu uwidacznia się efekt wzmożonego zainteresowania kredytami w marcu, a więc tuż przed wejściem w życie zaostrzonych przepisów.

Indeks BIK jest najniżej od 13 lat

"Obecny odczyt indeksu BIK jest zapowiedzią dużego schłodzenia na rynku kredytów mieszkaniowych w kolejnych kwartałach. Kwietniowa wartość Indeksu jest najniższa od kwietnia 2009 roku, czyli od 13 lat, kiedy stopa referencyjna wynosiła 3,75 proc." - komentuje sytuację prof. Waldemar Rogowski, główny analityk BIK.

Podkreśla, że liczba osób wnioskujących o kredyt mieszkaniowy regularnie spadała od kwietnia 2021 roku. Ostatecznie najnowszy odczyt jest gorszy od najniższego wskazania z pierwszych miesięcy pandemii (kwiecień 2020).

Dodatkowy negatywny wpływ na wartość kwietniowego odczytu indeksu miała średnia kwota wnioskowanego kredytu.

"W marcu średnia kwota wnioskowanego kredytu była najwyższa w historii. Chyba zatem nastąpiła zmiana trendu, ponieważ średnia wartość wnioskowanego kredytu w kwietniu 2022 spadła o 3,2 proc. miesiąc do miesiąca" - zauważa Rogowski.

Przyznaje, że jest to skumulowany i zmultiplikowany efekt podwyżki stóp procentowych oraz zwiększenia wymogów regulacyjnych w zakresie badania zdolności kredytowej. Podkreśla, że takie połączenie to dla popytu na kredyt mieszkaniowy "mieszanka piorunująca".

Popyt na kredyty szybko nie wzrośnie

Raczej trudno oczekiwać, żeby w kolejnych miesiącach było lepiej. Ekspert BIK wskazuje, że, na wartość popytu na kredyty mieszkaniowe w perspektywie kolejnych miesięcy wpływać będzie przede wszystkim polityka pieniężna NBP.

"Dalsze jej zaostrzanie i wzrost stóp procentowych jeszcze bardziej zmniejszy zdolność kredytową potencjalnych kredytobiorców, a tym samym bardzo osłabi popyt na kredyt mieszkaniowy" - przewiduje prof. Rogowski.

Aktualnie główna stawka oprocentowania w NBP wynosi 5,25 proc. Ekonomiści bankowi są dość zgodni, oczekując podwyżek co najmniej do poziomu 6,5 proc., a zdarzają się i typowania na poziomie 7,5-8,5 proc. Rynek finansowy już teraz wycenia ponad 7 proc.

oprac. Damian Słomski, dziennikarz money.pl