![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

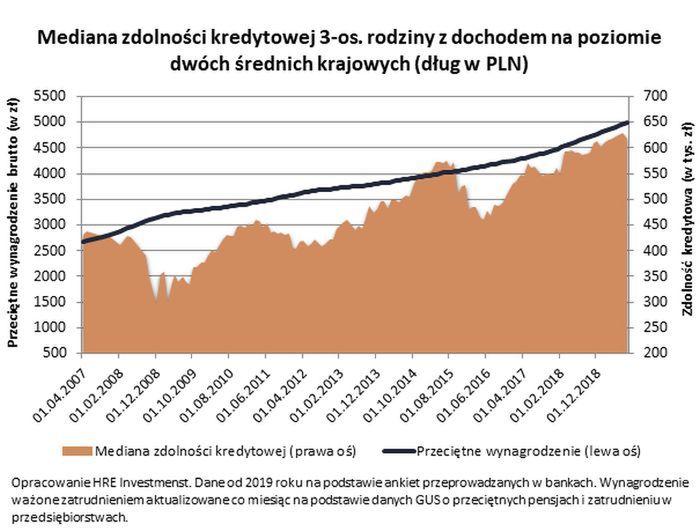

Trzyosobowa rodzina, w której oboje rodzice pracują i każde z nich przynosi do domu pensję równą średniej krajowej, mogłaby pożyczyć na mieszkanie około 617 tys. złotych – wynika z sierpniowej ankiety przeprowadzonej przez HRE Investments wśród banków. To o 11 tysięcy mniej niż przed miesiącem i około 32 tysiące więcej niż przed rokiem.

Ten ostatni wzrost to zasługa rosnących wynagrodzeń Polaków. Biorąc pod uwagę dane o wynagrodzeniach i zatrudnieniu w przedsiębiorstwach za ostatnie 12 miesięcy, można oszacować, że pojedyncza średnia krajowa opiewa na 3515 złotych netto.

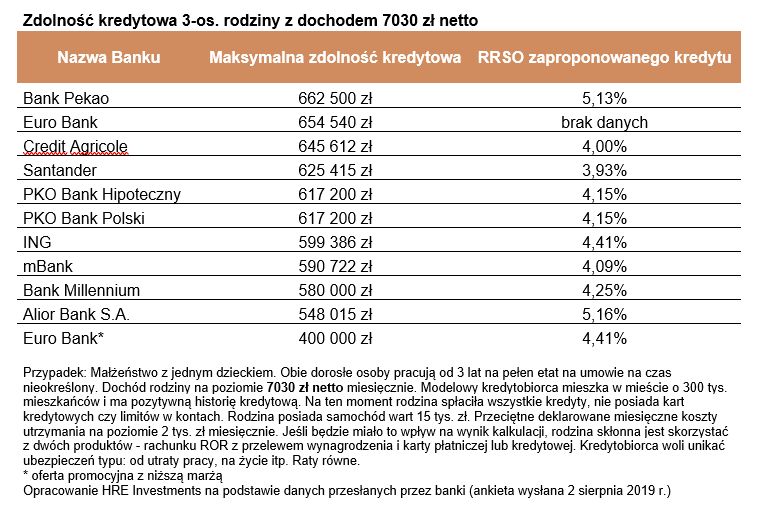

Tym samym rodzina w modelu 2+1 może pochwalić się dochodem na poziomie 7030 złotych miesięcznie. Takie zarobki są wystarczające, aby skutecznie ubiegać się o kredyt, o ile oczywiście nie przytłaczają nas zobowiązania, posiadamy pieniądze na wkład własny i pokrycie kosztów transakcyjnych oraz nie mamy złej historii kredytowej.

Oglądaj też: Sądowe spory o kredyty we frankach. "Wiele wyroków korzystnych dla banków"

Wspomniane 617 tysięcy złotych to mediana maksymalnej zdolności kredytowej. W praktyce oznacza to, że połowa banków skłonna byłaby rodzinie z naszego przykładu pożyczyć więcej, a połowa mniej. Na najmniejszy kredyt można byłoby liczyć korzystając z promocyjnej oferty z obniżoną marżą w Euro Banku. Decydując się na tańszy kredyt rodzina mogłaby tam pożyczyć na mieszkanie 400 tysięcy. Na standardowych warunkach (marża o 0,2 pkt. proc. wyższa) bank pożyczyłby tej familii prawie 655 tysięcy. Trochę więcej zaproponowałby tylko Bank Pekao - prawie 663 tysiące. Z deklaracji banków wynika ponadto, że na najtańszą ofertę (najniższe RRSO) modelowa rodzina mogłaby liczyć w Santanderze, Credit Agricole i mBanku.

Kwoty, na które opiewa zdolność kredytowa, są więc całkiem spore. Wszystko dlatego, że w naszym badaniu zakładamy stan niemal idealny – rodzina nie ma żadnych zobowiązań, nie posiada kredytów, kart kredytowych, nie spłaca rat i ma niskie koszty utrzymania, a z drugiej strony posiada pozytywną historię kredytową. Rodzice pracują od 3 lat na pełen etat na umowie na czas nieokreślony i są skłonni przelewać wynagrodzenie na założone przy okazji zaciągania kredytu konto. Chcą też skorzystać z kart płatniczych lub kredytowych danej instytucji. Na pozostałe produkty dodatkowe patrzą bardzo sceptycznie (np. regularne oszczędzanie, dodatkowe polisy ubezpieczeniowe) i skorzystają z nich tylko jeśli będzie to bezwzględnie konieczne lub opłacalne.

Trzeba więc mieć świadomość, że wystarczy, aby rodzice dysponowali kartą kredytową w limitem na poziomie 10 tysięcy złotych oraz nawet niewielkimi zobowiązaniami zaciągniętymi przy okazji zakupu AGD czy elektroniki, aby zdolność kredytowa stopniała o 100-200 tysięcy złotych. Mało tego – gdyby jeden z rodziców stracił źródło dochodów, to oznaczałoby to gwałtowny spadek zdolności kredytowej. Trzyosobowa rodzina z naszego przypadku z dochodem na poziomie jednej średniej krajowej mogłaby bowiem pożyczyć zaledwie kilkadziesiąt tysięcy złotych.

Przy okazji warto przypomnieć, że wykorzystywanie zdolności kredytowej do granic możliwości może okazać się nieroztropne. Nie zostawia bowiem marginesu bezpieczeństwa na wypadek utraty pracy oraz może oznaczać problemy ze spłatą raty w przypadku podwyżek stóp procentowych. Jako przestrogę warto dodać, że choć scenariusz taki jest dziś mało prawdopodobny, to powrót stóp procentowych do poziomu z 2012 roku mógłby oznaczać, że raty dziś zaciąganych kredytów mogłyby wzrosnąć nawet o 30-40%.

Jak pokazują dane coraz więcej Polaków posiada kredyty mieszkaniowe. I tak na przykład podsumowanie zaprezentowane przez firmę AMRON-SARFiN pokazuje, że ubiegły kwartał był na rynku kredytów mieszkaniowych najgorętszy od ponad 10 lat (udzielono nowych kredytów na kwotę około 16,5 mld złotych). Jeszcze świeższe dane prezentowane przez BIK mówią o bez mała dwudziestoprocentowym wzroście popytu na kredyty mieszkaniowe w lipcu br. w porównaniu do analogicznego okresu przed rokiem.

Jeśli uzupełnimy te informacje o wyniki ankiety przeprowadzanej regularnie przez NBP w gronie szefów komitetów kredytowych banków komercyjnych, to okaże się, że banki, widząc duży napływ chętnych do zaciągania kredytów mieszkaniowych, chcą utrudnić do nich dostęp. Pomimo pojawiających się deklaracji w praktyce okazuje się jednak, że przynajmniej w bieżącym roku zaostrzenie warunków udzielania kredytów mieszkaniowych wciąż jest co najwyżej kosmetyczne.

Bartosz Turek, główny analityk HRE Investments

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl