![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Rada Polityki Pieniężnej w tym roku już trzy razy obniżyła stopy procentowe, dzięki czemu spadło oprocentowanie kredytów. Tani kredyt ma pobudzić gospodarkę do wzrostu w czasie kryzysu spowodowanego pandemią koronawirusa.

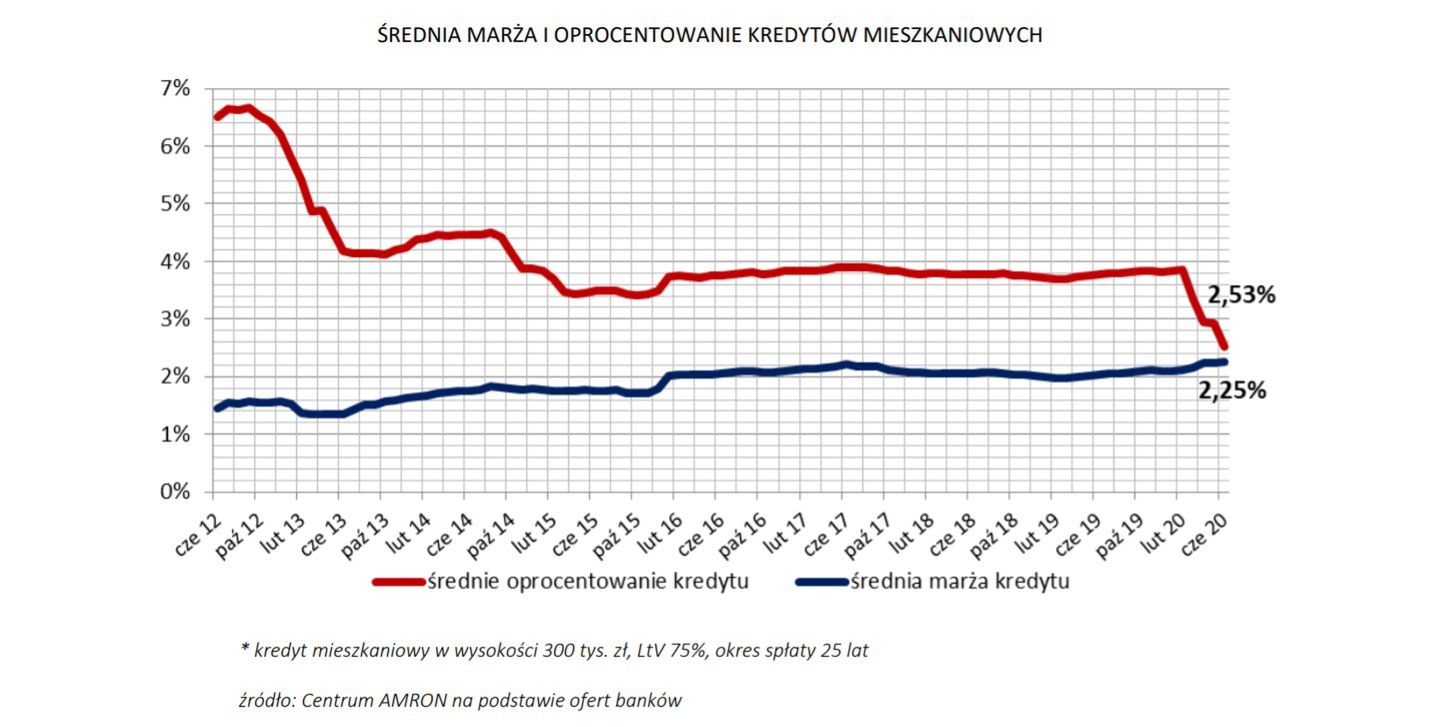

Z drugiej strony, banki podwyższyły marże kredytowe. Jak wskazują eksperci Centrum AMRON, na początku czerwca średnia marża ofertowa kredytu hipotecznego wyniosła 2,25 proc. To oznacza, że wzrosła o 0,13 punktów proc. w porównaniu do lutego, który był ostatnim miesiącem przed pandemią (dane dotyczą kredytu wysokości 300 tys. zł, przy poziomie LtV 75 proc., udzielonego na okres 25 lat).

Jednak pomimo wzrostu marż kredytowych średnie oprocentowanie modelowego kredytu hipotecznego było w czerwcu o 1,32 punktu proc. niższe niż w lutym i wyniosło 2,53 proc. Przy powyższych założeniach miesięczna rata kredytu spadnie z ok. 1 600 zł (tyle wynosiła w lutym) do 1 400 zł.

Obejrzyj też: Tarcza finansowa będzie przedłużona? Decyzja do końca lipca

Oprocentowanie kredytu jest więc niższe, ale dostęp do niego trudniejszy. Kilka dużych banków, w obawie o wypłacalność klientów, zdecydowało się bowiem zaostrzyć wymagania dotyczące minimalnego wkładu własnego.

Centrum AMRON zwraca uwagę, że Bank Pekao podwyższył wymagany wkład własny z 10 proc. do 15 proc., PKO BP i Pekao Bank Hipoteczny - z 10 do 20 proc. Natomiast ING Bank Śląski, BOŚ Bank i BPS - z 20 proc. do 30 proc.

Nadal niektóre banki finansują zakup nieruchomości z 10-proc. wkładem własnym, ale ich liczba jest znacznie mniejsza niż trzy miesiące temu, a warunki bardziej rygorystyczne. Aktualnie tylko pięć banków komercyjnych udziela takich kredytów hipotecznych. Jednak w większości przypadków trzeba spełnić dodatkowe warunki, na przykład Santander Bank Polska oferuje taki kredyt tylko dla swoich dotychczasowych klientów.

Banki zaczęły też zwracać uwagę na branżę, w której pracuje potencjalny kredytobiorca. Sektory gospodarki najbardziej dotknięte efektami pandemii (np. hotelarstwo, turystyka, transport, gastronomia) znalazły się na liście podwyższonego ryzyka, a osoby w nich zatrudnione mają ograniczony dostęp do kredytu.

Zobacz też: Najpierw dostali wypowiedzenia, teraz szef chce powrotu. Za pośpiech może zapłacić 300-tysięczną pożyczką

Zaostrzono też wymogi dla osób prowadzących działalność gospodarczą, pracujących na umowach zlecenie, umowach o dzieło i umowach o pracę na czas określony. Niektóre banki zupełnie nie akceptują takich form zatrudnienia.

Może to doprowadzić do odpadku popyt na mieszkania, ponieważ część potencjalnych nabywców nie będzie mogła uzyskać finansowania. Pierwsze negatywne konsekwencje pandemii koronawirusa na rynku kredytów mieszkaniowych były widoczne już w marcu, kiedy wielu nabywców mieszkań wycofało się z transakcji.

Zobacz też: Potrzebujesz większej gotówki? Wizyta przy bankomacie może cię rozczarować - są nowe limity wypłat

W kwietniu BIK Indeks (informujący o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych) spadł o 27,6 proc. w porównaniu do analogicznego miesiąca poprzedniego roku. Według danych Centrum AMRON liczba podpisanych umów kredytowych spadła w kwietniu o 20,7 proc. rok do roku, a w ujęciu wartościowym zanotowano spadek o 11,3 proc.

Natomiast w maju zanotowano lekką poprawę – indeks BIK wyniósł -24,2 proc., czyli o 3,4 punktu proc. więcej niż w kwietniu. Trudno jednak na razie wyrokować czy jest to zwiastun powrotu do trendu wzrostowego.

– Z jednej strony mamy rekordowo tanie kredyty hipoteczne i brak atrakcyjnych możliwości lokowania nadwyżek finansowych w warunkach wysokiej inflacji, z drugiej zaś utratę lub ryzyko utraty pracy i utrudniony dostęp do kredytu mieszkaniowego. Trudno więc w tej chwili wyrokować, która strona przeważy i jak będzie wyglądał rynek mieszkaniowy w erze post-COVID – czytamy w raporcie AMRON.

Zapisz się na nasz specjalny newsletter o koronawirusie.