Przepisy o ESG zmieniają biznes. Kogo obowiązują i co trzeba raportować?

W ostatnim czasie miałem okazję rozmawiać z zarządzającymi funduszami inwestycyjnymi w Londynie, którzy alokują swoje aktywa również na rynkach Europy Centralnej. W trakcie rozmowy okazało się, że coraz częściej w swoich modelach inwestycyjnych uwzględniają dane ESG - a więc informacji dotyczących zagadnień środowiskowych (Environemt), społecznych (Social) i ładu korporacyjnego (Governance). Takie podejście nie jest na razie powszechnie stosowane, ale wkrótce może stać się nowym standardem, zmieniającym paradygmat inwestycyjny na rynkach kapitałowych na świecie.

Coraz ważniejsze dane ESG

O tym, że uwzględnianie danych pozafinansowych w procesach inwestycyjnych staje się coraz ważniejsze, świadczą również oficjalne deklaracje największych firm i banków inwestycyjnych. Z wypowiedzi jednego z zarządzających wynika, że do końca 2025 r. 100 proc. ich inwestycji będzie uwzględniać weryfikację danych ESG. Jednocześnie przedstawiciele tego podmiotu jednoznacznie uzależniają swoje decyzje inwestycyjne od ujawniania danych pozafinansowych przez spółki giełdowe. Czym są w tym kontekście dane ESG?

Na razie katalog wskaźników ważnych z punktu widzenia inwestorów jest płynny i zależy od stosowanego podejścia i wykorzystywanych standardów raportowania. Tutaj pojawia się pytanie odnośnie wskaźników istotnych z punktu widzenia inwestorów oraz standardów raportowania. O ile w przypadku danych finansowych spółki w Polsce, w zależności od zakresu działalności, podlegają standardom raportowania międzynarodowego – duże grupy kapitałowe, bądź ustawie o rachunkowości – małe spółki prowadzące działalność w formie jednostkowej, o tyle w przypadku raportowania niefinansowego takich standardów obowiązujących ustawowo nie ma.

W tej chwili obowiązki raportowania niefinansowego reguluje ustawa o rachunkowości, która uwzględnia tzw. dyrektywę unijną NFRD dotyczącą ujawniania danych pozafinansowych i informacji dotyczących różnorodności. Zgodnie z przyjętymi przepisami podmiotami objętymi obowiązkiem raportowania niefinansowego są:

- duże jednostki zainteresowania publicznego posiadające określoną formę prawną (m.in. spółki kapitałowe lub komandytowo-akcyjne);

- grupy kapitałowe, w których jednostka dominująca jest jednostką zainteresowania publicznego.

Przez jednostki zainteresowania publicznego rozumie się podmioty działające na podstawie prawa bankowego, przepisów o obrocie papierami wartościowymi, przepisów o funduszach inwestycyjnych, przepisów o działalności ubezpieczeniowej i reasekuracyjnej, o organizacji i funkcjonowaniu funduszy emerytalnych. Natomiast duże jednostki to spółki oraz grupy kapitałowe o średniorocznym zatrudnieniu powyżej 500 osób oraz o sumie bilansowej wyższej niż 20 mln euro lub rocznych przychodach netto wyższych niż 40 mln euro. Obecnie w Polsce obowiązkiem tym jest objętych około 300 podmiotów, z czego 150 z nich to spółki giełdowe.

Jakie dane ESG należy raportować?

Niestety, obowiązujące obecnie regulacje nie określają jednolitych wytycznych w zakresie sporządzania tego typu oświadczeń lub raportów. Spółka może ustalić własne zasady raportowania bądź wykorzystać dowolne krajowe, unijne lub międzynarodowe wytyczne czy standardy. Raportująca organizacja, sporządzając oświadczenie lub odrębny raport niefinansowy, ma jednak obowiązek wskazania z jakich zasad lub standardów czy wytycznych skorzystała. W teorii spółka może określić więc własny standard i zgodnie z tym standardem sporządzić wymagany raport. W tym przypadku kluczowe jest założenie, że tak określony standard musi zawierać informacje wymagane przepisami prawa. W szczególności są to takie informacje jak:

- model biznesowy,

- kluczowe niefinansowe wskaźniki efektywności (KPI),

- potencjalne ryzyka związane z działalnością spółki w odniesieniu do kwestii zrównoważonego rozwoju oraz sposób zarządzania nimi,

- polityki w odniesieniu do zagadnień środowiskowych, społecznych, pracowniczych, praw człowieka, przeciwdziałania korupcji; procedury należytej staranności w ramach tych polityk oraz rezultaty stosowania polityk. W praktyce oznacza to, że firmy są zobowiązane do raportowania tego czy na przykład mają wdrożony kodeks etyki, czy w ramach systemu oceny ryzyk monitorują ryzyko korupcji, czy mają narzędzia w tym zakresie (np. whistleblowing) oraz ile przypadków zgłoszeń, tudzież potwierdzonych przypadków korupcji zanotowano.

W zakresie kwestii środowiskowych wymagane są szczegółowe informacje na temat obecnego i przewidywanego wpływu działalności jednostki na środowisko oraz, w stosownych przypadkach, na zdrowie i bezpieczeństwo, wykorzystywanie energii odnawialnej lub nieodnawialnej, emisję gazów cieplarnianych, zużycie wody i zanieczyszczenie powietrza.

Kwestie społeczne i pracownicze obejmują informacje na temat działań podejmowanych w celu zapewnienia równouprawnienia płci, wdrożenia podstawowych konwencji Międzynarodowej Organizacji Pracy, warunków pracy, dialogu społecznego, poszanowania prawa pracowników do informacji i do wyrażania opinii, poszanowania praw związków zawodowych, bezpieczeństwa i higieny pracy oraz dialogu ze społecznościami lokalnymi lub działań podejmowanych w celu zapewnienia ochrony i rozwoju tych społeczności.

Natomiast prawa człowieka oraz walka z korupcją i łapownictwem nakazuje obowiązek prezentacji na temat zapobiegania naruszaniu praw człowieka lub na temat stosowanych instrumentów walki z korupcją i łapownictwem.

Standardy raportowania ESG

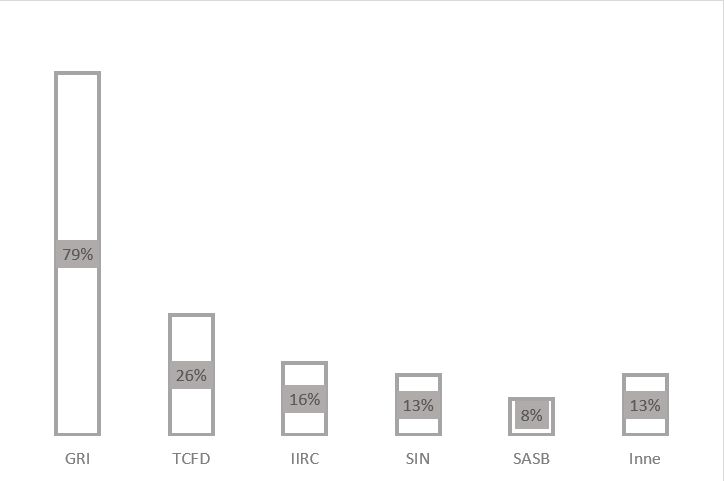

W tym procesie spółki najczęściej stosują uznane standardy wprowadzone z inicjatywy różnych organizacji rynkowych. Z badań Giełdy Papierów Wartościowych w Warszawie (GPW) wynika, że spółki w procesie raportowania najczęściej wykorzystują standard GRI, ale stosują również takie wytyczne jak TCFD czy krajowy Standard Informacji Niefinansowej (jak na grafice poniżej). W ramach standardu GRI zakres publikowanych wskaźników obejmuje takie kategorie jak:

- wpływ ekonomiczny (aspekty: wyniki ekonomiczne; obecność na rynku oraz pośrednie wpływy ekonomiczne),

- wpływ środowiskowy (aspekty: materiały; energia; woda; bioróżnorodność; emisje, ścieki i odpady; produkty i usługi; transport; ogólne wydatki i inwestycje na ochronę środowiska),

- praktyki pracy i godne warunki pracy (aspekty: zatrudnienie; stosunki między pracownikami; higiena pracy; szkolenia i edukacja; różnorodność i równość szans),

- prawa człowieka (aspekty: praktyki inwestycji i zaopatrzenia; dyskryminacja; wolność stowarzyszeń i negocjacji w sprawie zbiorowych układów pracy; praca dzieci; przymus pracy; bezpieczeństwo; prawa rdzennych mieszkańców),

- odpowiedzialność wobec społeczeństwa (aspekty: społeczeństwo; korupcja; polityka publiczna; zachowania konkurencyjne; zgodność),

- odpowiedzialność za produkt (aspekty: zdrowie i bezpieczeństwo konsumentów; znakowanie produktów i usług; komunikacja marketingowa; prywatność konsumenta; zgodność).

Jakie standardy stosują spółki notowane na GPW w procesie raportowania informacji dot. zrównoważonego rozwoju:

Nieco inaczej wygląda sytuacja w przypadku lokalnego standardu SIN. Standard ten został opublikowany w 2017 r. i umożliwia polskim spółkom wypełnianie obowiązków raportowania informacji niefinansowych. SIN rekomenduje wyraźny podział na trzy obszary raportowania, tj., zarządczy, środowiskowy oraz społeczny i pracowniczy, przypisując każdemu z nich określony zestaw wskaźników. W doborze wskaźników należy się kierować możliwością wykazania trendów zmian w wynikach działalności spółek, o ile to możliwe w odniesieniu do branży. Niektóre wskaźniki z założenia są dedykowane określonej branży.

Takie podejście nie zmienia jednak ogólnej oceny stanu rynku: mamy dostęp do danych, ale są publikowane według różnych zasad, przez co dane te nie są porównywalne. Dlatego obecnie tak ważne jest wypracowanie globalnego standardu raportowania ESG na wzór raportowania finansowego. Wydaje się, że regulatorzy rozumieją te potrzeby i dążą do wprowadzenia zmian. Unia Europejska w zasadzie zakończyła prace nad wprowadzeniem dyrektywy CSRD, która ma zastąpić dyrektywę NFRD i określić szczegółowo zasady raportowania ESG w krajach członkowskich. Pierwsze raporty zgodne z wymogami ESRS (Europejski Standard Raportowania Zrównoważonego) pojawią się już w 2025 r. i powinny być opublikowane przez podmioty objęte obecnie wymogami dyrektywy NFRD. Równolegle Międzynarodowa Rada Standardów Sprawozdawczości (IASB) tworzy własny globalny standard raportowania ESG, który zgodnie z założeniami ma być spójny z regulacjami europejskimi.

Gdzie szukać danych ESG?

Przepisy w zakresie raportowania określają w jakiej formie mają być publikowane dane niefinansowe. Podmioty mają do wyboru jedną z dwóch opcji:

- mogą zawierać się w sprawozdaniu z działalności spółki jako wyodrębniona część (oświadczenie na temat informacji niefinansowych);

- mogą zostać przedstawione w oddzielnym sprawozdaniu, np. raporcie społecznym, raporcie zintegrowanym czy raporcie wpływu.

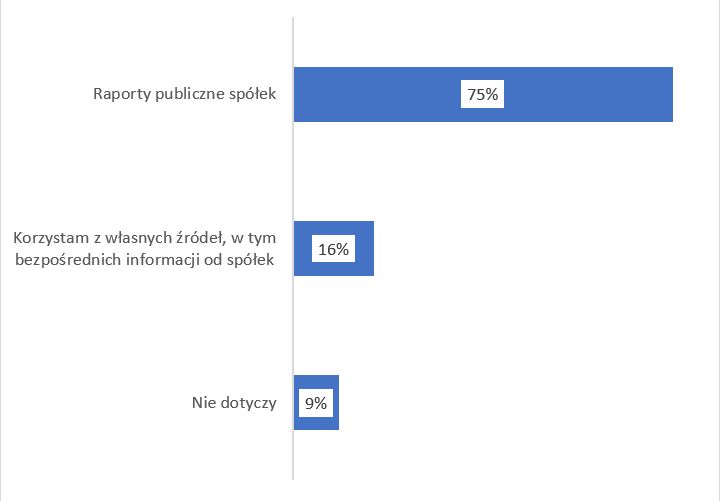

Inspiracją, gdzie szukać danych, mogą być wyniki badania jakie przeprowadziła w ubiegłym roku GPW wśród zarządzających funduszami i analityków na temat wpływu danych ESG na decyzje inwestycyjne. Jedno z pytań dotyczyło źródeł danych pozafinansowych. Z uzyskanych odpowiedzi wynika, że najczęściej źródłem informacji w zakresie danych ESG są publicznie dostępne raporty spółek. Na drugim miejscu znalazły się bezpośrednie rozmowy z przedstawicielami spółek.

Źródła danych pozafinansowych dla analityków i zarządzających krajowymi funduszami inwestycyjnymi:

Jeżeli pójdziemy tropem profesjonalnych uczestników rynku kapitałowego, należy skupić się na analizie publicznych raportów. W tym przypadku najważniejszą kwestią pozostaje to, jak dotrzeć do raportów ESG.

W dobie internetu takie raporty są najczęściej publikowane w formie elektronicznej jako jednolite dokumenty w sekcji relacji inwestorskich bądź stanowią dedykowane sekcje w ramach serwisów internetowych spółek. Ciekawym miejscem pozwalającym na dostęp do raportów społecznych jest biblioteka raportów, która powstała w ramach konkursu Forum Odpowiedzialnego Biznesu. Znajdują się tam dokumenty opublikowane przez spółki z okresu ostatnich 10 lat, co stanowi ważne źródło informacji, jak spółki i poziom ich zaangażowania społecznego zmieniał się na przestrzeni czasu.

Autorem artykułu jest dr Tomasz Wiśniewski, koordynator strategii ESG dla rynku kapitałowego dla Giełdy Papierów Wartościowych w Warszawie.

Artykuł powstał w ramach merytorycznej współpracy Akademii Biznesu i Giełdy Papierów Wartościowych.