![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

W marcu spadły stawki WIBOR, które są podstawą do wyliczania oprocentowania kredytów. Choć obniżki nie są duże, jest to pozytywna niespodzianka. Od trzech lat RPP nie zmieniała stóp procentowych i najprawdopodobniej nie zrobi tego przez co najmniej rok.

Stopy procentowe ustalane przez Radę Polityki Pieniężnej dokładnie od trzech lat się nie zmieniają. Są na rekordowo niskim poziomie. Główna stawka oprocentowania wynosi 1,5 proc. Taki stan najprawdopodobniej utrzyma się co najmniej do końca tego roku, a niektórzy ekonomiści sugerują nawet, że do pierwszej podwyżki po długiej przerwie dojdzie dopiero pod koniec 2019 roku.

Jest to bardzo ważne z punktu widzenia niemal wszystkich osób spłacających kredyty w polskiej walucie. Oprocentowanie i raty są uzależnione od decyzji RPP. Jeśli ta podnosi stawki, robią to też banki. Nie jest to jednak bezpośredni wpływ, co dobrze obrazuje bieżąca sytuacja.

Teoretycznie oprocentowanie kredytów nie powinno ulec zmianie, a jednak w najbliższym czasie raty kredytów powinny minimalnie spaść. Wszystko przez zmianę rynkowych stawek WIBOR, które w marcu niespodziewanie spadły o 0,02-0,03 proc.

Notowania najważniejszych stawek WIBOR na przestrzeni ostatniego roku

Przy marży banku na poziomie 2 proc. obecne oprocentowanie kredytu będzie wynosiło 3,7 proc. w skali roku. Przyjmując aktualne saldo kredytu na poziomie 350 tys. zł i okres kredytowania 25 lat, rata kredytu wyniesie 1 790 zł. Zmiana WIBOR-u jest jednak na tyle mała, że oznacza to zaledwie 4 zł oszczędności w skali miesiąca i prawie 50 zł rocznie. Niewiele, ale zawsze coś.

Wyliczenia dotyczące rat kredytów o innych parametrach można wykonać samemu m.in. z wykorzystaniem kalkulatora, który można znaleźć TUTAJ.

Od kiedy banki będą stosować nowe oprocentowanie?

- Trzeba pamiętać, że różne instytucje w odmienny sposób aktualizują obowiązującą u nich stawkę bazową. W niektórych przypadkach jakakolwiek zmiana w wysokości oprocentowania będzie odczuwalna dopiero po kilku miesiącach - podkreśla Konrad Pluciński z TotalMoney.pl.

Czym jest WIBOR i co dalej?

- To właśnie WIBOR, a nie poziom stóp procentowych wpływa bezpośrednio na wysokość oprocentowanie kredytów hipotecznych. Do marży zapisanej w umowie kredytowej bank dodaje aktualny WIBOR (najczęściej WIBOR 3M). Ponieważ większość kredytów mieszkaniowych ma oprocentowanie zmienne, to wzrost lub spadek stawki powoduje zwiększenie lub zmniejszenie miesięcznej raty - tłumaczy ekspert.

Sam WIBOR to w uproszczeniu cena, po której banki pożyczają pieniądze między sobą. Mimo że ostatnia zmiana stóp RPP miała miejsce równo 3 lata temu, to w ostatnim czasie stawka WIBOR spadła.

- Może to świadczyć o tym, że perspektywa ewentualnych wzrostów stóp procentowych jest na tyle odległa, że banki przestały ją uwzględniać w swoich prognozach na najbliższe miesiące - wyjaśnia Konrad Pluciński.

#dziejesienazywo: Poseł PiS oskarża polskie banki o manipulację stawką WIBOR. ZBP: To szokujące brednie

Kredytobiorcy słusznie mogą zadawać sobie teraz pytanie o to co dalej. Eksperci z dużą ostrożnością wypowiadają się na temat ewentualnych dalszych obniżek stawek WIBOR. Tym bardziej że w dłuższym terminie mimo wszystko tendencja powinna być raczej wzrostowa. Przez perspektywę wzrostu stóp procentowych RPP w przyszłym roku z jednej strony i rosnącą inflację z drugiej.

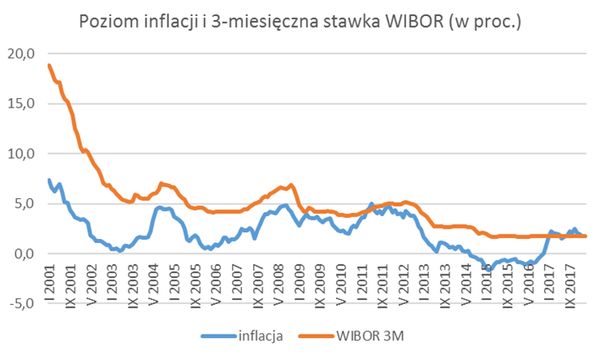

- Warto zwrócić uwagę na nietypowe, utrzymujące się już od dwunastu miesięcy zjawisko, polegające na tym, że stawki WIBOR pozostają poniżej wskaźnika inflacji, a więc są realnie ujemne - zauważa Roman Przasnyski, analityk Gerda Broker.

Wcześniej z taką sytuacją mieliśmy do czynienia jedynie przez krótki okres od marca do maja 2011 roku.

źródło: Gerda Broker na podstawie danych GUS

Ekonomiści podzieleni. Co zrobi RPP?

Mirosław Budzicki z PKO BP zwraca uwagę na to, że rynek wycenia w pełni jedną podwyżkę stóp procentowych o 0,25 pkt proc. dopiero na przełomie pierwszego i drugiego kwartału 2019 roku. Choć na tym ma się nie skończyć. W drugiej połowie przyszłego roku miałoby dojść do kolejnej podwyżki o 0,25 pkt proc.

Na przestrzeni ostatnich miesięcy widać raczej tendencję do odsuwania w czasie pierwszej podwyżki od lat. Dobrze pokazuje to przykład najnowszych prognoz analityków jednego z największych amerykańskich banków inwestycyjnych. Goldman Sachs zakomunikował, że spodziewa się wzrostu oprocentowania dopiero pod koniec 2019 roku. Wcześniej typował pierwszy kwartał przyszłego roku.

Analitycy podkreślili, że przesunięcie w ich prognozie odzwierciedla ostatnie umocnienie się złotego, będące z kolei skutkiem pozytywnej sytuacji w otoczeniu zewnętrznym, umacniającego się popytu krajowego i atrakcyjnych wycen. Według nich zjawiska te utrzymają się przez cały 2018 rok.

Jak duże różnice w ratach mogą być w zależności od decyzji RPP widać w porównaniach sytuacji teraz i 2012 roku, gdy stopy procentowe sięgały prawie 5 proc. Z wyliczeń Open Finance wynika, że zadłużony na 200 tys. zł i 30 lat miał w 2012 roku ratę na poziomie około 1350 zł miesięcznie. Średnia marża kredytu udzielonego w czerwcu 2012 roku wynosiła bowiem 1,99 proc. Po spadkach stóp procentowych oprocentowanie tego długu zmalało z ponad 7,1 do około 3,7 proc. obecnie. Skutek? Ten sam kredytobiorca cieszy się dziś ratą na poziomie niewiele ponad 920 zł miesięcznie.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl