W ostatnim czasie opinię publiczną zajmuje dyskusja na temat detalicznych obligacji skarbowych, które są w portfelu premiera Mateusza Morawieckiego. Z punktu widzenia gospodarki zdecydowanie ważniejsze jest to, co dzieje się z rentownościami hurtowych obligacji skarbowych, które skierowane są do profesjonalnych inwestorów i notowane są na rynku.

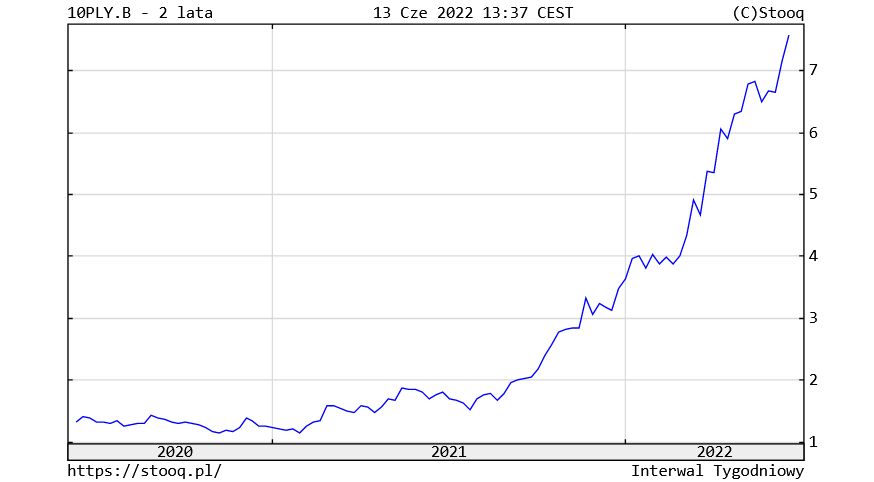

W poniedziałek rentowność 10-letnich obligacji rządowych przekroczyła 7,5 proc. Stało się to po raz pierwszy od 2008 roku. Wtedy osiągała tak wysokie wartości w związku ze światowym kryzysem finansowym, którego efektem był m.in. upadek banku inwestycyjnego Lehman Brothers i globalna recesja.

Z systematycznym wzrostem rentowności polskich obligacji mamy do czynienia od października 2021 roku. To wtedy stopy procentowe w Narodowym Banku Polskim (NBP) pierwszy raz poszły w górę po tym, jak wcześniej przez dłuższy czas były na praktycznie zerowym poziomie.

Rentowność 10-letnich obligacji skarbowych

Nagły skok na walutach i obligacjach

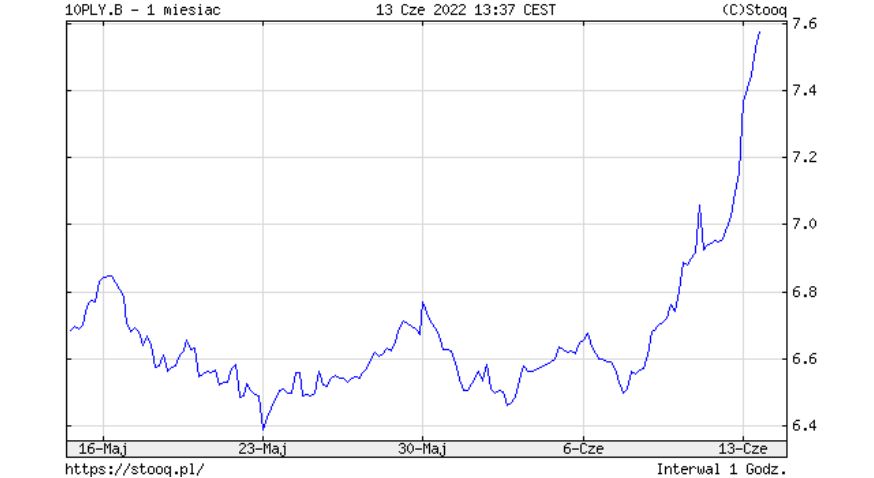

Warto jednak zauważyć, że gdy na początku maja rentowności 10-latek sięgnęły 7 proc., nastąpiło lekkie odbicie i stabilizacja notowań w okolicy 6,6 proc. Przełamanie nastąpiło 8 czerwca, a przez kolejne 3 dni rentowności poszybowały o blisko 1 pkt proc.

Skąd tak nagły i dynamiczny wzrost rentowności obligacji? Akurat 8 czerwca miało miejsce posiedzenie Rady Polityki Pieniężnej (RPP). Wtedy też zdecydowano o podwyżce stóp procentowych, a następnego dnia przewodniczący RPP i prezes NBP Adam Glapiński zaskoczył rynek swoimi zapowiedziami o zbliżającym się końcu podwyżek stóp procentowych i zasugerował datę, kiedy mógłby się rozpocząć cykl obniżek oprocentowania.

Analitycy ze zdziwieniem mówili o zmianie nastawienia prezesa do polityki pieniężnej, co w obliczu bardziej "jastrzębiej" retoryki banków centralnych USA i strefy euro wywołało wyraźne osłabienie polskiej waluty. Wykres kursu dolara z ostatnich tygodni bardzo przypomina wykres rentowności 10-letnich obligacji.

Koszty polskiego długu rosną

Wzrost rentowności oznacza, że obligacje Skarbu Państwa na rynku tracą na wartości. Może to sugerować spadek zaufania do rządu. Niezależnie od motywów takiego zachowania inwestorów, którzy tymi obligacjami handlują, efekty są jednoznacznie negatywne dla kasy państwa.

Wzrost rentowności skutkuje znacząco wyższymi kosztami obsługi długu, który rząd zaciąga na rynkach finansowych w celu sfinansowania bieżących wydatków. Same dochody państwa nie wystarczają na pokrycie wydatków i obsługę zobowiązań.

W nieco ponad osiem miesięcy koszty obsługi nowego długu urosły prawie 4-krotnie i nie można wykluczyć, że będą jeszcze wyższe. Przy miliardach pożyczanych co roku przez państwo, każdy tak znaczący wzrost rentowności oznacza konieczność zapłaty inwestorom coraz wyższych kwot odsetek. A te będą pochodzić ze wspólnej kasy, na którą składają się wszyscy obywatele.

Damian Słomski, dziennikarz money.pl

![Burza ws. kranówki. Maski w rządzie opadły [OPINIA]](https://v.wpimg.pl/ZGEzNjY3dSYkGDhZdkh4M2dAbAMwEXZlMFh0SHYAb3c9VSgDNVYoIjUVYA0rRiomMgpgGjUcOzcsVThbdlczNDUWLxN2VjclIB5hXjgAYnUnHn5HbQQ5cmhOLA9rHmNwJBhjCD1SYiMkSXhcbgY_ZTg)

![Kijów może mieć spory problem. Koalicja chętnych bez chętnych [OPINIA]](https://v.wpimg.pl/MDBjZDQyYiUjCCx3fgJvMGBQeC04W2FmN0hgZn5KeHQ6RTwtPRw_ITIFdCMjDD0lNRp0ND1WLDQrRSx1fh0kNzIGOz1-HCAmJw51cmgfKyB1Dz9pMB8vIW9ebyVhVC90e1t3fWFILnRyCT5wY00vZj8)