Końcówka roku 2023 przyniosła ulgę wielu kredytobiorcom, którzy w poprzednich latach, w wyniku rosnącej inflacji oraz podnoszonych stóp procentowych musieli zmagać się z wyższymi opłatami kredytowymi. We wrześniu 2023 r. Rada Polityki Pieniężnej zadecydowała o pierwszej od roku obniżce stóp procentowych o 0,75 pp. Kolejna nastąpiła miesiąc później, więc osoby mające zobowiązania ze zmienną stopą procentową w bankach, mogły liczyć na zmniejszenie rat. Jednak dla wielu kredytobiorców, którzy zdecydowali się na kredyt ze stałym oprocentowaniem, miesięczne koszty wciąż są za wysokie. Jak obniżyć ratę kredytu? Przedstawiamy dostępne sposoby.

Renegocjacja warunków umowy z bankiem

Z tego rozwiązania mogą spróbować skorzystać wszyscy kredytobiorcy, bez względu na to, czy mają kredyt gotówkowy, hipoteczny czy konsolidacyjny. W tym celu należy złożyć wniosek do banku i odpowiednio go umotywować. Można renegocjować wysokość marży nakładanej przez bank. W przypadku, gdy zaciągnęliśmy zobowiązanie z np. 2,5 proc. marżą w skali roku, a obecna oferta zakłada niższą opłatę, można się do niej odwołać. Prośba o obniżenie raty kredytu gotówkowego czy hipotecznego może zostać rozpatrzona pozytywnie, a my zaoszczędzimy dzięki temu nawet kilkaset złotych miesięcznie.

Refinansowanie kredytu

Kolejną możliwością jest refinansowanie kredytu, czyli przeniesienie zobowiązania do innego banku. Jeśli obecna umowa kredytowa jest dla nas niekorzystna, możemy poszukać innej oferty. W takim przypadku nowy bank spłaca kredyt u poprzedniego kredytodawcy, a my możemy cieszyć się niższą ratą i zachować w portfelu nawet kilka tysięcy złotych. Wysokość oszczędności zależy m.in. od tego, czy jest to np. kredyt mieszkaniowy na wysoką kwotę, czy pożyczka gotówkowa na kilkanaście tysięcy złotych. Zgodnie z ustawą o kredycie konsumenckim należy się również zwrot części naliczonej prowizji za okres między spłatą zobowiązania a terminem wskazanym w umowie kredytowej.

Wiele banków często proponuje nowym klientom atrakcyjne warunki kredytowe w ramach czasowych akcji promocyjnych. Można wtedy liczyć na rozsądne oprocentowanie, niską, a nawet zerową prowizję czy dodatkowe benefity np. w postaci konta oszczędnościowego. Dlatego zawsze przed podpisaniem umowy z bankiem, warto porównać dostępne oferty i postawić na kredyt, który jest najkorzystniejszy dla naszego portfela.

Połączenie zobowiązań w jeden kredyt

To nic innego jak konsolidacja kredytów. Jeśli mamy kilka zobowiązań w różnych bankach lub instytucjach pozabankowych, możemy zdecydować się na kredyt konsolidacyjny, którym uregulujemy pozostałe zadłużenia i dzięki temu będziemy mieć do spłaty już tylko jedną, niższą ratę. Spłatę kredytu konsolidacyjnego zwykle można rozłożyć nawet na 120 miesięcy. Tak długi okres kredytowania pozwala dopasować wysokość raty do naszych możliwości finansowych. Zwykle udzielany jest na kwotę wysokości zobowiązań, ale niektóre banki proponują dodatkową gotówkę. Przy wcześniejszej spłacie kredytów można również liczyć na zwrot części naliczonej prowizji i odsetek.

Zmiana okresu kredytowania

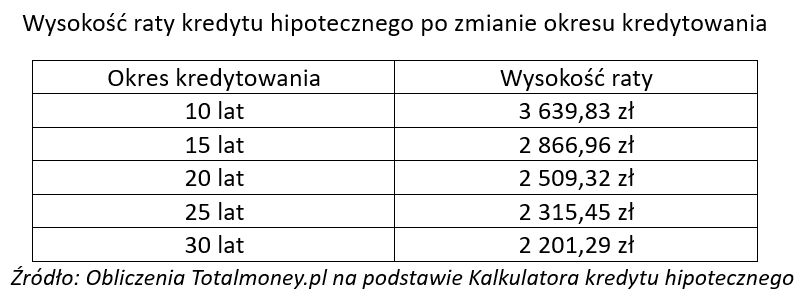

Dobrym rozwiązaniem dla osób, które zdecydowały się na kredyt ze stałym oprocentowaniem, jest zmiana okresu kredytowania. Niestety nie zawsze jest to możliwe. Jeśli rozłożyliśmy spłatę na maksymalną liczbę miesięcy proponowaną przez bank, musimy liczyć się z odmową. Jednak, jeżeli mamy kredyt hipoteczny np. na 10 lat i nie radzimy sobie ze spłatą raty, możemy zawnioskować o wydłużenie okresu kredytowania do 15 lat czy 20 lat. Poniżej przedstawiamy, jak zmniejszy się szacunkowa rata kredytu w wysokości 300 tys. złotych, zaciągniętego na okres 10 lat, ze stałym oprocentowaniem wynoszącym 8 proc., jeśli postanowisz zwiększyć liczbę rat.

Wydłużenie okresu kredytowania już o 5 lat pozwala zmniejszyć ratę aż o 772,87 zł. To wyraźna różnica, która z pewnością odczujemy w swoim domowym budżecie.

Wakacje kredytowe

To rozwiązanie przeznaczone dla kredytobiorców spłacających kredyt hipoteczny. W 2023 r. można było liczyć na rządowe wakacje kredytowe, które pozwalały zawiesić spłatę 1 raty w każdym z 4 kwartałów.

W 2024 roku wakacje kredytowe nadal będą dostępne, ale już na innych warunkach. W przyszłym roku z możliwości zawieszenia spłaty rat będą mogli skorzystać kredytobiorcy, których kredyt wynosi maksymalnie 800 tys. zł. Jeśli mamy zobowiązanie w wysokości od 400 tys. zł do 800 tys. złotych, możemy zawnioskować o wakacje kredytowe w przypadku, gdy koszt obsługi kredytu przekracza 50 proc. dochodu gospodarstwa domowego. Jeżeli pożyczyliśmy od banku do 400 tys. złotych, nie musimy spełniać warunku dochodowego.

Możliwość zawieszenia spłaty 4 rat w ciągu roku pozwala zaoszczędzić pieniądze i chwilowo finansowo odetchnąć.

Czy raty stałe mogą wzrosnąć?

Decydując się na kredyt, warto mieć na uwadze, że koszty kredytowe mogą się zmieniać w trakcie trwania umowy. Czy raty stałe mogą wzrosnąć? Największą stabilizację finansową zapewniają kredyty ze stałym oprocentowaniem. W ich przypadku wysokość raty pozostaje na tym samym poziomie przez przynajmniej 5 lat. To bank w umowie kredytowej wskazuje, przez jaki okres obowiązuje stała stawka oprocentowania, więc warto to zweryfikować.

W przypadku kredytów gotówkowych zwykle można liczyć na brak zmian warunków umowy przez cały okres kredytowania. Przy kredytach hipotecznych banki najczęściej proponują stałe oprocentowanie na 5 lub 10 lat. Po tym czasie stawka może ulec zmianie – zarówno pozytywnej, jak i negatywnej dla kredytobiorcy. Dlatego warto znać możliwe rozwiązania na obniżenie rat kredytu przy stałym oprocentowaniu.

Olga Domagała, Totalmoney.pl