Już za kilka dni posiedzenie Rady Polityki Pieniężnej (RPP). Zdecydowana większość prognoz wskazuje, że w środę 6 kwietnia dojdzie do kolejnej podwyżki stóp procentowych. Prawdopodobnie główna stawka wzrośnie z obecnych 3,5 proc. do 4 proc.

Na decyzję RPP czekają osoby spłacające kredyty lub zamierzające zaciągnąć takie zobowiązanie. Wyższe stopy procentowe to większe raty. Nie ma jednak sensu przeliczanie ich po stawce 3,5 czy 4 proc., bo w praktyce klienci banków już teraz płacą odsetki liczone od znacznie wyższego oprocentowania.

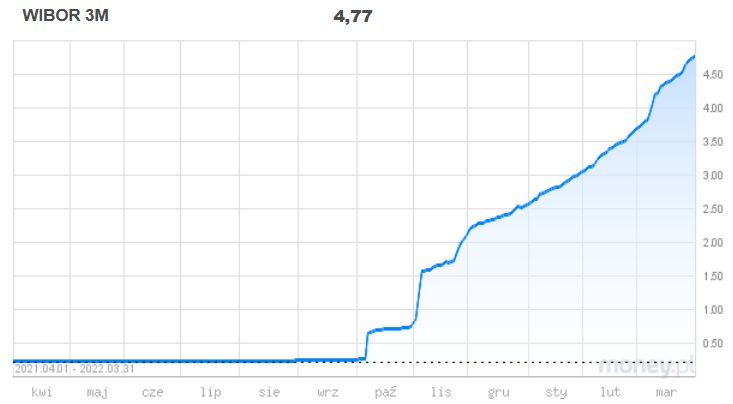

W zdecydowanej większości umów kredytowych (w złotych) raty ustalane są na podstawie rynkowej stawki WIBOR 3M (oprocentowanie kredytu aktualizowane jest co 3 miesiące). Okazuje się, że jej obecna wartość to 4,77 proc. Jeszcze gorzej mają kredytobiorcy rozliczający się według WIBOR 6M (oprocentowanie kredytu aktualizowane jest co 6 miesięcy). Aktualna stawka to 5,05 proc.

Dalsza część artykułu pod materiałem wideo

Sklepy wycofują rosyjskie produkty. "Oddolny odpowiednik sankcji"

Różnica w oprocentowaniu coraz wyższa

Ten, kto uważnie śledzi zmiany oprocentowania kredytów, widzi, że rozstrzał między stawkami WIBOR a stopami procentowymi w NBP robi się coraz większy. To oczywiście sytuacja niekorzystna dla spłacających zobowiązania.

Gdy NBP rozpoczynał cykl podwyżek stóp procentowych w październiku 2021 roku, WIBOR niewiele się od nich różnił. Na początku listopada, tuż przed drugą podwyżką, stawka WIBOR 3M była wyższa tylko o 0,28 pkt proc., a WIBOR 6M - o 0,49 pkt proc.

W pierwszym dniu roboczym stycznia 2022 roku te różnice zwiększyły się do odpowiednio 0,81 i 1,12 pkt proc., a 1 marca do 0,92 i 1,29 pkt proc. W piątek 1 kwietnia poprzeczka powędrowała jeszcze wyżej i WIBOR 3M przebija stawkę NBP aż o 1,22 pkt proc., a WIBOR 6M - o 1,55 pkt proc.

Raty wyższe o setki złotych

- Historia pokazuje, że docelowo w długim terminie stawka WIBOR 3M powinna być około 0,25 pkt proc. wyższa niż główna stawka NBP. Teraz ta różnica jest znacznie większa - przyznaje w rozmowie z money.pl Bartosz Turek, ekspert HRE Investments.

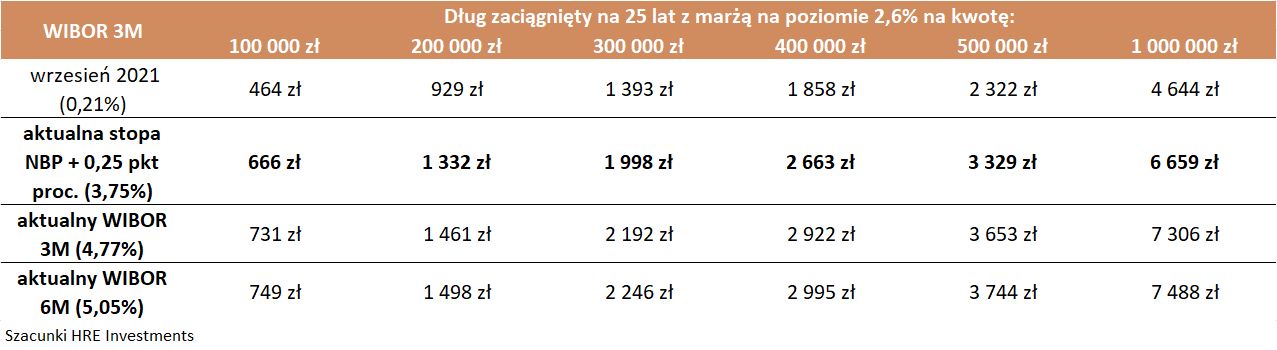

Z jego wyliczeń wynika, że gdyby w tej chwili banki brały do wyliczania rat oprocentowanie NBP powiększone o 0,25 pkt proc. (w sumie 3,75 proc.), przy kredycie na 300 tys. zł miesięczna płatność byłaby na poziomie około 1998 zł. W praktyce przy aktualnych stawkach WIBOR jest to 2192 zł (3M) lub 2246 zł (6M).

Wychodzi na to, że miesięczna rata typowego kredytu jest zawyżona o około 200-250 zł. Przy wyższej kwocie kredytu do spłaty różnice są większe. Dla kredytu na 500 tys. zł mowa o 320-420 zł, a przy milionie nawet 650-830 zł.

Szacunkowa wysokość rat w zależności od kwoty kredytu do spłaty i stawki WIBOR

WIBOR - konstrukcja i krytyka wskaźnika

Nasuwa się pytanie, dlaczego WIBOR aż tak mocno różni się od stóp procentowych w NBP? Należy zacząć od tego, w jaki sposób ta stawka jest wyliczana.

- WIBOR to oprocentowanie pożyczek, jakich udzielają sobie wzajemnie banki. Jego wysokość nie jest bezpośrednio uzależniona od decyzji RPP. O tym, ile w danym dniu będzie wynosił WIBOR, decydują największe banki komercyjne podczas tzw. fixingu, który odbywa się w dni robocze o godzinie 11:00 - tłumaczy w rozmowie z money.pl Maciej Kazimierski, ekspert Totalmoney.pl.

Dodaje, że ze stawek zaproponowanych przez banki odrzucane są wartości skrajne, czyli najniższa i najwyższa, a na podstawie pozostałych propozycji wyliczana jest średnia arytmetyczna, która później wraz z marżą banku - ustaloną w umowie z klientem - tworzy ostateczne oprocentowanie kredytu.

Od wielu miesięcy pojawiają się głosy podważające to, w jaki sposób w praktyce wyliczany jest WIBOR. Problem w tym, że na rynku międzybankowym często zdarzają się okresy, gdy banki między sobą praktycznie nie zawierają transakcji. Tym samym stawka będąca podstawą wyliczania rat bywa określana bardziej uznaniowo, na podstawie samych deklaracji banków.

- WIBOR nie wygląda tak, jak powinien wyglądać. Ustalanie wskaźnika na podstawie średnich wartości, których nie ma, wydaje się absurdalne - komentuje sytuację Arkadiusz Szcześniak, prezes stowarzyszenia Stop Bankowemu Bezprawiu (SBB).

SBB wskazuje też na jeszcze jeden problem, nieco szerszy. Co do zasady oprocentowanie kredytu powinno składać się z dwóch elementów: kosztu kapitału i marży (zysk dla banku).

"Tak jak w handlu cena składa się z kosztu pozyskania towaru plus marża dla sprzedającego, tak samo w bankowości składnik WIBOR odpowiada kosztowi, po którym bank pozyskuje ten kapitał i do niego dopiero doliczana jest marża. Jednak wiemy, że banki tak naprawdę nie dokonują zakupu pieniądza po kosztach WIBOR" - wskazuje SBB.

Sugeruje, że prawdziwym kosztem pozyskania pieniędzy przez banki jest koszt utrzymania depozytów klientów. To właśnie z tych pieniędzy udzielane są później kredyty. Trudno jednak znaleźć bank, który obecnie oferuje lokaty na 5 proc. O połowę niższe oprocentowanie jest już bardzo dobrą opcją.

WIBOR - manipulacja czy rynkowa kalkulacja?

Są już pierwsze kancelarie prawne, które analizują sprawę pod kątem np. możliwości unieważnienia umów kredytowych opartych o WIBOR.

W mediach społecznościowych i na forach zrzeszających kredytobiorców pojawiają się też sugestie, że banki celowo śrubują stawki WIBOR, by wzmóc presję na RPP i skłonić radę do jeszcze większych podwyżek stóp.

- Można mieć wątpliwości, czy WIBOR jest określany w sposób w pełni rynkowy, biorąc pod uwagę informacje o małej ilości transakcji dokonywanych między bankami. Istnieje ryzyko manipulacji, ale mam nadzieję, że instytucja odpowiedzialna za to panuje nad sytuacją - komentuje Bartosz Turek.

Tą instytucją jest GPW Benchmark. Jej prezes Zbigniew Minda w ubiegłym tygodniu w rozmowie z PAP podkreślił, że podważanie legalności stawki WIBOR przez niektóre kancelarie prawne nie ma podstaw. Wskazał, że metodologia wyliczania wskaźnika jest zgodna z unijnym rozporządzeniem BMR i zaakceptowana przez KNF. Zapewnił też, że są uruchomione procedury, które mają na celu uniemożliwienie manipulacji.

- Jednym z powodów, dla którego banki wywindowały stawki WIBOR, jest oczekiwanie dużo wyższych stóp procentowych w NBP, niż obecnie wynoszą - tłumaczy Bartosz Turek.

Ekspert HRE Investments zauważa, że banki aktualizują raty kredytów co 3 lub 6 miesięcy. W bieżącym oprocentowaniu uwzględniają więc też przyszłość. A wszelkie prognozy ekonomistów sugerują, że stopy procentowe będą dużo wyższe.

- Kontrakty terminowe, które pokazują rynkowe oczekiwania, sugerują, że WIBOR 6M może wzrosnąć do około 6 proc. - przyznaje Turek.

To tłumaczy też fakt, że WIBOR coraz bardziej wyprzedza stopy procentowe NBP. Jeszcze kilka miesięcy temu wydawało się, że można opanować inflację przy stopach na poziomie około 2 proc. Później okazało się, że drożyzna pozostanie z nami na dłużej, co wymagało bardziej zdecydowanego działania NBP. Wybuch wojny w Ukrainie spotęgował obawy o inflację i sprawił, że oczekiwania co do stóp procentowych poszły jeszcze bardziej w górę.

Poprosiliśmy o komentarz również Związek Banków Polskich.