![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Rynek nieruchomości ma się całkiem nieźle, a banki nie powinny narzekać na brak zainteresowania kredytami hipotecznymi w czasie koronawirusa. Pandemia pokazała, że hipoteki mimo wszystko są najlepiej spłacanymi zobowiązaniami, więc bankom najbezpieczniej jest ich udzielać.

Wiedzą jednak, że klientów mogą mieć więcej, bo kredytobiorców ograniczają drogie mieszkania, co wiąże się z koniecznością zgromadzenia większych oszczędności. Dlatego wraz z początkiem roku największe banki w tym PKO Bank Polski czy Bank Pekao zdecydowały o obniżeniu limitu wkładu własnego do 10 proc. Takich ofert nie brakuje też w innych bankach, ale to nie oznacza, że na klientów czekają korzystne kredyty z niskim wkładem własnym.

Polacy wnioskują o coraz większe kredyty hipoteczne

BIK podzielił się danymi dotyczącymi zainteresowania klientów kredytami hipotecznymi w styczniu. Zgodnie z nimi w pierwszym miesiącu nowego roku o kredyt hipoteczny wnioskowało ponad 37 tys. Polaków, co stanowi niewielki wzrost w porównaniu do 2020 r. (+0,3 proc.), kiedy nikt jeszcze nie spodziewał się tego, jak bardzo COVID zmieni naszą rzeczywistość.

Czyste powietrze. Banki wchodzą do programu, będzie łatwiej o dotacje?

Pokazuje to, że Polacy mimo pandemii nie boją się wieloletnich zobowiązań w bankach. Na szczególną uwagę zasługuje fakt, że zadłużamy się na coraz większe kwoty. Średnia kwota wnioskowanego kredytu hipotecznego w styczniu br. wynosiła ponad 306 tys. zł i była blisko o 7 proc. wyższa niż w analogicznym okresie 2020 r. To bardzo dobrze odzwierciedla sytuację na rynku nieruchomości.

Mieszkania są drogie, dlatego przy kredycie hipotecznym potrzebujemy więcej własnych oszczędności

Wydawało się, że pandemia ustabilizuje ceny nieruchomości i zatrzyma silne wzrosty cen. Tak się niestety nie stało, a ekonomiści z Credit Agricole przewidują, że średnia cena metra kwadratowego do końca 2023 roku może wzrosnąć jeszcze o blisko 2 tys. zł.

W Polsce od 2018 r. ceny nowych mieszkań rosną w bardzo szybkim tempie nawet do 10 proc. w skali roku (według danych NBP). Jest to oczywiście spowodowane dużym popytem na mieszkania, ale też ograniczoną podażą lokali. Deweloperzy spotykają się z coraz większymi ograniczeniami w pozyskiwaniu gruntów pod nowe inwestycje. Te czynniki wpływają na to, że niestety możliwy jest przede wszystkim scenariusz dalszego wzrostu cen. Chociaż zależy to także od przyszłości na rynku pracy i kondycji gospodarki po pandemii, choć są to trudne do określenia ramy czasowe.

Pewne jest to, że drogie nieruchomości wymuszają wnioskowanie o kredyt hipoteczny w większej kwocie, a tym samym zgromadzenia większych oszczędności na wkład własny. Skoro banki podczas pierwszej fali pandemii zaczęły podnosić minimalny wkład własny dla potencjalnych kredytobiorców nawet do 30 proc., tak jak zrobił to ING Bank Śląski czy 40 proc. w przypadku BOŚ Banku, to łatwo policzyć, że przy kredycie w kwocie 350 tys. zł statystyczny Kowalski musiałby mieć min. 105 tys. zł własnych środków, wnioskując o kredyt hipoteczny w ING i aż 140 tys. zł w BOŚ Banku.

Takie działania z pewnością wpłynęły na sprzedaż kredytów hipotecznych, więc banki musiały ponownie zacząć łagodzić warunki udzielania hipotek, żeby zniwelować swoje straty.

Hipoteki z 10-proc. wkładem własnym wracają do banków

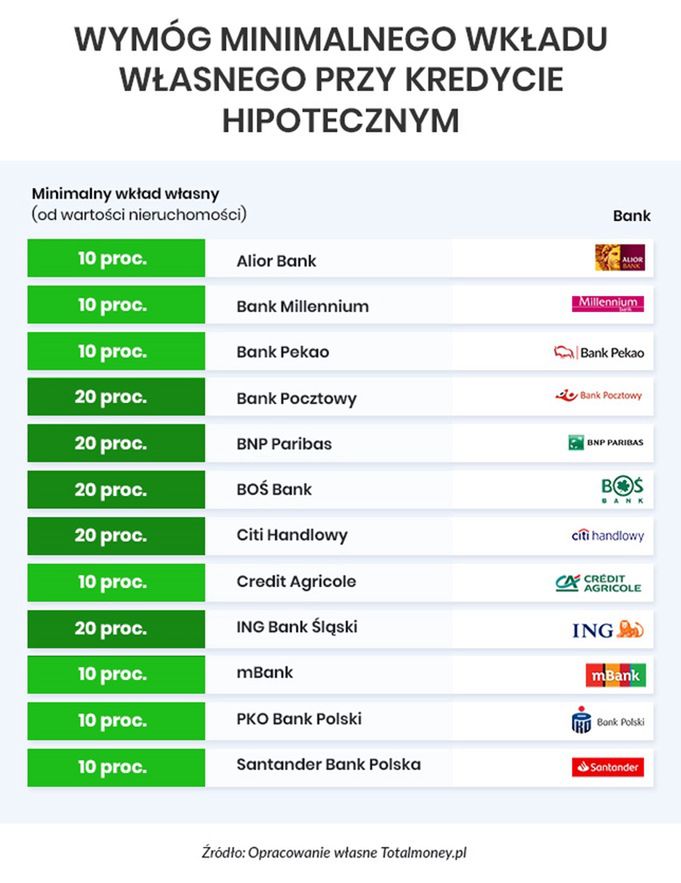

KNF rekomenduje bankom udzielanie kredytów hipotecznych z minimalnym wkładem własnym na poziomie 20 proc. wartości nieruchomości, co przy zarobkach i kosztach życia w Polsce dla wielu mimo wszystko jest limitem trudnym do osiągnięcia. Dlatego ratunkiem są kredyty hipoteczne z 10-procentowym wkładem własnym, które ponownie proponuje coraz więcej banków. Trzeba jednak zaznaczyć, że w przypadku takich ofert konieczne jest skorzystanie z ubezpieczenia niskiego wkładu własnego.

Wymagania dla kredytobiorców już w zeszłym roku obniżyły ING Bank Śląski (z 30 proc. do 20 proc.) i BOŚ Bank (z 40 proc. do 20 proc.), które dosyć rygorystycznie je zaostrzyły w kwestii wkładów własnych. Z początkiem nowego roku na taki krok zdecydowały się Bank Pekao oraz PKO Bank Polski, które przywróciły oferty kredytów hipotecznych z 10-procentowym wkładem własnym.

O kredyt hipoteczny z takim samym niskim wkładem można aktualnie zawnioskować także w Alior Banku, Millennium, Credit Agricole, mBanku czy w Santander Bank Polska. W pozostałych bankach wynosi on standardowe 20 proc. Pod tym względem jest więc łatwiej o kredyt hipoteczny, a i stopy procentowe nadal są na niskim poziomie.

To dobre informacje dla przyszłych kredytobiorców. Pamiętajmy jednak, że większość kredytów mieszkaniowych udzielanych przez banki to oferty ze zmiennym oprocentowaniem.

Jeśli RPP zdecyduje w przyszłości o podniesieniu stóp procentowych, to raty kredytowe automatycznie wzrosną. Dlatego na etapie planowania kupna mieszkania na kredyt, warto dobrze przeanalizować, w którym banku pożyczyć pieniądze na ten cel. Ranking kredytów hipotecznych jest dobrym narzędziem do porównania ofert za darmo i bez wychodzenia z domu.