![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Ostatnia zaskakująco duża podwyżka stóp procentowych sprawiła, że rynkowe stawki WIBOR, brane przez banki do wyliczania rat kredytów hipotecznych, wzrosły skokowo. Najczęściej stosowany w umowach wskaźnik WIBOR 3M jest aktualnie na poziomie 5,37 proc. To aż o 1,15 pkt proc. wyżej niż miesiąc temu.

W porównaniu z początkiem października 2021 roku (wtedy rozpoczęły się podwyżki stóp procentowych) rata kredytu na 300 tys. zł może być nawet o około 1 tys. zł wyższa. To oznacza wzrost miesięcznych zobowiązań na poziomie blisko 60 proc.

Osoby spłacające kredyty mieszkaniowe w złotych oraz wszyscy ci, którzy dopiero planują pożyczyć pieniądze z banku, zastanawiają się nad jakąś alternatywą. Coraz głośniej mówi się o popularyzacji kredytów ze stałym oprocentowaniem. W ten sposób najczęściej przez okres 5 lat klient może sobie zagwarantować konkretną wysokość raty, która będzie niezależna od stóp procentowych ustalanych przez NBP.

Dalsza część artykułu pod materiałem wideo

"Tarcza antyputinowska" wspomoże gospodarkę? Ekspert: Trzeba się wziąć do roboty

Największe banki działające w Polsce przyznają, że zainteresowanie zamianą kredytów ze zmiennym oprocentowaniem na stałe w ostatnich miesiącach znacząco wzrosło.

Do szerszego oferowania kredytów ze stałym oprocentowaniem przekonuje Komisja Nadzoru Finansowego (KNF). Na początku marca wypuściła nowe rekomendacje dla banków, w których zachęcała do uatrakcyjnienia oferty, a nawet wprowadzenia umów, które gwarantowałyby niezmienność oprocentowania przez cały okres kredytowania.

Na łamach money.pl głos zabrał też Zbigniew Jagiełło, były wieloletni prezes PKO BP, który przekonuje, że rynek kredytów hipotecznych musi być bezpieczniejszy zarówno dla klientów, jak i dla banków. Uważa, że kredyty oparte na stałej stopie procentowej powinny dominować.

Jagiełło sugeruje, że powinny pojawić się dodatkowe regulacje, które uatrakcyjnią takie rozwiązanie. To ważne zastrzeżenie, bo w obecnej sytuacji rynkowej może się okazać, że uniezależniając się od stóp procentowych w NBP akurat w tym momencie, wpadniemy w inną pułapkę.

Kredyty ze stałym oprocentowaniem. Liczy się wyczucie czasu

– Kredyty ze stałym oprocentowaniem to bardzo dobre rozwiązanie, które ogranicza ryzyko zmiany stóp procentowych, przez które w tej chwili raty są dużo wyższe niż jeszcze kilka miesięcy temu. Istotny jest jednak timing. Wydaje się, że teraz nie jest na to najlepszy czas – uważa dr Bogusław Bławat, ekspert Akademii Leona Koźmińskiego (ALK).

Wykładowca z katedry bankowości, ubezpieczeń i ryzyka w rozmowie z money.pl przyznaje, że sam obecnie raczej nie zdecydowałby się na stałe oprocentowanie, które jest ustalane wyżej niż zmienne, a dodatkowo można spodziewać się w kolejnych latach spadku stóp procentowych.

– Nie przypuszczam, że stopy procentowe utrzymają się tak wysoko przez 5-7 lat. Wszystko wskazuje na to, że zaczną się obniżać w perspektywie 2-3 lat – ocenia Bławat.

Kwestia przyszłych obniżek stóp to jedno. Ważne jest też, jak wysoko mogą jeszcze wzrosnąć stawki WIBOR i czy oprocentowanie kredytów może znacząco przebić poziom oprocentowania ustalanego na stałe na kolejne lata.

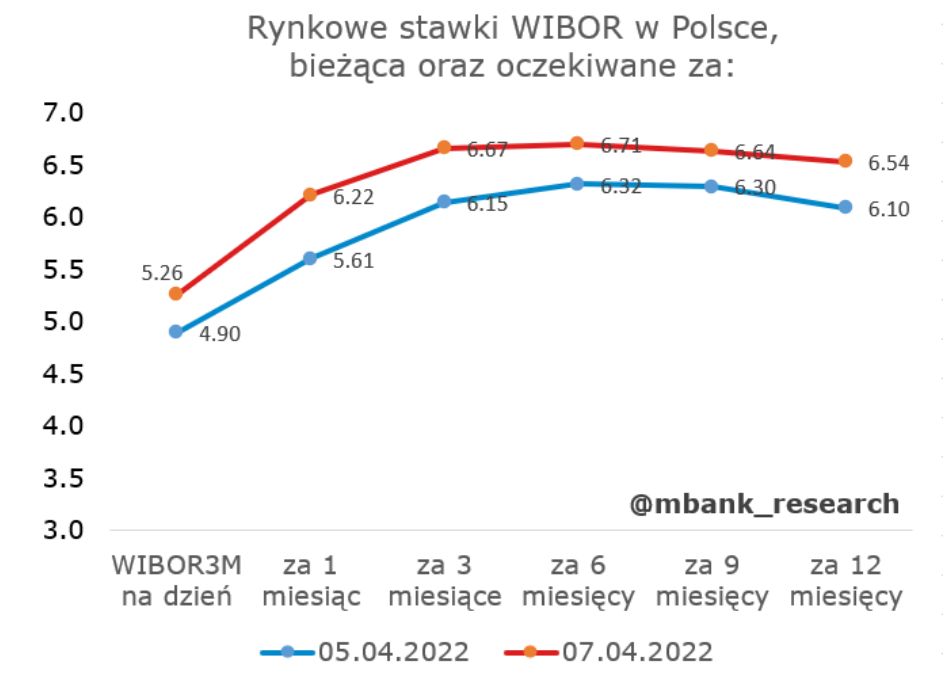

Ekonomiści Credit Agricole ciągle podtrzymują swoje prognozy, że docelowy poziom stopy referencyjnej NBP wynosi 5,5 proc. W takim scenariuszu WIBOR 3M powinien ustabilizować się w okolicach 5,75-5,80 proc. Do tego poziomu brakuje zaledwie 0,4 pkt proc.

Także eksperci mBanku pozostają przy prognozie, zakładającej, że główna stawka oprocentowania w NBP zatrzyma się na poziomie 5,5 proc. Przyznają przy tym, że są bardziej sceptyczni niż rynek finansowy, który dopuszcza możliwość wzrostu stawki WIBOR 3M nawet w okolice 6,7 proc.

Może się więc okazać, że duża część nowych lub starych kredytobiorców na lata uwiąże się z jednym oprocentowaniem bliskim maksimum dla kredytów o zmiennym oprocentowaniu. Przez lata będą więc musieli płacić miesięczne raty wyższe, niż wynikałoby to ze zmieniających się stawek WIBOR.

Porównanie rat kredytów

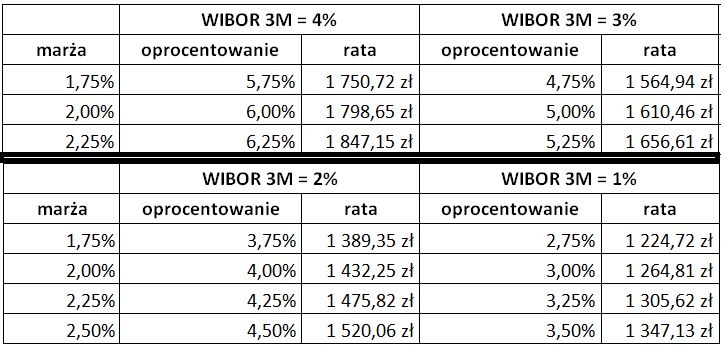

Żeby obliczyć, jak te różnice mogą w przyszłości wyglądać, sprawdziliśmy aktualną ofertę banków. Eksperci Totalmoney.pl przeanalizowali dla nas propozycje trzech banków. Wszystkie dotyczą kredytów na 300 tys. zł z 20-proc. wkładem własnym spłacanym przez 30 lat.

W tabeli poniżej widać, że w zależności od tego, jak często banki aktualizują parametry, oprocentowanie kredytów może się dość wyraźnie różnić. Niezależnie od wszystkiego, jedno jest pewne – oprocentowanie stałe zawsze jest wyższe niż zmienne (WIBOR+marża). Różnica nie musi być bardzo duża, np. 0,7 pkt proc., ale może sięgać i 2 pkt proc. Nie ma reguły.

Różnice w aktualnej ofercie banków

Zabezpieczenie się przed dalszym wzrostem oprocentowania może oznaczać konieczność zapłacenia raty wyższej o około 150 zł miesięcznie w porównaniu do analogicznego kredytu ze zmiennym oprocentowaniem. W skali 5 lat obowiązywania takiej umowy nadpłacilibyśmy około 9 tys. zł. Wystarczy jednak zwyżka stawki WIBOR o więcej niż 0,7 pkt proc. i wtedy sytuacja się odwróci.

Przestrzeń do wzrostów wydaje się jednak ograniczona. Do zakładanych przez rynek 6,7 proc. obecną stawkę WIBOR 3M dzieli zaledwie 1,4 pkt proc.

Z kolei potencjał do spadku oprocentowania w kolejnych latach wydaje się znacznie większy. Tym bardziej że prezes NBP Adam Glapiński nie ukrywa, że gdyby inflacja została opanowana, chciałby powrotu dużo niższych stóp procentowych.

Zanim wybuchła pandemia koronawirusa, przez 5 lat w Polsce główna stawka w NBP była na poziomie 1,5 proc., a WIBOR 3M trzymał się w okolicach 1,70 proc. Powrót WIBOR 3M w okolice 2 proc. oznaczałby, że (w zależności od marży) rata spadłaby w okolice 1,4 tys.-1,5 tys. zł z obecnych blisko 2 tys. zł. Osoby, które pozostałyby ze stałym oprocentowaniem w okolicach 8 proc., dalej miesiąc w miesiąc musiałyby płacić po około 2,2 tys. zł.

Raty kredytów zależne od stawek WIBOR i marż

– Najlepszy moment na wzięcie kredytu o stałym oprocentowaniu jest już prawdopodobnie za nami. Wszystko zależy od tego, ile jeszcze będzie podwyżek stóp procentowych i jak będą wysokie – komentuje Konrad Pluciński, ekspert Totalmoney.pl.

Wskazuje, że najlepiej było wchodzić w stałe oprocentowanie na początku podwyżek stóp procentowych. Przez krótki okres rata była wyższa niż w analogicznym kredycie z oprocentowaniem zmiennym, jednak teraz oszczędności na każdej racie szłyby nawet w setki złotych.

– Obecnie przed podjęciem decyzji o sposobie oprocentowania warto dobrze porównać oferty. Banki chętnie udzielają kredytów o stałym oprocentowaniu, ponieważ zabezpieczają one przed ryzykiem ponoszonym zarówno przez kredytobiorcę, jak i bank, a w momencie odwrócenia trendu będą przynosiły bankom dodatkowe zyski – zauważa Pluciński.

Kolejny pretekst do pozywania banków?

Wokół kredytów w ostatnich latach było bardzo wiele kontrowersji. Frankowicze masowo pozywają banki za stosowanie zakazanych klauzul. Teraz niektórzy kredytobiorcy i kancelarie prawne podważają wiarygodność wyliczania rat na podstawie stawki WIBOR. Nasuwa się pytanie, czy za kilka lat, gdy spadną stopy procentowe, nie będzie podobnie z kredytami ze stałym oprocentowaniem.

Nietrudno sobie wyobrazić oburzenie klientów, którzy będą narzekać na to, że płacą raty od kredytu oprocentowanego na 7-8 proc., gdy inni w tym samym czasie mają naliczane odsetki np. o połowę niższe.

– Lawina pozwów frankowiczów ma związek z niejasnymi zapisami w umowach. Zapisy dotyczące stałego oprocentowania muszą być jasne i transparentne, by nikt w przyszłości nie mógł ich podważać. Klienci muszą być też w pełni świadomi konsekwencji, jakie wiążą się z takimi kredytami – podkreśla dr Bogusław Bławat.

Zapytaliśmy bezpośrednio KNF o to, czy aktualne umowy bankowe dotyczące kredytów ze stały oprocentowaniem są wolne od niedopowiedzeń i nie będzie w przyszłości możliwości podważania ich zapisów. Do momentu publikacji nie otrzymaliśmy komentarza.