![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

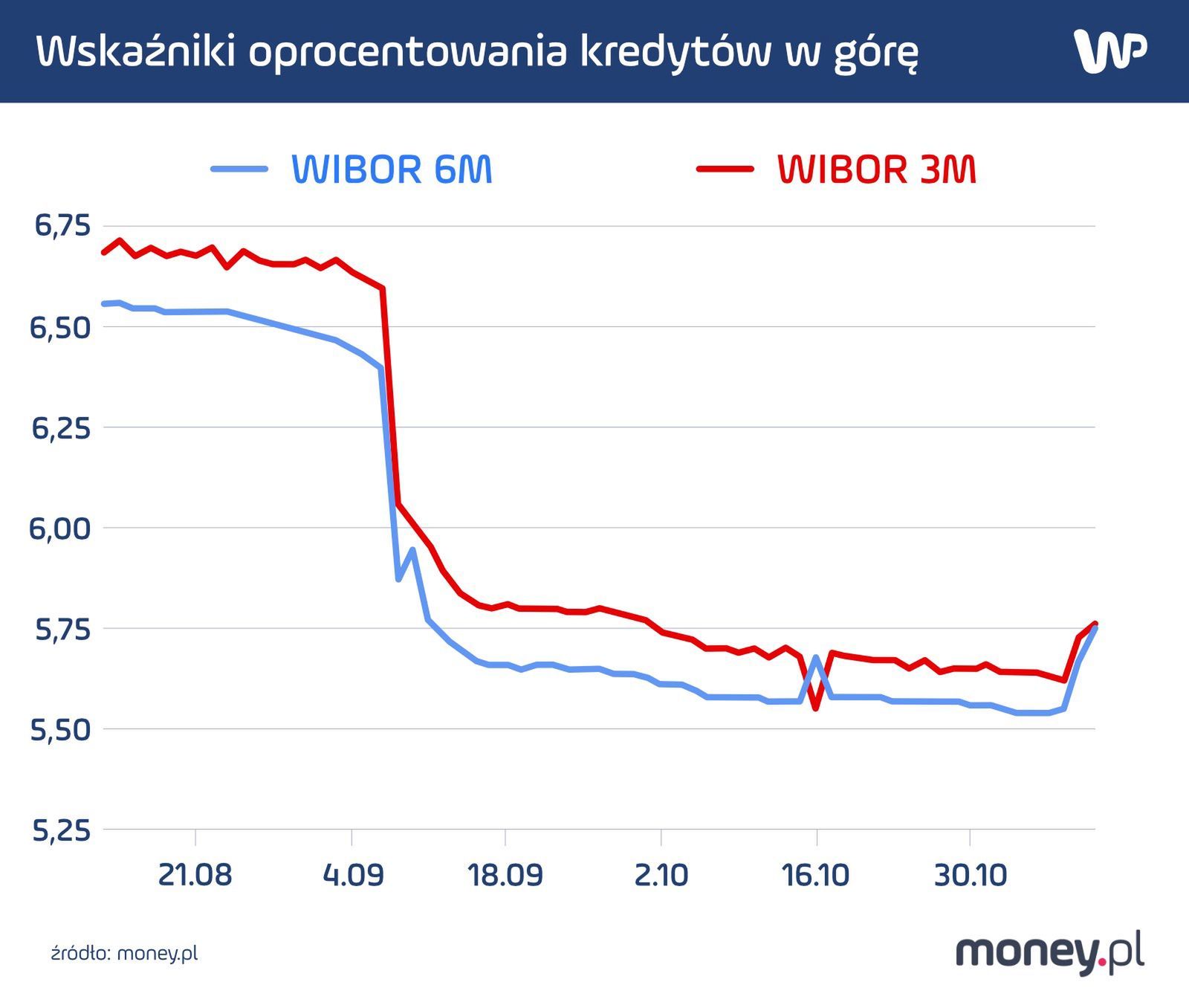

W listopadzie stopy procentowe nie wzrosły, a wskaźnik referencyjny, mający wpływ na oprocentowanie kredytów — owszem. Widać jak od kilku dni WIBOR — zarówno sześciomiesięczny, jak i trzymiesięczny — powoli idzie w górę. Skąd ten ruch?

— Z wcześniejszego niedoszacowania. Upraszczając, WIBOR odzwierciedla przyszły oczekiwany poziom stopy referencyjnej Narodowego Banku Polskiego, a rynek — na podstawie którego danych jest szacowany ten wskaźnik — spodziewał się podczas listopadowego posiedzenia członków Rady Polityki Pieniężnej trzeciej z rzędu obniżki stóp procentowych o 25 punktów bazowych. Ponieważ decydenci banku centralnego utrzymali oprocentowanie na niezmienionym poziomie, teraz rynek dostosowuje do niego WIBOR — tłumaczy w rozmowie z money.pl Łukasz Jańczak, analityk Erste Securities.

Dalsza część artykułu pod materiałem wideo

"Jeden samochód zarabia kilka tysięcy miesięcznie." Maciej Panek - Biznes Klasa #4

Nie pierwszy raz bank centralny zaskoczył rynek, choć nie powinien tego robić. Przypomnijmy, że wrześniowa obniżka o 75 punktów bazowych uderzyła w rynek finansowy, bo ten zgodnie z lipcowymi zapowiedziami spodziewał się 25 pb., a najwięksi optymiści obstawiali 50 pb. Eksperci wprost nazywali ten ruch zagrywką polityczną, prezentem przedwyborczym.

Nie pomogło. Zjednoczona Prawica straciła władzę, a bank centralny pod kierownictwem prof. Adama Glapińskiego wrócił do jastrzębiej retoryki. — Nie wiemy, jaka będzie polityka fiskalna i regulacyjna w 2024 r. Jakie tarcze zdecyduje się utrzymać rząd, jakich nie, jakie zapowiedzi wyborcze będzie chciał realizować, jakich nie — komentował listopadową decyzję RPP prezes NBP podczas pierwszej po październikowych wyborach konferencji prasowej.

Pytanie: jak ukształtuje się WIBOR i przełoży się na przyszłe raty kredytów?

Do stycznia włącznie raty powinny się obniżać wskutek wcześniejszych obniżek stóp: wrześniowej i październikowej. Następnie powinny się ustabilizować. W najbliższych miesiącach rynek oczekuje stabilizacji stóp — przynajmniej do marcowej projekcji inflacji NBP. Oceniając z dzisiejszej perspektywy: od drugiego kwartału stopy mogą być nieco obniżone. Nie ma jednak pewności, że ten scenariusz na pewno się zrealizuje, bo otoczenie gospodarcze potrafi się dynamicznie zmienić — wskazuje Łukasz Jańczak.

Podobnie prognozują analitycy banku Millennium. Nie spodziewają się zmian stóp procentowych co najmniej do marca. Natomiast ekonomiści Santandera zakładają, że stopa referencyjna NBP może pozostać bez zmian na poziomie 5,75 proc. aż do czwartego kwartału 2024 roku.

WIBOR w górę. O tyle mogą zdrożeć raty

Wysokie stopy procentowe dla banków są dobre, a dla kredytobiorców — nie.

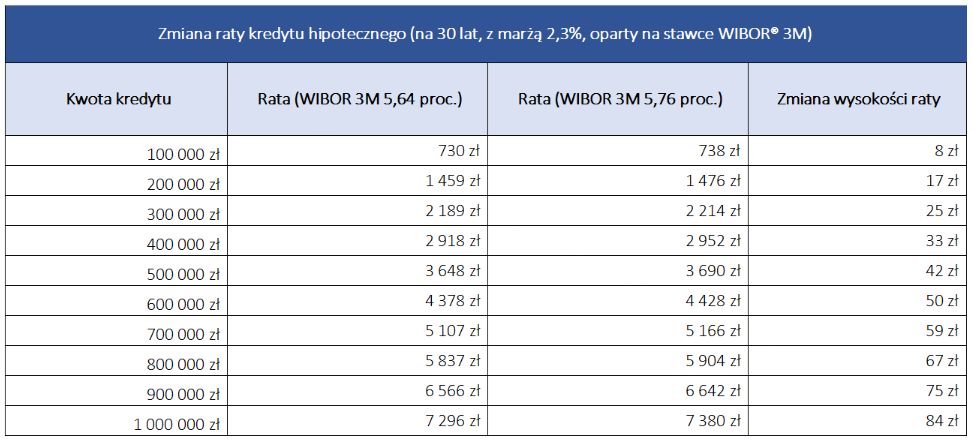

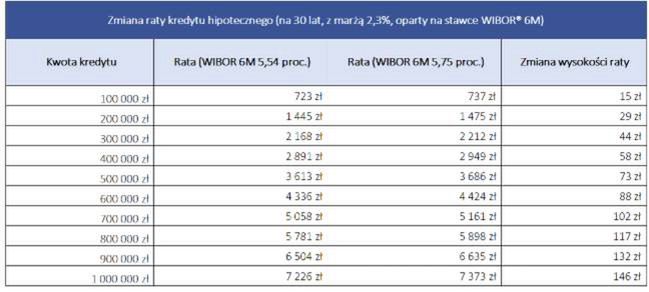

Pozostawienie stóp procentowych NBP na niezmienionym poziomie przełożyło się nie tylko na brak obniżki maksymalnego oprocentowania kredytów konsumenckich (18,5 proc.), ale także na wyhamowanie spadków stawek WIBOR — wskazuje Maciej Kazimierski, ekspert porównywarki finansowej Totalmoney.pl.

Szacuje, jak mogą zmienić się raty kredytów, jeżeli stawka WIBOR 3M wzrośnie o 0,12 proc., a WIBOR 6M — o 0,21 proc. (wyniki prezentuje w poniższych tabelach).

W przypadku oprocentowania ustalanego na podstawie stawki WIBOR 3M miesięczna rata — w zależności od kwoty kredytu — zwiększy się od 8 zł do 84 zł. Z większymi wzrostami — od 15 zł do 146 zł — będziemy mieli do czynienia w przypadku kredytów hipotecznych oprocentowanych na podstawie stawki WIBOR 6M.

— Trzeba pamiętać, że podwyżka stawek referencyjnych nie od razu przekłada się na zmianę rat kredytów hipotecznych. Istotne jest to, czy oprocentowanie jest ustalane na podstawie stawki trzy- czy sześciomiesięcznej i jaki cykl aktualizacji oprocentowania stosowany jest przez bank — przypomina Kazimierski.

Nie uchwalono wakacji kredytowych

Kredyty szybko nie stanieją, a przyszłoroczne wakacje kredytowe to wielka niewiadoma. Wprawdzie rząd Morawieckiego przygotował projekt ustawy, ale nie zdążył go uchwalić.

Docierają do nas sygnały, że sporo ludzi zrozumiało, że wakacje kredytowe zostały już formalnie prowadzone, choć nie zostały uchwalone. To byłoby co najmniej nie fair zagranie ze strony ustępującego rządu, ponieważ wiedział, że nie uda się uchwalić 'wakacji', a oznajmiał ich przedłużenie — mówi money.pl dr Tadeusz Białek, prezes Związku Banków Polskich (ZBP).

W poniedziałek 13 listopada powołano Sejm X kadencji i zgodnie z zasadą dyskontynuacji prace nad projektem poprzedniego rządu IX kadencji nie będą kontynuowane. Jak zauważa nasz rozmówca, PiS — jako największy klub opozycyjny — może wnieść ten sam projekt ponownie, ale już jako projekt poselski, a nie rządowy. Wydaje się mało prawdopodobne, by projekt dotyczący wakacji kredytowych został skierowany do dalszych prac jako projekt ustępującego rządu.

Sektor bankowy spodziewa się, że nowa władza podejmie dyskusję nad przedłużeniem wakacji kredytowych. Liczy, że rząd Donalda Tuska zrobi to na własnych zasadach.

— Nie wyobrażam sobie, aby kontynuował projekt wcześniejszego rządu, który dzieli kredytobiorców na dwie grupy. Pierwsza, liczniejsza grupa, to osoby z kredytem do 400 tys. i w ich przypadku nie przewidziano żadnych ograniczeń. Druga: osoby z kredytem od 400 do 800 tys. zł, które miałyby objąć kryteria dostępowe. W tym scenariuszu wakacje kredytowe dla pierwszej grupy kosztowałby sektor bankowy 8 mld zł, a dla drugiej — 700 mln zł. Te kryteria są więc całkowicie iluzoryczne, to czysty populizm — uważa Białek.

Wakacje kredytowe — kukułcze jajo

Zdaniem dr. hab. Krzysztofa Koźmińskiego, radcy prawnego i kierownika Zakładu Ekonomicznej Analizy Prawa na Uniwersytecie Warszawskim, ustępujący rząd pozostawia następcom kukułcze jajo.

Choć brak jest formalnych przeszkód, by nowy rząd wykorzystał gotowy projekt ustawy, przedstawiając go Sejmowi, regulacja budzi liczne wątpliwości — mówi prof. UW.

Prawnicy pytają, czy wobec spadającej inflacji "wakacje" są uzasadnione. Czy prawodawca powinien ingerować władczo w trwające umowne stosunki prawne? Czy nie odbiera się praw majątkowych, godząc w prawa słusznie nabyte? Czy projektodawca nie faworyzuje arbitralnie wskazanej grupy kredytobiorców i odpowiada ustrojowi społecznej gospodarki rynkowej?

Nasz rozmówca nie ma natomiast wątpliwości, że finalny koszt tej regulacji okaże się wyższy od spodziewanych korzyści, ponieważ wywoła efekt proinflacyjny, zmniejszy wpływy z podatku dochodowego CIT, a banki i tak przerzucą koszty na innych klientów — w tym deponentów oraz pozostałych kredytobiorców.

Odradzam nowemu rządowi to rozwiązanie i mam nadzieję, że nie wpadną w zastawioną na nich polityczną pułapkę — mówi Koźmiński.

Według dr. Białka powszechne wakacje kredytowe są błędem, co stwierdził również Międzynarodowy Fundusz Walutowy. Jego zdaniem pierwszym i podstawowym źródłem pomocy powinien być Fundusz Wsparcia Kredytobiorców (FWK), wprowadzony przez rząd PO-PSL. W funduszu jest do dyspozycji ponad miliard złotych, a bankowcy — jak deklaruje nasz rozmówca — są otwarci na dyskusję o ewentualnym poszerzeniu grupy odbiorców FWK.

— Najpierw powinniśmy się skupić na FWK, zanim w ogóle będziemy się zastanawiać nad przedłużeniem wakacji kredytowych — apeluje przedstawiciel sektora bankowego.

Karolina Wysota, dziennikarka money.pl