We wtorek 8 lutego Rada Polityki Pieniężnej (RPP) ogłosiła kolejną, szóstą z rzędu podwyżkę stóp procentowych. Główna stawka wzrosła z 2,75 do 3,5 proc., a jeszcze w pierwszych dniach października 2021 roku była na poziomie zaledwie 0,1 proc.

RPP podniosła stopy procentowe

Ta decyzja była zapowiadana przez ekonomistów jako jedno z najważniejszych wydarzeń tygodnia. W przeciwieństwie do wielu poprzednich posiedzeń RPP, teraz było bardzo wiele niewiadomych i mieliśmy bardzo duży rozstrzał prognoz. W związku z gigantyczną niepewnością na rynkach finansowych wywołaną przez wojnę w Ukrainie i bardzo dużym osłabieniem polskiej waluty, szacunki zakładały wzrost stóp procentowych od 0,5 do nawet 1,25 pkt proc.

Okazało się, że RPP nie poszła na całość, ale też wielu ekspertów zaskoczyła (średnia prognoz sugerowała wzrost o 0,5 pkt proc.). Dla osób spłacających kredyty oraz tych, którzy dopiero chcą pożyczyć pieniądze z banku, oznacza to kolejne koszty.

Dalsza część artykułu pod materiałem wideo

WIDEOSklepy wycofują rosyjskie produkty. "Oddolny odpowiednik sankcji"

Różnego rodzaju symulacje jeszcze przed ogłoszeniem decyzji RPP sugerowały, że tylko w związku z marcową podwyżką oprocentowania w typowym kredycie miesięczne płatności wzrosną o co najmniej 20 zł w przeliczeniu na każde pożyczone 100 tys. zł. Warto jednak pamiętać, że to duże uproszczenie, bo w praktyce sytuacja z kredytami wygląda nieco inaczej.

Jak informuje NBP, uchwała dotycząca podwyżki stóp procentowych wchodzi w życie w środę 9 marca. Pamiętajmy, że w rzeczywistości tego dnia oprocentowanie kredytów nie wzrośnie o 0,75 pkt proc.

Jak wzrośnie oprocentowanie kredytów?

Raty kredytów rosną równolegle do wzrostu oprocentowania w NBP, ale bezpośrednio zależą od rynkowej stawki WIBOR. Ta z kolei jest wyliczana na podstawie deklaracji banków odnośnie do oprocentowania, po jakim pożyczają pieniądze między sobą.

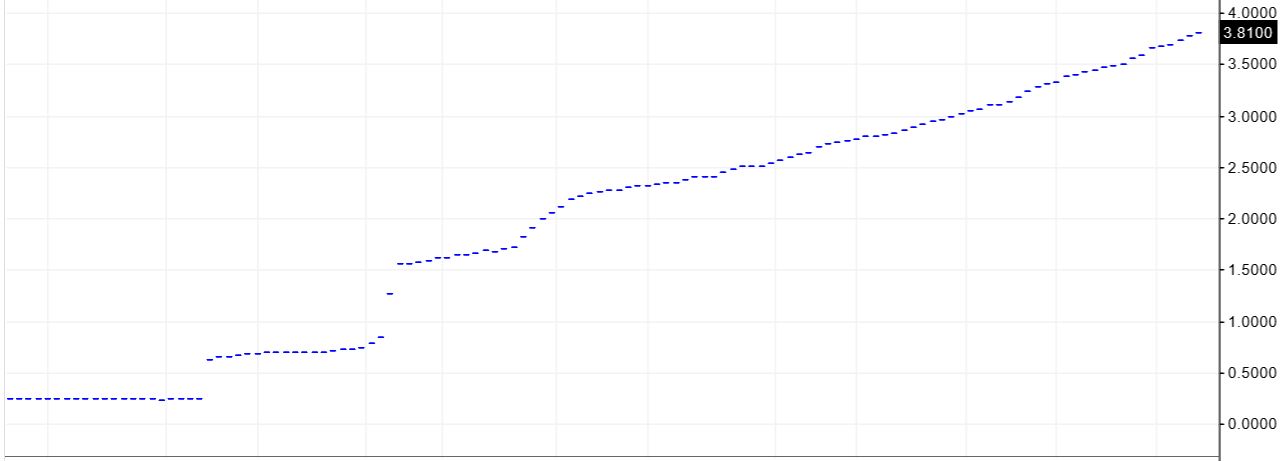

Warto zauważyć, że WIBOR 3M (oprocentowanie obowiązujące w kredytach przez trzy miesiące - najczęściej stosowana stawka) rósł skokowo po decyzjach RPP tylko w październiku i listopadzie. Wtedy miały miejsce pierwsze podwyżki stóp procentowych, które były dość zaskakujące. W grudniu zmiany były bardziej rozłożone w czasie, a od wielu tygodni oprocentowanie rośnie w miarę stabilnie.

Wysokość stawki WIBOR 3M (w procentach)

- Z czasem rynek zaczął uwzględniać przyszłe podwyżki oprocentowania w NBP i dlatego zmiany przestały być skokowe i wykres utworzył prostą - komentuje sytuację Bartosz Turek, ekspert HRE Investments.

W rozmowie z money.pl zauważa, że stawka WIBOR odzwierciedla już wartość stóp procentowych, które zobaczymy prawdopodobnie w kolejnych miesiącach. W poniedziałek WIBOR 3M miał wartość 3,81 proc. i przewyższał główną stawkę w NBP o 1,06 pkt proc. Miesiąc temu ta różnica była mniejsza (0,88 pkt proc.).

Turek ocenia, że docelowo WIBOR 3M powinien być o około 0,25 pkt proc. wyższy od głównej stawki oprocentowania w NBP. Tak przynajmniej pokazuje wieloletnia historia wskaźnika.

To oznacza, że w marcu ostateczny wzrost oprocentowania kredytów może być nieco mniejszy, niż wynikałoby to z podwyżki stóp procentowych dokonanej przez RPP. Trudno jednak precyzyjnie określić skalę tego ruchu.

Bank poinformuje o oprocentowaniu. Kto dostanie pismo?

Każdy kredytobiorca o faktycznej zmianie oprocentowania zostanie indywidualnie poinformowany przez bank. Dostanie w piśmie wskazane nowe oprocentowanie obowiązujące przez kolejne 3 lub 6 miesięcy (to zależy, czy w umowie jest wpisana stawka WIBOR 3M czy WIBOR 6M) i dokładną wysokość rat, które w tym czasie będą do zapłacenia.

Warto podkreślić, że nowe raty będą uwzględniały cały wzrost stawki WIBOR od momentu ostatniego przeliczenia płatności. Nie będzie to tylko podwyżka z marca czy lutego.

W marcu pismo z banku z wyższą ratą przyjdzie do osób, które zaciągały kredyt ze stawką WIBOR 3M w miesiącach: marzec, czerwiec, wrzesień i grudzień. Przy WIBOR 6M liczą się umowy z marca i września.

Pozostali kredytobiorcy mogą spać spokojnie. Ich rata w tym miesiącu nie wzrośnie. Oczywiście nie ominie ich podwyżka stóp procentowych. Będzie jednak uwzględniona dopiero w kolejnych miesiącach.

Od marca wyższe raty. O ile?

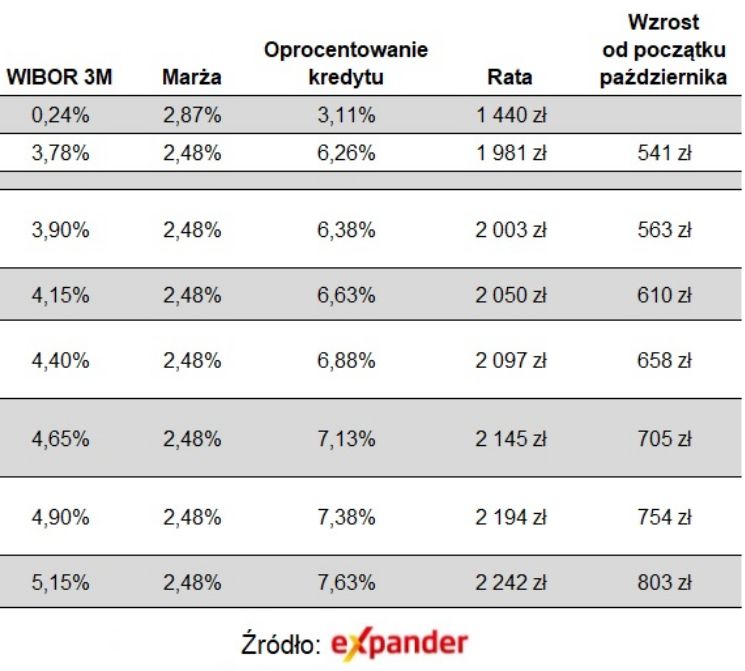

- Przy poziomie WIBOR 3M sprzed kilku dni rata nowego kredytu na kwotę 300 tys. zł na 25 lat powinna wynosić około 1981 zł - wylicza Jarosław Sadowski, ekspert Expandera.

- Szczególnie wysoki wzrost raty dotknie w najbliższym czasie tych, którzy mają aktualizację co 6 miesięcy i wypada ona właśnie w marcu. Za jednym zamachem bank uwzględni im bowiem wszystkie 6 podwyżek z tego okresu. Rata z miesiąca na miesiąc podskoczy więc z 1440 zł do około 2130 zł - ostrzega Sadowski. To oznacza blisko 48-procentową podwyżkę.

W okolice 2130 zł wzrośnie rata typowego kredytu przy założeniu, że w marcu cała podwyżka ogłoszona przez RPP zostanie uwzględniona dokładnie w takiej samej wysokości w stawce WIBOR. Gdyby WIBOR urósł nieco mniej, uda się zaoszczędzić kilkanaście lub kilkadziesiąt złotych.

Osoby, które miały wyliczane raty trzy miesiące temu (wtedy WIBOR 3M był na poziomie około 2,3 proc.), przy kredycie na 300 tys. zł mogły miesięcznie płacić około 1700 zł. Teraz dojdzie im blisko 300 zł. Jeśli jednak rozliczenie z banku przyjdzie dopiero pod koniec marca, w związku z ogłoszoną właśnie podwyżką stóp w NBP wzrost raty będzie można szacować nawet na ponad 400 zł.

Poniższa tabela pokazuje, jak mogą się zmienić raty kredytu na 300 tys. zł w kolejnych miesiącach w zależności od przyszłych stawek WIBOR. Oczywiście podwyżki w przypadku zobowiązań na mniejszą kwotę będą mniej dotkliwe. Przy kredytach na większe kwoty trzeba się liczyć z odpowiednio wyższymi ratami.

Szacowana rata kredytu na 300 tys. zł na 25 lat