![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

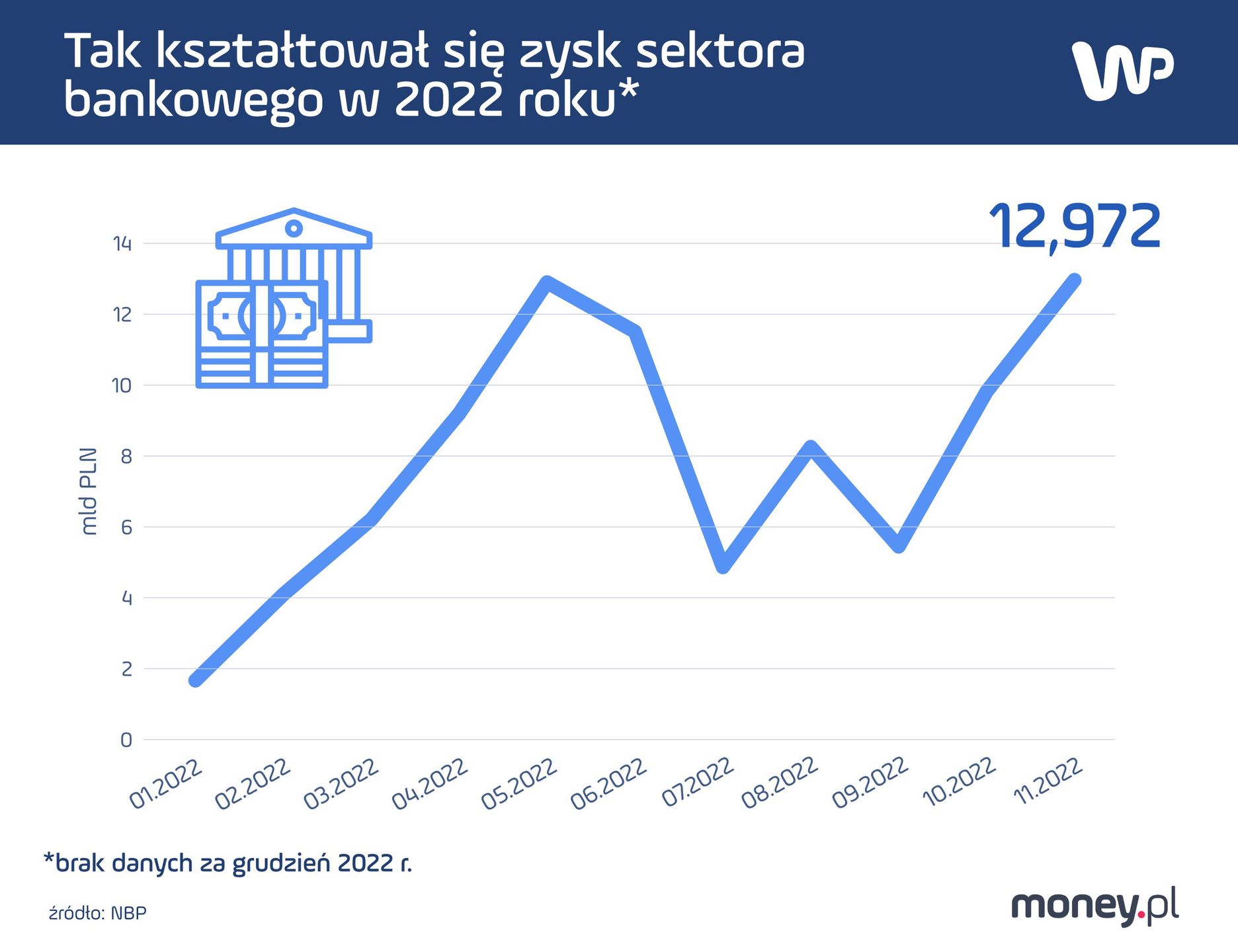

Blisko 13 mld zł - tyle zysku netto według danych Narodowego Banku Polskiego (NBP) wypracował polski sektor bankowy od stycznia do listopada 2022 r. Dane za grudzień, których jeszcze nie opublikowano, niewiele zmienią. Gdyby nie wydatki "nadprogramowe" (w tym ustawowe wakacje kredytowe, składki na Fundusz Wsparcia Kredytobiorców, "zrzutka" na ratowanie Getinu i odpisy na poczet spornych kredytów frankowych), zarobiłby wielokrotność tej kwoty.

Bieżący rok zapowiada się równie obiecująco co ubiegły. Jeśli politycy kosztem banków nie będą próbowali wygrać jesiennych wyborów parlamentarnych - np. wydłużając wakacje kredytowe, o czym mówi się w kuluarach, lub nakładając na banki nowe podatki, co usiłowano zrobić w ubiegłym roku - to, zgodnie z prognozami, najwięksi gracze sektora bankowego zarobią blisko 30 mld zł. Część tej kwoty przeznaczą jednak na sporne "franki".

Dalsza część artykułu pod materiałem wideo

Zdolność kredytowa Polaków runęła. Nowy program rządu pomoże? "To zagadka"

Analitycy prognozują zyski sektora bankowego

- Moja prognoza dla ośmiu największych banków giełdowych (PKO BP, Pekao, Santandera, ING, mBanku, Millennium, BNP Paribas, Aliora) zakłada 6 mld zł zysku netto w 2022 r. Gdyby nie rezerwy na kredyty walutowe, koszt wakacji kredytowych i innych jednorazowych kosztów regulacyjnych, zysk wyniósłby 33 mld zł. Szacuję, że w 2023 r. te banki wypracują blisko 16 mld zł zysku netto, a oczyszczonego o rezerwy na kredyty frankowe - 28 mld zł. Krótko mówiąc, zysk zaraportowany wzrośnie z 6 do 16 mld zł, a oczyszczony o tzw. zdarzenia jednorazowe, czyli koszty niepowtarzalne, spadnie z 33 do 28 mld zł - mówi w rozmowie z money.pl Andrzej Powierża, analityk domu maklerskiego Banku Handlowego.

Podobnie przewiduje inny rozmówca money.pl. - Zakładam, że banki giełdowe (PKO BP, Pekao, Santander, ING, Millennium, BNP Paribas, Alior, BOŚ, Bank Handlowy) wypracują około 26 mld zł zysku netto w 2023 r. - wskazuje Michał Konarski, analityk biura maklerskiego mBanku.

Zaznacza, że nad polskimi bankami wisi jednak wiele ryzyk, które mogą położyć się cieniem na tym wyniku.

Zyski banków pod wpływem trzech czynników

Według analityków pytanych przez money.pl tegoroczne zyski banków pozostają pod wpływem trzech czynników:

- wysokich stóp procentowych, które pozytywnie wpływają na wynik odsetkowy banków;

- kosztów ryzyka, mierzonego poziomem rezerw na poczet niespłacanych kredytów w związku w pogarszającym się otoczeniem gospodarczym;

- różnego rodzaju regulacji, w tym wymogów kapitałowych (chodzi o MREL, o czym więcej w dalszej części tekstu), podatków nakładanych na sektor oraz rozwiązań systemowych typu wakacje kredytowe.

Wyniki banków w dobie kryzysu

Biuro maklerskie mBanku zakłada, że w 2023 r. stopa bazowa NBP się nie zmieni (obecnie wynosi 6,75 proc.), co będzie wodą na młyn przychodów odsetkowych. Pod tym względem nie różnimy się od reszty krajów europejskich. Według analityka domu maklerskiego Banku Handlowego zmierzamy w tym samym kierunku, co strefa euro, z tą różnicą, że jesteśmy o krok dalej, bo w Polsce cykl podwyżek pewnie się skończył, a w Europie Zachodniej wciąż trwa. Oznacza to, że korzyści banków zachodnioeuropejskich wynikające ze stóp procentowych pojawią się w przyszłych wynikach.

- Banki będą korzystać z wciąż wysokich stóp procentowych. Zakładam, że marże odsetkowe za IV kwartał 2023 roku w porównaniu do IV kwartału 2022 roku spadną, ale nadal będą na wysokim poziomie, zapewniając bankom wysoką rentowność - wyjaśnia ekspert.

Jeśli chodzi o ryzyko kredytowe, zarówno polskie, jak i zagraniczne banki są w podobnej sytuacji, bo gospodarki są powiązane, a cykle - podobne. Kilka miesięcy temu inwestorzy obawiali się o wpływ kryzysu energetycznego na gospodarkę europejską w 2023 r. Nie jest jednak aż tak źle, jak pierwotnie zakładano.

Zdaniem obu naszych rozmówców rezerwy na ryzyko kredytowe pewnie wzrosną, ale patrząc na prognozy gospodarcze zakładające, że w całym roku wzrost gospodarczy będzie na plusie, można mieć nadzieję, że nie będzie to duży wzrost. Zgodnie z prognozą biura maklerskiego mBanku PKB Polski w tym roku powinien być na poziomie 0,4 proc. lub wyższym.

Wyniki banków w roku wyborczym

Cieniem na wynikach polskich banków w ubiegłym roku kładły się regulacje. Mowa o wakacjach kredytowych, składce na ratowanie Getinu czy składce na Fundusz Wsparcia Kredytobiorców. Mówiło się również o wprowadzeniu podatku od nadzwyczajnych zysków, ale do tego nie doszło. Na razie nie słychać o nowych obciążeniach dla polskiego sektora bankowego. Jeśli taka sytuacja się utrzyma, to według Andrzeja Powierży perspektywa na 2023 r. wydaje się dobra.

Sęk w tym, że rok wyborczy sprzyja ekspansji fiskalnej. Jeśli inflacja okaże się dużo wyższa, niż obecnie się przewiduje, to niewykluczone, że Rada Polityki Pieniężnej (RPP), czyli organ decyzyjny NBP, zacznie znów podwyższać stopy procentowe, co z kolei będzie wywierać presję polityczną na niesienie pomocy konsumentom i firmom. Z drugiej strony należy pamiętać o tym, że dalsze podwyżki stóp procentowych mogłyby wprowadzić naszą gospodarkę w recesję.

Wyniki banków pod znakiem wyroków sądowych

To niejedyne zmartwienie sektora bankowego. Pod koniec stycznia tego roku zapadnie wyrok Sądu Najwyższego (SN), który rozstrzygnie, czy kredytobiorcom hipotecznym będzie należeć się proporcjonalny zwrot prowizji w przypadku wcześniejszej spłaty zobowiązania. W dalszej kolejności Trybunał Sprawiedliwości Unii Europejskiej (TSUE) rozstrzygnie, czy bankom będzie się należeć odszkodowanie od frankowiczów za korzystanie z ich kapitałów w przypadku unieważnienia umowy kredytu frankowego w sądzie.

Według Michała Konarskiego negatywny dla sektora wyrok w tej sprawie spowodowałby, że banki musiałby znacznie zwiększyć rezerwy na ryzyko frankowe. Z kolei przyznanie bankom prawa do odszkodowania - kontynuuje analityk - mogłoby spowodować rozwiązanie części rezerw (co miałoby pozytywny wpływ na wyniki) i przyspieszenie procesu ugodowego. Konarski nie wyklucza, że z tego powodu trzeba będzie zrewidować prognozy na ten rok.

Z kolei Andrzej Powierża uważa, że banki są w połowie drogi, jeśli chodzi o wysokość rezerw na pokrycie kosztów związanych z podpisywaniem ugód z kredytobiorcami lub przegranych spraw sądowych z powództwa klientów. Szacuje, że wartość utworzonych rezerw przez banki przekroczyła już 36 mld zł. Ponadto zakłada, że koszty związane z rezerwami na kredyty frankowe nadal będą sporym obciążeniem dla sektora, ale nie spodziewa się, aby spowodowały armagedon w sektorze bankowym – jednak tylko pod warunkiem, że politycy nie obciążą sektora niespodziewanymi kosztami regulacyjnymi.

Problemy polskich banków w porównaniu z zagranicznymi

Czy tylko polskie banki borykają się z kredytami frankowymi? Jak wskazuje Andrzej Powierża, w Europie Zachodniej skala tego zjawiska była niewielka - zdarzały się kredyty walutowe w Austrii i we Francji. Systemowym problemem okazały się one w Europie Środkowo-Wschodniej. Sztandarowym przykładem są Węgry, które ustawowo rozwiązały problem kilka lat temu, ale tamtejsi frankowicze nie są z tego zadowoleni.

Jak tłumaczy analityk Banku Handlowego, kredyty przewalutowano z franków szwajcarskich na forinty po kursie sprzed 15 stycznia 2015 r. - tego dnia, nazywanym "czarnym czwartkiem", doszło do nagłego umocnienia się helweckiej waluty, wskutek czego raty polskich frankowiczów wystrzeliły. Kredytobiorcy na Węgrzech uniknęli tego, ale ich obciążenia od momentu udzielenia do przewalutowania znacząco się zwiększyły z powodu osłabienia się forinta w latach 2008-14. Ustawowe rozwiązanie na Węgrzech zdaniem Andrzeja Powierży było dla klientów banków dużo mniej korzystne niż to, co obecnie zyskują polscy frankowicze w sądach.

WIBOR-owe problemy

Gwałtowny wzrost stóp procentowych spowodował wzrost rat kredytów zmiennoprocentowych, opartych na wskaźniku WIBOR. To zwiastuje kolejny problem w sektorze bankowym, polegający na pozywaniu banków przez kredytobiorców złotowych. Tego ryzyka analitycy nie uwzględnili w swoich prognozach. Czy inne rynki europejskie mierzą się z podobnym wyzwaniem?

W wielu krajach Europy dominują kredyty stałoprocentowe. Tam, gdzie kredyty mają zmienne oprocentowanie, ich raty nie wzrosły aż tak bardzo jak raty kredytów złotowych, bo wzrost stóp w strefie euro był dużo mniejszy niż w Polsce. Mimo to w niektórych krajach stało się to problemem społecznym - analizuje Andrzej Powierża.

W Hiszpanii - kontynuuje ekspert - gdzie podobnie jak u nas popularne są kredyty ze zmiennym oprocentowaniem, w toku dialogu wypracowano rozwiązanie kompromisowe polegające na zaoferowaniu wakacji kredytowych albo zamrożeniu wysokości rat, w zależności od sytuacji finansowej gospodarstw domowych. Z kolei na Węgrzech dawniej dominowały kredyty zmiennoprocentowe, jednak parę lat temu podjęto działania regulacyjne, by to zmienić. Obecnie na tym rynku dominują kredyty stałoprocentowe, dzięki czemu Węgry weszły w bieżący kryzys lepiej przygotowane niż Polska.

Banki w pogoni za brakującymi kapitałami

Sporym wyzwaniem dla sektora będą w tym roku unijne regulacje MREL. Dotyczą one minimalnych wymogów funduszy własnych i zobowiązań podlegających na umorzeniu lub konwersji, co ma zmniejszyć ryzyko uruchamiania mechanizmu przymusowej restrukturyzacji banku zagrożonego upadłością. Upraszczając, chodzi o to, żeby bank z brakami kapitałowymi mógł zamienić niektóre obligacje na kapitał, w wyniku czego obligatariusze staliby się akcjonariuszami banku.

- Aby spełnić wymogi MREL, polskie będą musiały do końca tego roku pozyskać kilkanaście miliardów złotych kapitałów w drodze emisji obligacji spełniających wymogi regulacji, a takie instrumenty dotychczas emitowały tylko w ramach swoich grup kapitałowych i wyjście z emisjami na otwarty rynek może być wyzwaniem - zauważa Andrzej Powierża.

Jak wielokrotnie informowaliśmy w money.pl, kapitały własne banków kurczą się, a ich uzupełnienie do wymaganych przez nadzór poziomów staje się nie lada wyzwaniem. Stąd miliardowe zyski banków, o ile nie zostaną przemielone na kiełbasę wyborczą, pozwolą w jakimś stopniu zasypać tę lukę.

Karolina Wysota, dziennikarka money.pl

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj.

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.