Czy warto brać kredyt hipoteczny w 2022 roku?

W minionym roku deweloperzy wybudowali ok. 230 tys. domów i mieszkań. To absolutny rekord w historii naszej wolnorynkowej gospodarki. Rosnące stopy procentowe i systematyczne podwyżki rat kredytowych w ostatnich miesiącach powodują jednak, że wiele osób zaczyna zastanawiać się, czy to na pewno dobry moment na zakup mieszkania.

Stopy procentowe – co dalej?

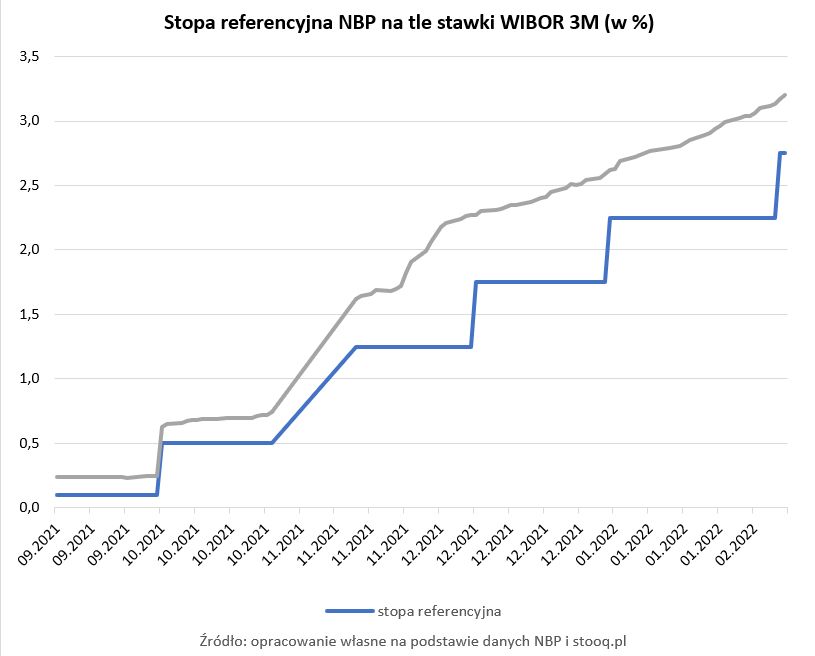

Po lutowych zmianach stopa referencyjna znalazła się na poziomie 2,75%. Z pewnością nie jest to ostatnie słowo Rady Polityki Pieniężnej i możemy spodziewać się kolejnych wzrostów. Co więcej, podczas ostatniej konferencji prezes NBP, Adam Glapiński stwierdził, że główna stopa na poziomie 3,5% nie powinna zaszkodzić gospodarce. Tym samym, możemy spodziewać się jeszcze co najmniej dwóch podwyżek (prawdopodobnie w marcu i kwietniu). Aktualne notowania kontraktów terminowych sugerują, że Rada może pójść jeszcze dalej i podnieść główną stopę procentową nawet powyżej 4,0%. Emocje wywołują też stanowcze podwyżki u naszych sąsiadów – Czechów, gdzie stopa procentowa wynosi już 4,5%, a oczekuje się, że jej docelowy poziom przekroczy 5%. Moim zdaniem jest mało prawdopodobne, żeby nasz kraj przyjął czeski scenariusz. Argumentuję to między innymi skrajnie różną strukturą kredytów bankowych w obu krajach. W Polsce przeważają te o zmiennym oprocentowaniu. W Czechach dominują natomiast kredyty o stałej stopie procentowej. To z kolei sprawia, że nasza gospodarka jest o wiele bardziej wrażliwa na wahania kosztu pieniądza. Podniesienie stóp powyżej 5% mogłoby dosłownie "zabić" koniunkturę i sprawić, że wpadlibyśmy w recesję. Dlatego zamiast ostrego zacieśniania polityki monetarnej, ciężar walki z inflacją w naszym kraju został przesunięty na narzędzia o charakterze fiskalnym (np. tarcze antyinflacyjne).

Prognozując natomiast na kilka lat wprzód, spodziewam się, że stopa procentowa ustabilizuje się na poziomie nie wyższym niż 2,5%. Oczywiście, w perspektywie najbliższych kwartałów stopy wzrosną, ale nie powinny przekroczyć poziomu 4%. Możliwe, że ten stan utrzyma się nawet do połowy 2023 roku. Potem jednak polityka NBP z dużym prawdopodobieństwem złagodnieje. Co więcej, docelowo stopy mogą być nawet niższe niż przed pandemią (1,5%). Skąd ta teza? Z analizy doświadczenia innych państw. Pokazują one, że wraz ze wzrostem PKB koszt pieniądza w danym kraju ulega systematycznemu obniżeniu. A ponieważ długoterminowe perspektywy dla polskiej gospodarki są dobre, nie widzę powodów, aby w naszym kraju miało dziać się inaczej.

Rynek czeka stabilizacja, ale ceny mieszkań będą dalej rosnąć

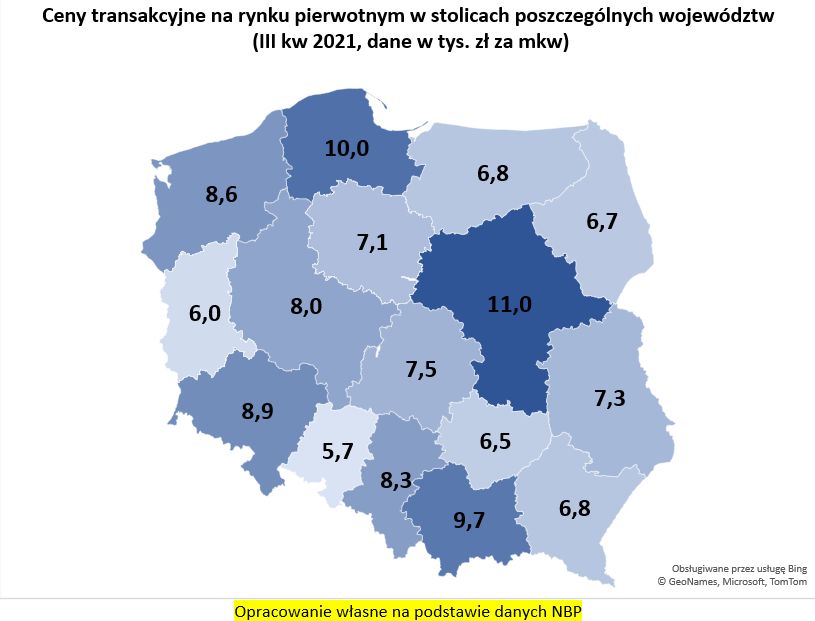

Miniony rok na rynku nieruchomości budził wiele emocji nie tylko pod kątem liczby transakcji, ale też rosnących cen. Poza tradycyjną dominacją rynku warszawskiego i krakowskiego, na podium znalazło się Trójmiasto. Dobre warunki życia w Gdańsku, Gdyni i Sopocie powodują, że mieszkania kupuje tu cała Polska.

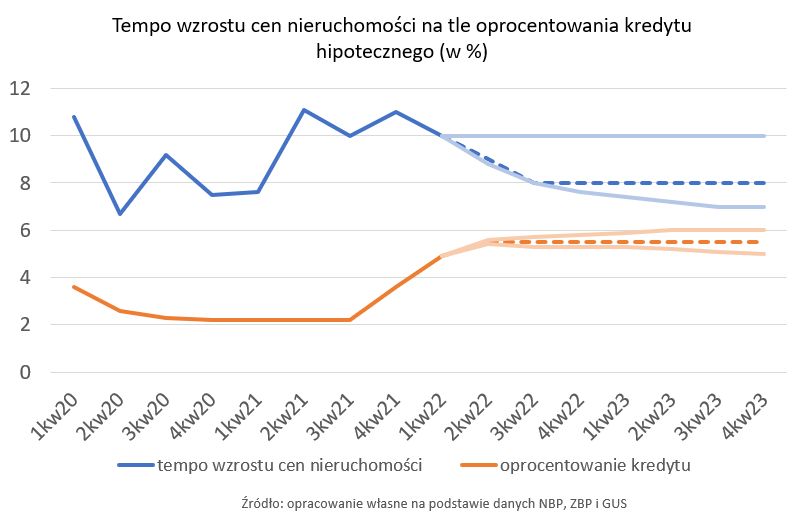

Rok 2022 prawdopodobnie przyniesie więcej spokoju na rynku nieruchomości. Rekordowa aktywność deweloperów w ostatnim czasie i podwyżki stóp procentowych dają szansę na to, że popyt i podaż w końcu się zrównoważą. Spodziewam się, że wzrost cen zwolni tempo, do ok. 7-8% rocznie. Dla porównania, w minionym roku notowaliśmy podwyżki rzędu kilkunastu,

a w niektórych przypadkach - kilkudziesięciu procent. Wzrost cen mieszkań w dalszym ciągu jest jednak nieunikniony. Powodem są m.in. rosnące koszty budowy, planowane zmiany prawne oraz brak gruntów, a co za tym idzie coraz wyższe ceny zakupu.

Kogo stać na kredyt?

Decyzja o kredycie hipotecznym to zawsze kwestia indywidualna, która powinna być poprzedzona analizą własnych możliwości finansowych. Często mówimy bowiem o zobowiązaniu na 20-30 lat. W tak długim okresie zmiana poziomu stóp jest czymś naturalnym. To z kolei ma istotny wpływ na wysokość spłacanych rat.

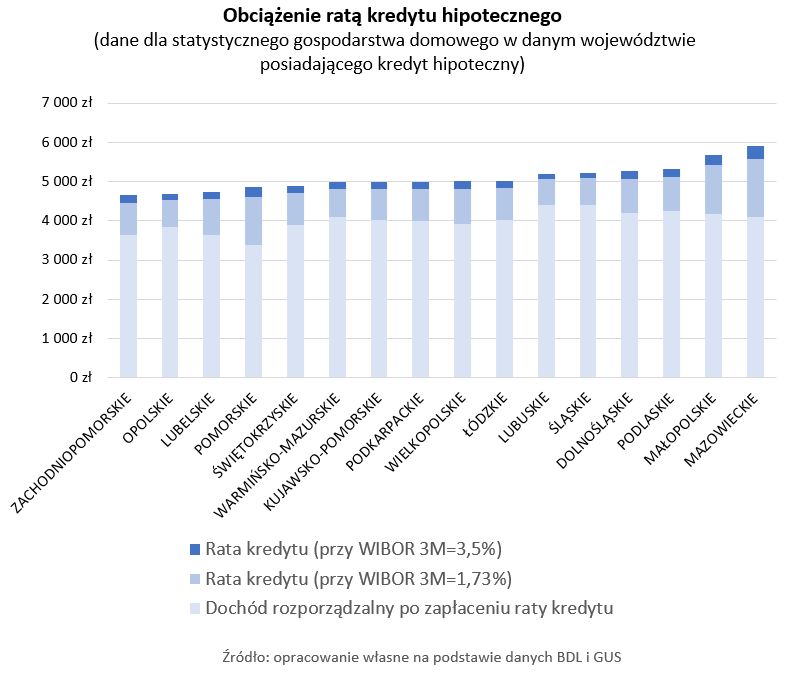

Pewnym pocieszeniem jest natomiast fakt, że w większości województw spłata kredytu hipotecznego nawet po ostatnich podwyżkach nie przekracza jednej czwartej dochodu rozporządzalnego. Oznacza to, że polskie rodziny zazwyczaj dysponują solidną rezerwą, która pozwala zamortyzować rosnące raty.

Kredytowy kataklizm czy zwyczajny powrót do normy?

Czytając doniesienia na temat zmian w ratach kredytów, warto brać pod uwagę fakt, że zdecydowana większość obecnych kredytobiorców to osoby, które zaciągnęły pożyczki jeszcze przed kwietniem 2020 roku. Czas pandemii, z uwagi na wyjątkowo niskie stopy procentowe, był dla nich swego rodzaju "okresem promocyjnym". Teraz nastąpił powrót do długoterminowej średniej (w latach 2010-2019 średnia wartość trzymiesięcznej stawki WIBOR wynosiła blisko 3%, a okresowo jej poziom przekraczał 5%, a więc znacznie więcej niż obecnie)

Jeśli jednak przewidywania rynku się spełnią i trzymiesięczny WIBOR wzrośnie w okolice 4%, rosnące koszty staną się bardziej odczuwalne. Dla modelowego kredytu (400 tys. zł na 25 lat) będzie to ok. 700 złotych miesięcznie więcej w porównaniu do poziomu sprzed podwyżek. Powinno to jednak zostać zrekompensowane przez wzrost wynagrodzeń. Wedle dostępnych prognoz, w najbliższych dwóch latach mają one rosnąć w tempie ok. 8% rocznie. W maju w życie wejdą także przepisy dotyczące gwarantowanego wkładu własnego w ramach tzw. Polskiego Ładu. Biorąc pod uwagę wszystkie czynniki, możliwości popytowe wciąż będą więc duże.

Brać kredyt czy poczekać?

Wróćmy do pytania, które zadaje sobie dzisiaj wielu Polaków. Rosnące raty i kolejne doniesienia o spodziewanych podwyżkach stóp powodują, że część z nas może zwyczajnie obawiać się, że nie będzie w stanie spłacić kredytu. Przede wszystkim warto zachować spokój i pamiętać, że WIBOR to wskaźnik o charakterze wyprzedzającym. Jego aktualna wartość uwzględnia już większość oczekiwanych podwyżek. Ich dalsze podnoszenie nie powinno więc mieć aż tak istotnego wpływu na koszty kredytowania.

Ponadto, podejmując decyzję na temat kredytu lepiej odstawić na bok emocje i spekulacje, a zamiast tego przeanalizować dane. Jeśli koszt pożyczki jest niższy niż tempo wzrostu cen nieruchomości, to warto nie odkładać decyzji. Za rok po prostu będzie drożej. Przykładowo, kupując mieszkanie za 400 tys. zł., zapłacimy ok. 20 tys. zł odsetek w ciągu 12 miesięcy, ale jednocześnie nasza nieruchomość zyska w tym czasie na wartości o wiele więcej (przy 8% tempie wzrostu będzie to 432 tys. zł). Wyższe stopy procentowe dają też przestrzeń do obniżenia marży kredytowej. Sygnały płynące z banków wskazują na to, że coraz łatwiej można otrzymać kredyt z marżą 1,8% a nawet jeszcze niższą (średnia z III kwartału ubiegłego roku to 2,22%).

Skąd przekonanie, że ceny mieszkań będą dalej rosnąć? Wskazuje na to historyczna, ponad 90% korelacja cen nieruchomości ze średnim wynagrodzeniem. Tymczasem, zgodnie z prognozami, możemy spodziewać się wzrostu płac na poziomie ok. 8% rocznie. Rosnące ceny wymuszają także koszty materiałów, gruntów i wysoka inflacja.

Jak w przypadku wszystkich dużych transakcji, decyzja o kredycie i zakupie mieszkania może być stresująca. Jeśli źle czujemy się z wizją zobowiązania finansowego na kolejne 20-30 lat, to oczywiście możemy wybrać najem mieszkania lub zdecydować się na tańszą nieruchomość. Dzięki temu rata będzie mniejszym obciążeniem dla budżetu domowego. Dla inwestorów, oprócz wzrostu wartości mieszkania, dodatkowym wpływem może być przychód z najmu zakupionej nieruchomości – średnio 5-6% rocznie. Warto zawsze brać pod uwagę, że na przestrzeni 2-3 dekad zdarzają się zarówno gorsze, jak i lepsze momenty dla kredytobiorców. W perspektywie kilku lat raty z dużym prawdopodobieństwem zmaleją. Sam rynek nieruchomości jest stabilny. Nawet globalny kryzys związany z pandemią koronawirusa nie wywołał spadku cen mieszkań.

Autor: Piotr Tarkowski, ekspert rynku nieruchomości, Członek Zarządu Allcon