Kanada i strefa euro to łącznie ok. 16 proc. światowego PKB wg prognoz Międzynarodowego Funduszu Walutowego na ten rok.

Stopy procentowe spadają

W obu przypadkach cięcia są na razie symboliczne (po 25 punktów bazowych) i nie będą miały radykalnego przełożenia na gospodarki, ale liczy się bardziej wydźwięk tych posunięć.

Dalsza część artykułu pod materiałem wideo

WIDEOZalety euro. Ekonomiści o korzyściach dla Polski

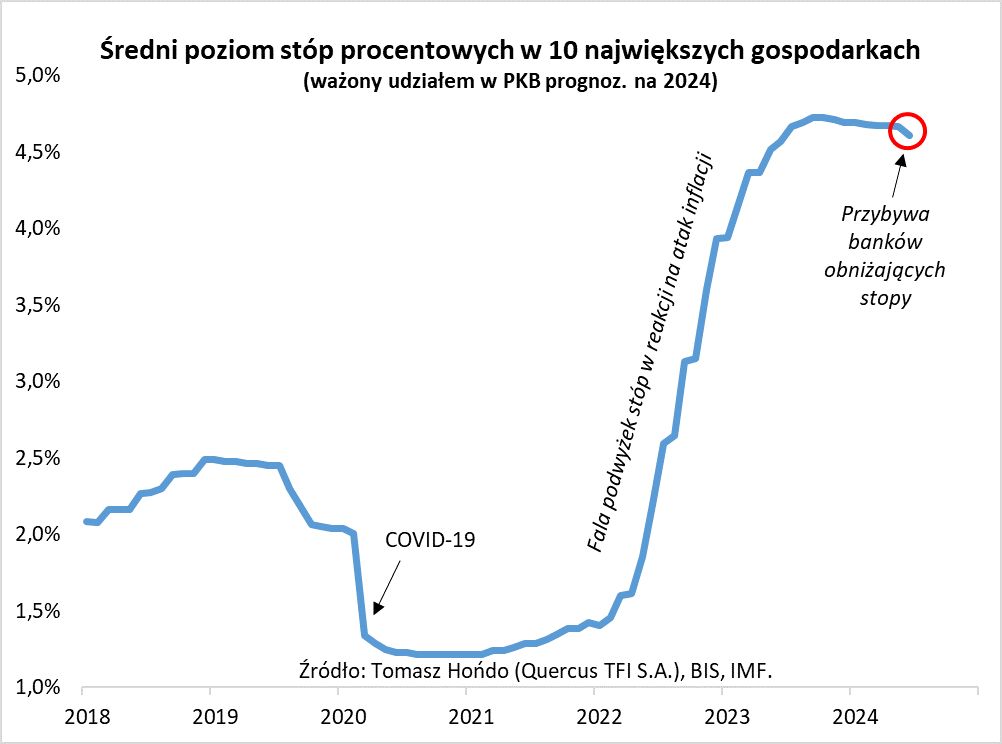

Pierwsze obniżki w Kanadzie i strefie euro sprawiły, że pokazana na wykresie średnia stopa procentowa w 10 największych gospodarkach, która już od jesieni 2023 delikatnie dryfowała w dół (dzięki cięciom w Brazylii), w czerwcu zaczyna odważniej spadać. Obecny poziom (ok. 4,6 proc. wg naszych wyliczeń) jest najniższy od 12 miesięcy. Globalne stopy procentowe zaczynają zatem wkraczać w cykl spadkowy.

Oczywiście ten cykl jest na razie na bardzo wczesnym etapie. Oczekiwania rynkowe są takie, że EBC po pierwszej, czerwcowej obniżce z kolejną może wstrzymać się do września, bo właśnie dopiero wtedy spodziewana jest analogiczna pierwsza obniżka kosztów pieniądza w USA. Można założyć, że wiele banków centralnych na świecie czeka właśnie przede wszystkim na amerykański Fed z rozpoczęciem cyklu luzowania. Historycznie to on nadawał tempo fali obniżek.

Co obniżki znaczą dla inwestycji?

Jakie są inwestycyjne następstwa tej rodzącej się pomału nowej tendencji w globalnej polityce monetarnej?

Przypomnijmy, że fala podwyżek stóp w latach 2021-2022, będąca reakcją banków centralnych na atak inflacji, doprowadziła przede wszystkim do bezprecedensowego krachu na rynku obligacji (inwestorzy żądali wyższej rentowności obligacji na rynku, a wyższa rentowność to niższe ceny).

Teraz, dla odmiany, możemy obserwować odwrotne zjawisko - spadek stóp procentowych powinien sprzyjać wzrostowi notowań obligacji (szczególnie tych o stałym oprocentowaniu, czyli dominujących na tzw. rynkach bazowych). Do obligacyjnej hossy potrzebne będą jednak bardziej zdecydowane obniżki stóp, bo na razie przeszkadza w niej ogromna podaż papierów skarbowych, przede wszystkim w USA.

A co z akcjami? Niższe stopy to na dłuższą metę dobra wiadomość dla większości giełdowych spółek. Oby tylko banki centralne nie miały w którymś momencie powodu do panicznych cięć stóp, tak jak to było na początku 2020 r. (wybuch pandemii) lub w trakcie 2008 r. (globalny kryzys finansowy). Kontrolowane, a nie gwałtowne (kryzysowe) tempo obniżek to wymarzony scenariusz dla akcji.

Autorem jest Tomasz Hońdo, Starszy Ekonomista Quercus TFI S.A.