![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Warto zacząć od podziału posłów na dwie kategorie. Poseł, który pobiera uposażenie poselskie w pełnej wysokości jest tzw. posłem zawodowym w przeciwieństwie do posła "niezawodowego", który nie jest uprawniony do uposażenia w pełnym wymiarze. Od czego to zależy? Nie ma definicji ustawowej, ale podstawowa różnica jest taka, że dla posła zawodowego dochody związane z jego funkcją są wyłącznym lub głównym źródłem dochodów.

Poseł niezawodowy to taki, który ma jeszcze inne dochody, np. nie przeszedł na urlop bezpłatny i pozostaje w stosunku pracy lub prowadzi działalność gospodarczą i nie rezygnuje z tego zajęcia na czas wykonywania pracy posła. Trochę inne zasady obowiązują w przypadku otrzymywania emerytury. Uposażenie poselskie co do zasady ciągle przysługuje posłom, którzy pobierają emeryturę i osiągnęli wiek emerytalny.

Poza uposażeniem poselskim posłom przysługują również dodatki do uposażenia, dieta poselska, ryczałt na prowadzeni biura poselskiego i inne przywileje.

Dalsza część artykułu pod materiałem wideo

Posłowie PiS mówią “sprawdzam”. Zaczęli "szturm" na ministerstwa

Uposażenie poselskie

Wysokość uposażenia poselskiego wynika z Ustawy z 9 maja 1996 r. o wykonywaniu mandatu posła i senatora (t.j. Dz.U.2022.1339). Uposażenie i dodatki do uposażenia są na mocy art. 27 przywołanej ustawy traktowane jako wynagrodzenie ze stosunku pracy. Okres pobierania uposażenia to okres zatrudnienia, który jest wliczany do stażu pracy i od którego zależą wszelkie uprawnienia pracownicze.

Skoro uposażenie i dodatki są traktowane jako wynagrodzenie ze stosunku pracy. To znaczy, że posłowie odprowadzają składki ZUS, składkę zdrowotną i płacą podatek według skali podatkowej, tak samo jak inni pracownicy.

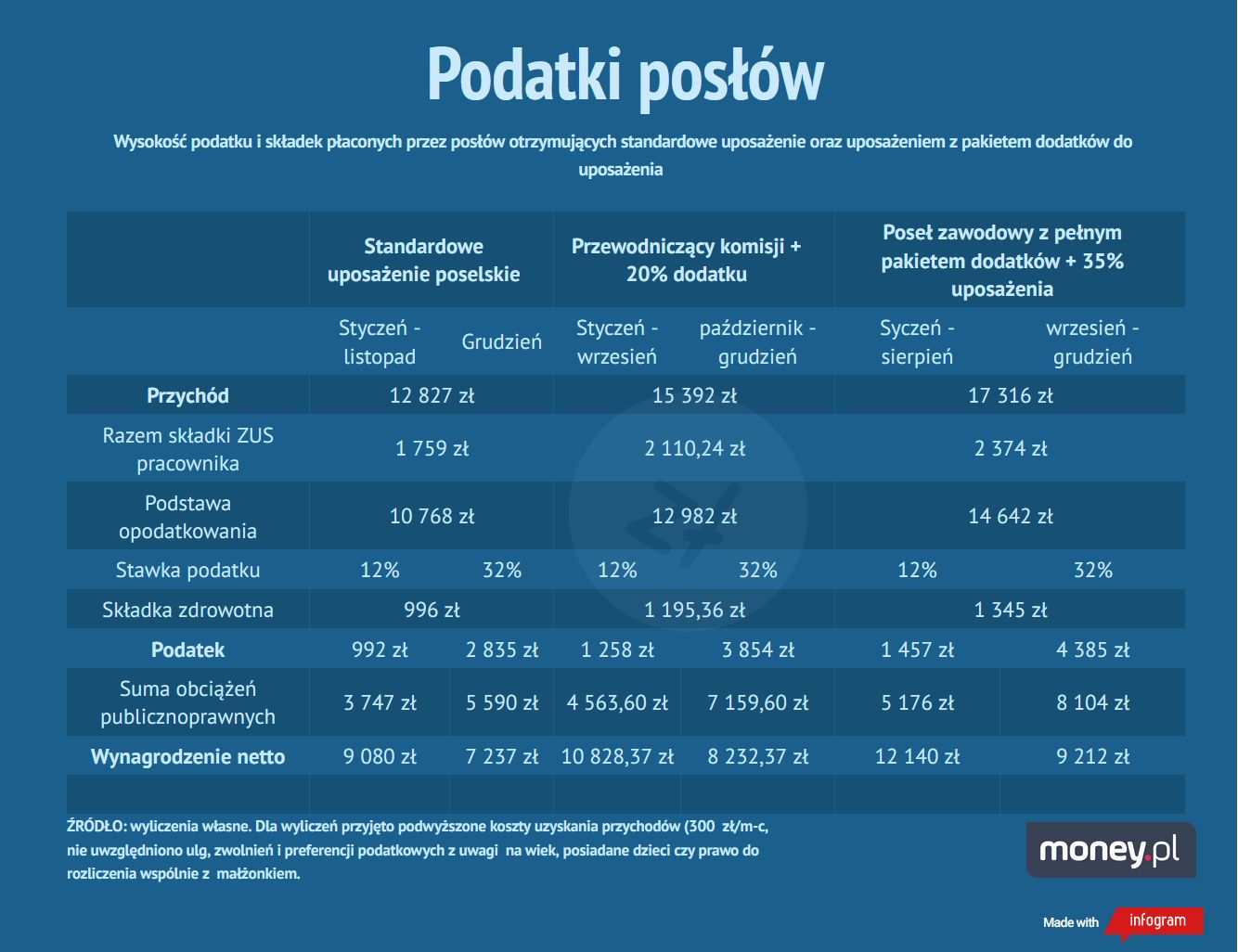

Uposażenie poselskie wynosi 80 proc. wysokości wynagrodzenia podsekretarza stanu, ustalonego na podstawie przepisów o wynagrodzeniu osób zajmujących kierownicze stanowiska państwowe, z wyłączeniem dodatku z tytułu wysługi lat. Aktualnie jest to kwota 12 826,64 zł brutto, co w przeliczeniu na rękę, po odjęciu składek i podatku według stawki 12 proc. oznacza 9080 zł. Taką kwotę otrzymują od stycznia do listopada, w grudniu kwota netto jest niższa, bo obciążona już 32-proc. podatkiem PIT.

Dodatki do uposażenia

Niektórzy posłowie mogą jednak liczyć na dodatkowe uposażenie, uzależnione od pełnionych funkcji. Przysługują im bowiem dodatki w wysokości:

- 20 proc. uposażenia - dla pełniących funkcję przewodniczącego komisji – a więc 2565,33 zł brutto

- 15 proc. uposażenia - dla pełniących funkcję zastępcy przewodniczącego komisji – 1924,00 zł brutto

- 10 proc. uposażenia - dla pełniących funkcję przewodniczących stałych podkomisji – 1282,70 zł brutto

W przypadku zbiegu uprawnień do dwóch lub więcej dodatków, nie może ono jednak przekroczyć 35 proc. uposażenia, a więc 4489,32 zł brutto. Zatem poseł uprawniony do dodatków w pełnej wysokości otrzymuje na rękę przez większość miesięcy roku ponad 12 tys zł.

Wysokość podatku i składek płaconych przez posłów otrzymujących standardowe uposażenie oraz uposażeniem z pakietem dodatków do uposażenia (traktowanych jak wynagrodzenie z pracy) wynosi:

Dieta poselska

Dieta parlamentarna nie jest formą dodatkowego wynagrodzenia, lecz rodzajem rekompensaty za koszty poniesione przez posła w związku ze sprawowaniem mandatu. Podobnie jak uposażenie poselskie dieta jest wypłacana raz na miesiąc. Wysokość diety to 25 proc. wynagrodzenia podsekretarza stanu, czyli aktualnie 4008,33 zł brutto. Otrzymują ją zarówno posłowie zawodowi, jak i niezawodowi.

Dieta parlamentarna jest wolna od podatku dochodowego od osób fizycznych w granicach określonych w odrębnych przepisach dla diet otrzymywanych z tytułu pełnienia obowiązków obywatelskich. Zgodnie z art. 21 ust. 1 pkt 17 ustawy o PIT kwotą wolną jest 3000 zł miesięcznie, co w skali roku przekłada się na dodatkowe 36 000 zł nieopodatkowanego dochodu.

Uwzględniając standardową kwotę wolną w wysokości 30 000 zł, z której posłowie korzystają przy rozliczeniu uposażenia oraz kwotę wolną z tytułu diety parlamentarnej ich kwota wolna wynosi łącznie 66 000 zł rocznie.

Jedynie od nadwyżki diety powyżej 3000 zł, a więc od kwoty 1008,33 zł miesięcznie, pobierany jest podatek według skali podatkowej (12 i 32 proc.) po uwzględnieniu 20 proc. zryczałtowanych kosztów uzyskania przychodów. Maksymalnie podatek przy naliczeniu stawki 32 proc. wyniesie 258,13 zł, a więc kwota netto diety miesięcznie to 3750,20 zł.

Dieta, jako wynagrodzenie pobrane z tytułu powołania do pełnienia obowiązków społecznych lub obywatelskich jest wolna od składki zdrowotnej do momentu, w którym przekroczy w roku kalendarzowym kwotę 6000 zł.

Kilometrówka

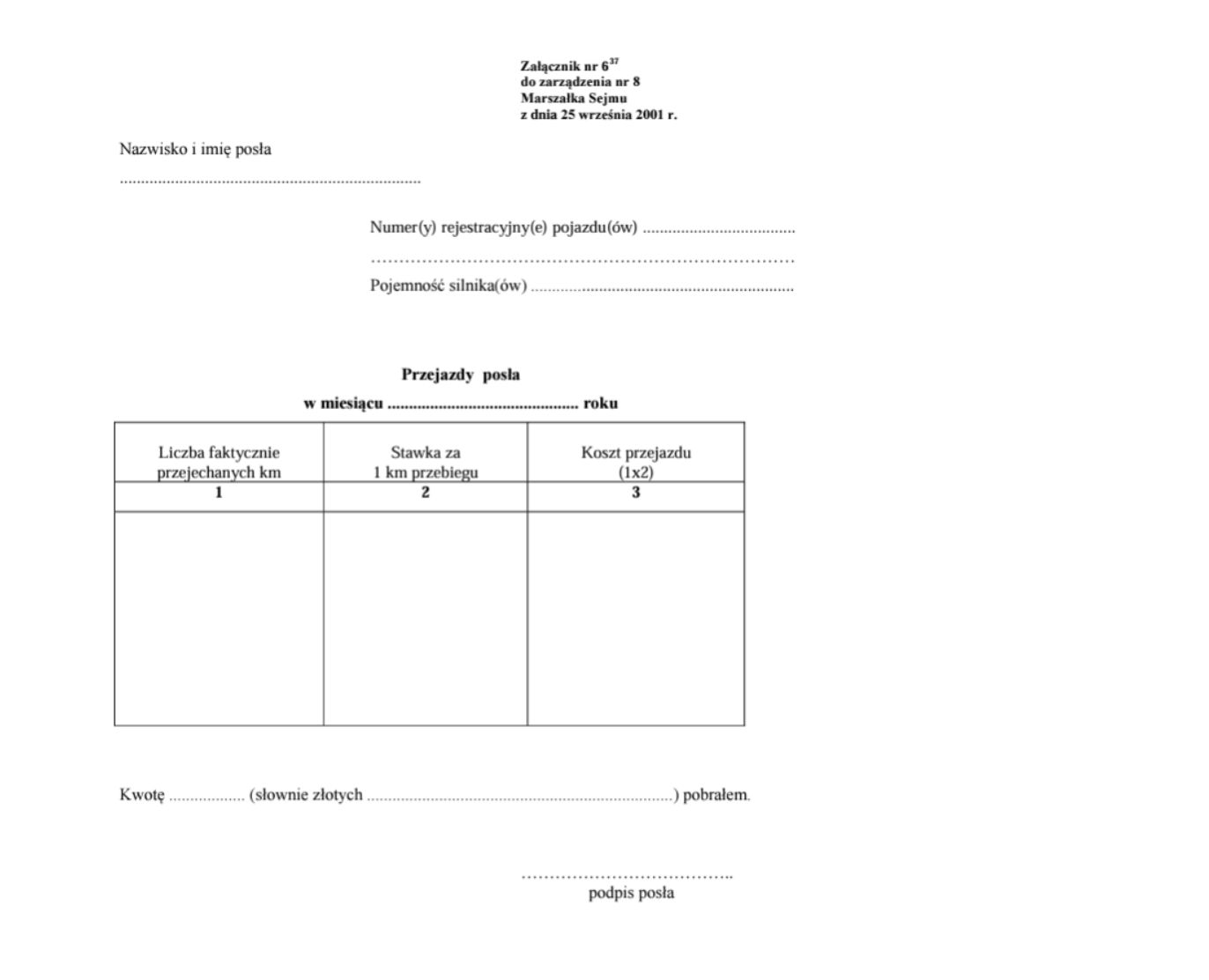

Posłom przysługuje również ryczałt pieniężny na pokrycie kosztów przejazdów prywatnym samochodem (tzw. kilometrówka). Zasady pokrywania kosztów przejazdów wykonywanych przez posła w związku z wykonywaniem mandatu są uregulowane w Zarządzeniu nr 8 Marszałka Sejmu z dnia 25 września 2001 r. w sprawie warunków organizacyjno‑technicznych tworzenia, funkcjonowania i znoszenia biur poselskich.

Ryczałt przysługuje na pokrycie kosztów przejazdów posła w związku z wykonywaniem mandatu poselskiego m.in. samochodem własnym lub innym, z którego poseł korzysta na podstawie posiadanego tytułu prawnego, w ramach limitu 3500 km miesięcznie, z zastosowaniem maksymalnych stawek za 1 km przebiegu obliczonych zgodnie z przepisami dot. podróżny służbowych, tak jak w przypadku np. standardowych pracowników.

A zatem, uwzględniając stawkę 1,15 zł/km, maksymalna kwota ryczałtu wyniesie 4025 zł miesięcznie, czyli 48 300 zł rocznie.

Ryczałt jest nieopodatkowany. Co więcej warunki otrzymania ryczałtu są zdecydowanie mniej restrykcyjne niż w przypadku pracowników: posłowie nie muszą podawać trasy ani innych danych dotyczących podróży. Wystarczająca jest wyłącznie liczba przejechanych kilometrów. Jest to zatem bardziej deklaracja przejechanych kilometrów, zgodnie z formularzem do wypełnienia:

W 2021 r. 83 posłów zadeklarowało maksymalny limit przejechanych kilometrów – 42 000 km rocznie.

Warto jednak zaznaczyć, że kilometrówka jest wydatkiem przysługującym posłom w ramach tzw. ryczałtu na prowadzenie biura. Od 1 stycznia 2024 r. wysokość miesięcznego ryczałtu na pokrycie kosztów związanych z funkcjonowaniem biura poselskiego wynosi 22 200 zł.

Z ryczałtu mogą być pokrywane m.in. wydatki na wynagrodzenia pracowników biur poselskich, tłumaczenia, ekspertyzy i opinie, wynajem biura, wynajem sal konferencyjnych, podróże pracowników biura itp., ale także właśnie przejazdy posła samochodami w związku z wykonywaniem mandatu. Z rozliczenia tych wydatków poseł jest zobowiązany złożyć sprawozdanie.

Dodatkowe przywileje posłów

Poza wyżej wymienionymi świadczeniami posłowie mają prawo do:

- bezpłatnych przejazdów środkami publicznego transportu zbiorowego oraz przelotów w krajowym przewozie lotniczym, a także do bezpłatnych przejazdów środkami publicznej komunikacji miejskiej,

- zakwaterowania w Domu Poselskim – przysługuje posłom, którzy nie są zameldowani w Warszawie i nie posiadają prawa do lokalu w tym mieście,

- albo pokrycia kosztów wynajęcia kwatery prywatnej – 4 000 zł miesięcznie (w razie braku możliwości zakwaterowania w Domu Poselskim, posłowie mogą bowiem wynająć kwatery prywatne na podstawie zawartych przez siebie umów najmu),

- pokrycia kosztów noclegów w ramach rocznego limitu środków finansowych na pokrycie kosztów noclegów posłów poza miejscem stałego zamieszkania oraz Warszawą 7600,00 zł,

- świadczeń diagnostycznych w placówkach MSWiA lub MON,

- bezpłatnych druków, kopert z papierem listowym, zwolnienia z opłat pocztowych,

- otrzymania niskooprocentowanej (1-2 proc.) pożyczki mieszkaniowej (w maksymalnej kwocie do 40 000 zł),

- zapomogi do kwoty 3000 zł stanowiącej bezzwrotną pomoc materialną udzielaną posłom znajdującym się w trudnej sytuacji materialnej i nie mogącym zaspokoić podstawowych potrzeb życiowych albo dotkniętym wypadkiem losowym (choroba, zgon członka rodziny, utrata mienia itp.).

Odprawa

Posłom, którzy w trakcie kadencji osiągną wiek emerytalny, przysługuje też odprawa. Jeśli poseł lub senator w ciągu 12 miesięcy po wygaśnięciu mandatu przejdzie na emeryturę otrzyma odprawę wysokości trzech uposażeń, czyli 38 480 zł. Odprawa w takiej samej wysokości trzech uposażeń przysługuje również w przypadku zakończenia kadencji i niepowołania posła na kolejną.

Odprawa jest opodatkowana na takich samych zasadach jak uposażenie poselskie.

Posłowie niezawodowi

Posłowie niezawodowi nie otrzymują uposażenia z uwagi na fakt, że nie rezygnują na czas pełnienia funkcji z działalności zarobkowej. Otrzymują jednak dietę oraz ryczałt na prowadzenie biura. Zasady opodatkowania i kwoty są takie same jak w przypadku posłów zawodowych.

Zgodnie ze złożonymi oświadczeniami majątkowymi posłów X kadencji, najwyższy dochód w 2023 r. z działalności gospodarczej osiągnęli:

- Ryszard Petru - dochód 3 mln 250 tys. 698,29 zł (jednoosobowa działalność gospodarcza)

- Przemysław Wipler – dochód 1 mln 253 tys. 858,38 zł. (jednoosobowa działalność gospodarcza)

- Roman Giertych – dochód 1 mln 71 tys. 239,16 zł (jednoosobowa działalność gospodarcza)

Prezentowany dochód dotyczy jednakże roku 2023 r., kiedy żaden z przedsiębiorców nie pełnił jeszcze funkcji posła.

Dochód z jednoosobowej działalności gospodarczej posła jest opodatkowany w taki sam sposób, jak dochód każdego innego przedsiębiorcy, a więc można wybrać: skalę podatkową (12 i 32 proc.), podatek liniowy (19 proc.) lub ryczałt od przychodów ewidencjonowanych (stawka zależna od rodzaju działalności).

Z uwagi na wysokość deklarowanych kwot oraz fakt wykazywania dochodu, powyższy dochód prawdopodobnie był opodatkowany podatkiem liniowym według stawki 19 proc..

Małgorzata Samborska, doradca podatkowy