![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Jak pisaliśmy w money.pl, zaproponowany przez posłów Prawa i Sprawiedliwości "podatek od zrzutek" to w praktyce rozszerzenie podatku od spadków i darowizn. Politycy jedną poprawką wprowadzili zupełnie nowy twór podatkowy, na co następnie przystał Sejm, lecz potem odrzucił Senat.

Właśnie decyzja senatorów sprawiła, że obóz rządzący znalazł się w kropce. Jawiły się przed nim dwa rozwiązania i do tego oba złe z jego perspektywy. Posłowie mogli albo odrzucić senackie weto, co jednak oznaczałoby uchwalenie "podatku od zrzutek" w obecnym brzmieniu, albo przyjąć je, ale to z kolei wyrzuciłoby do kosza całą ustawę deregulacyjną i zmusiłoby władzę do ponownego przeprowadzenia jej przez parlament.

"Podatek od zrzutek" zniknie. PiS znalazło trzeci sposób

Dlatego też rządzący znaleźli trzeci sposób na likwidację podatku, o czym pisze "Dziennik Gazeta Prawna". Pojawił się on w trakcie prac sejmowej komisji finansów publicznych.

Dalsza część artykułu pod materiałem wideo

Program Money.pl 03.01 | Podatki 2023. Oto, na co warto zwrócić uwagę

Na ostatnim posiedzeniu przedstawiciele KFP zaproponowali zmiany w tym zakresie do innego projektu ustawy. Komisja pracowała nad zmianami nazwanymi potocznie SLIM VAT 3.

Czym jest "podatek od zrzutek"?

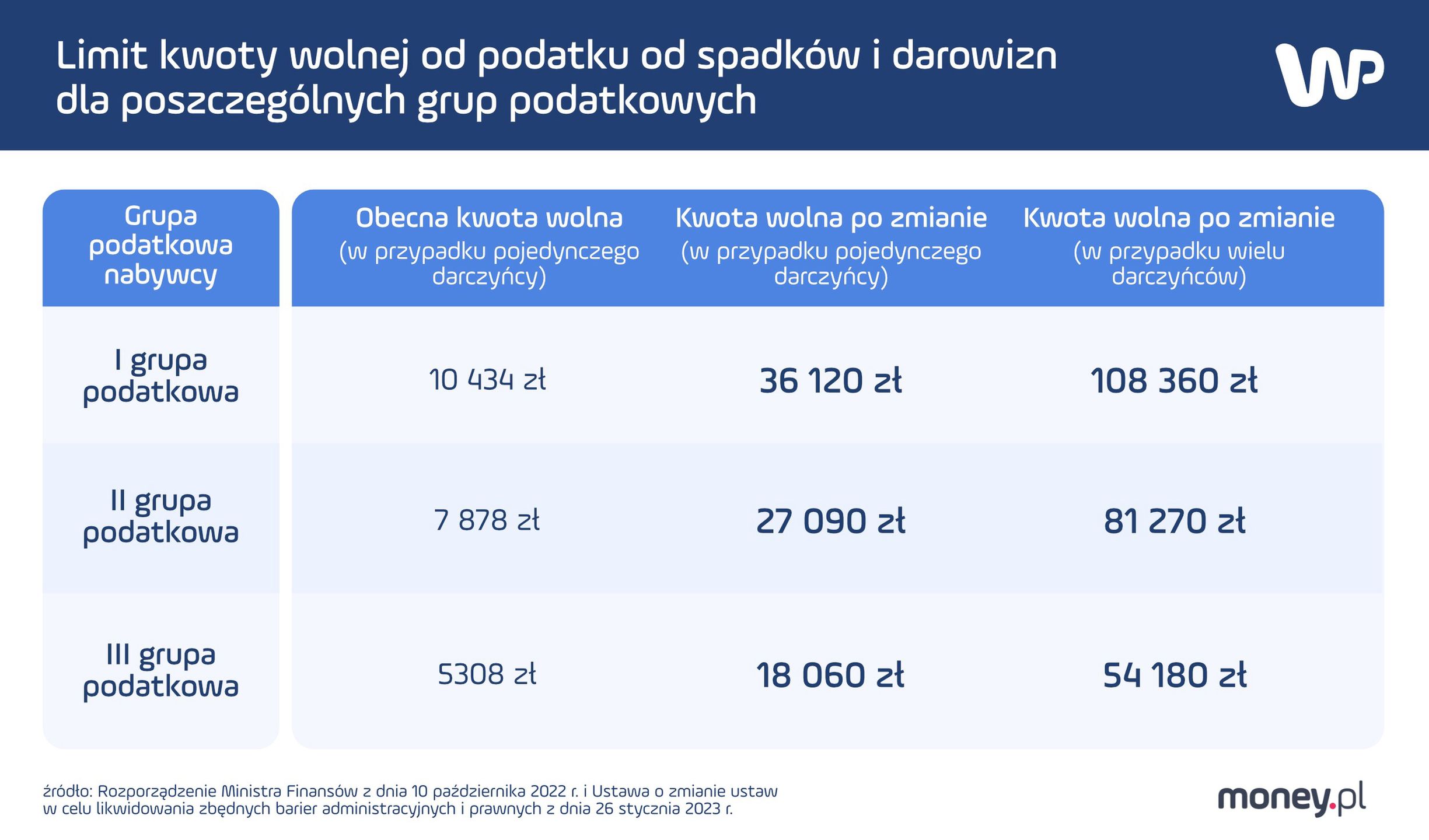

Skoro "podatek od zrzutek" związany jest z podatkiem od darowizn i spadków, to trzeba najpierw od tego drugiego. Obecnie prawo nakazuje zapłacić podatek od darowizny w momencie, gdy obdarowany w ciągu pięciu lat otrzymał od jednej osoby sumę przekraczającą kwotę wolną (nie chodzi tu jednak o kwotę wolną od podatku dochodowego wynoszącą 30 tys. zł, a limity ustanowione w ustawie o podatku od spadków i darowizn). Jej wysokości są uzależnione od stopnia skoligacenia rodzinnego darczyńcy i obdarowanego.

Dotychczas jednak kwota wolna dotyczyła wpłat od jednej osoby. Zgodnie z rozporządzeniem ministra finansów z października 2022 r. w przypadku darczyńców niepowiązanych rodzinnie z obdarowanym limit ten wynosił 5308 zł w ciągu pięciu lat. Jeżeli więc suma darowizn przekazanych przez jedną osobę obcą w ciągu pięciu lat przekroczyła tę kwotę, to beneficjent musiał zapłacić podatek.

Zgodnie z ustawą o zmianie ustaw w celu likwidowania zbędnych barier administracyjnych i prawnych kwota ta ma być podniesiona do 18 060 zł w przypadku darczyńców niepowiązanych rodzinnie. Szkopuł w tym, że wraz ze wspomnianą poprawką opodatkowane będą też datki od wielu darczyńców (co zostało nazwane "podatkiem od zrzutek"). W przypadku darowizn od osób obcych obowiązek podatkowy zaistnieje po przekroczeniu sumy wpłat na poziomie 54 180 zł.

Mówiąc prościej: jeżeli organizator zbiórki publicznej otrzyma darowizny wyłącznie od niepowiązanych rodzinnie z nim osób, to podatek zapłaci, jeżeli suma wszystkich wpłat przekroczy próg 54 tys. zł z kawałkiem. Nie ma znaczenia tutaj fakt, że np. żaden z darczyńców nie wpłaci sam 5 308 zł.

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj.