![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Za nami już siedem z rzędu podwyżek stóp procentowych. Każda taka decyzja o zacieśnianiu polityki pieniężnej sprawia, że rośnie WIBOR, a wraz z nim raty kredytów hipotecznych i innych zobowiązań o oprocentowaniu zmiennym.

Dalsza część artykułu pod materiałem wideo

Pomoc dla kredytobiorców? "Trzeba ją dobrze adresować"

Trudno więc się dziwić, że kredytobiorcy szukają rozwiązania swoich problemów, a jednym z nich mogą być właśnie wakacje kredytowe. Trzeba jednak pamiętać, że to opcja doraźna i wiąże się z konsekwencjami. Premier Mateusz Morawiecki zapowiedział na EKG w Katowicach, że zasady wakacji kredytowych ulegną zmianie. Zanim jednak wejdą, aktualnie wyglądają następująco.

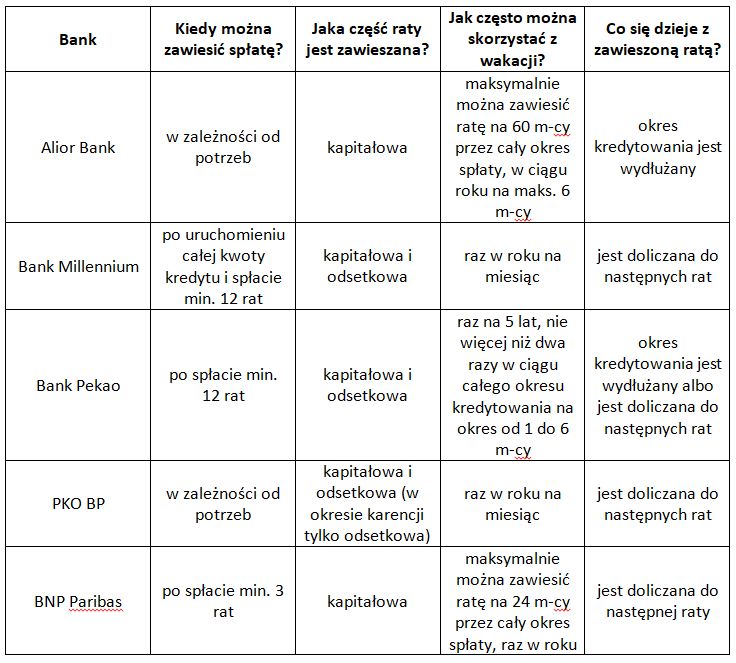

Wakacje kredytowe na dotychczasowych zasadach – czym są?

Wakacje kredytowe to czasowe zawieszenie spłaty kredytu. Warunki są uzależnione od oferty banku – trwają od 1 do 3 miesięcy, a zawieszeniu nie podlega cała rata, tylko jej część odsetkowa albo kapitałowa. Dzięki temu przez konkretny czas można odciążyć domowy budżet, jeśli złożymy wniosek o wakacje kredytowe. Ile razy można to zrobić? To również zależy od oferty banku. Niektóre instytucje udostępniają taką możliwość tylko raz na cały okres kredytowania, w innych można zawieszać spłatę nawet raz do roku.

Aby móc skorzystać z takiej możliwości, trzeba spełnić warunek (taki sam we wszystkich bankach). Raty muszą być spłacane terminowo. Oznacza to, że wcześniej trzeba przewidzieć, że nie damy rady przez konkretny czas spłacać zobowiązania. Kiedy zaczniemy się spóźniać, bank nie zaakceptuje naszego wniosku.

Dużo częściej z tego rozwiązania korzystają posiadacze kredytów hipotecznych niż gotówkowych, ze względu na to, że miesięczna rata jest zazwyczaj dla nich większym obciążeniem. Dlatego sprawdziliśmy, jakie są warunki zawieszenia spłaty kredytu mieszkaniowego w największych bankach.

Czasowe wstrzymanie spłaty długu to rozwiązanie doraźne

Czasowe wstrzymanie spłaty długu sprawdza się wtedy, kiedy mamy przejściowe problemy finansowe, np. gdy tracimy pracę i potrzebujemy kilku miesięcy oddechu od spłaty rat albo w danym okresie mamy do opłacenia inne, pilne wydatki.

Wakacje kredytowe nie będą odpowiednim wyjściem z sytuacji, jeżeli na dłuższą metę nie stać nas na spłatę zobowiązania. Właśnie dlatego ustawowe wakacje kredytowe były wprowadzone podczas pandemii – aby pomóc kredytobiorcom przez 3 czy 6 miesięcy, kiedy z powodu lockdownu nie mogli poradzić sobie z terminowym regulowaniem zobowiązań wobec banków.

Podwyżki stóp procentowych przekładają się na wzrost raty w dłuższej perspektywie. Nic nie da to, że zawnioskujemy do banku np. o kwartalne odroczenie spłaty kredytu. Po tym czasie bank zaktualizuje stawkę WIBOR, a my i tak będziemy musieli płacić więcej.

Zawieszenie spłaty kredytu – z jakimi konsekwencjami się wiąże?

Warto też pamiętać, że zawieszenie kredytu hipotecznego nie oznacza, że bank podaruje nam część długu. Raty, których nie zapłacimy, oczywiście nie przepadają, ale zostaną doliczone do kolejnych płatności albo okres spłaty zostanie odpowiednio wydłużony.

Mimo tego, że skorzystanie z wakacji kredytowych jest bezpłatne, to dłuższe korzystanie z pieniędzy banku będzie wiązało się z tym, że sumarycznie za kredyt zapłacimy więcej.

Trzeba więc traktować zawieszenie spłaty rat jako odciążenie podczas przejściowych problemów finansowych. Aby poradzić sobie z rosnącymi ratami kredytu hipotecznego w wyniku podwyżek stóp procentowych, lepiej zastanowić się nad przejściem na oprocentowanie stałe albo refinansowaniem kredytu, czyli przeniesieniem go do innego banku na lepszych warunkach.

Wsparcie rządu dla kredytobiorców

Tymczasem na Europejskim Kongresie Gospodarczym w Katowicach premier Morawiecki zapowiedział rządowy pakiet pomocy dla kredytobiorców. Jak pisaliśmy w money.pl, składa się z 4 punktów:

- Wakacje kredytowe w latach 2022/2023: raz na kwartał rata kredytu będzie przesunięta do spłaty bez naliczania dodatkowych odsetek.

- Zastąpienie stawki WIBOR: co nastąpi od 1 stycznia 2023 roku.

- Zwiększenie pomocy z Funduszu Wsparcia dla Kredytobiorców: pomoc dla osób w szczególnie trudnej sytuacji w wysokości do 2 tys. złotych miesięcznie.

- Fundusz wzmacniający odporność sektora bankowego: banki ze swoich zysków przekażą na niego 3,5 mld złotych.

Precyzując wątek wakacji kredytowych, premier powiedział, na czym dokładnie będą polegać zmiany. - Jedna rata kredytowa w kwartale w roku 2022 i 2023 zostanie niejako właśnie przesunięta do spłaty bez odsetek, czyli łącznie w tym okresie będzie to 8 rat kredytowych. Jeżeli ktoś płaci dziś ratę kredytową na przykład 1500 zł i ta rata została podniesiona na 2400 zł - o 900 zł załóżmy - to cztery razy w roku, ta rata kredytowa 2400 zł będzie przesunięta do spłaty bez odsetek, a więc będą to swego rodzaju wakacje kredytowe - powiedział premier.

Zakłada ona, że raz na kwartał rata kredytu będzie mogła zostać przesunięta bez obciążania klienta odsetkami. Oznacza to, że bez konsekwencji cztery razy w roku nie będzie trzeba płacić raty kredytu. Propozycja ta ma obowiązywać w latach 2022-2023. Czyli co trzecią miesięczną ratę będziemy mogli odroczyć.

Anna Serafin, ekspertka porównywarki finansowej Totalmoney.pl

![Polska w G20 na stałe? Awans z łaski Trumpa ma gorzki posmak [OPINIA]](https://v.wpimg.pl/ODQyYjE1YCUwGy9ZakptMHNDewMsE2NmJFtjSGoCenQpVj8DKVQ9ISEWdw03RD8lJgl3GikeLjQ4Vi9balUmNyEVOBNqVCImNB12WHJSfnIwTmFHJAZ7dXxNOAh3HHdwYEl0DycDeXxlSztbcAV_Ziw)