![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Oto #HIT2023. Przypominamy najlepsze materiały mijającego roku

Opublikowana w połowie stycznia długoterminowa prognoza Funduszu Ubezpieczeń Społecznych do 2080 r. otwiera oczy obecnym 30-latkom. ZUS nie ukrywa w niej, że wypłacane emerytury z roku na rok będą coraz niższe.

Tzw. stopa zastąpienia, czyli stosunek wysokości emerytury do ostatniej wypłaconej nam pensji, w 2022 r. wyniosła 54 proc. Oznacza to, że jeśli przechodząc na emeryturę w ubiegłym roku zarabialiśmy 5 tys. zł na rękę, statystycznie możemy liczyć na świadczenie z ZUS w kwocie około 2,7 tys. zł netto. Zgodnie z szacunkami Zakładu Ubezpieczeń Społecznych w 2060 r. stopa zastąpienia ma wynosić już tylko 25 proc.

Dalsza część artykułu pod materiałem wideo

Program Money.pl 11.01 | Co dalej z emeryturami Polaków? Ekspert tłumaczy wszystkie zawiłości

Ile będą wynosić emerytury obecnych 30-latków?

Dla Polaków wkraczających właśnie na rynek pracy prognozy dotyczące wysokości majątku zgromadzonego na starość są wyjątkowo ponure. Eksperci niemal jednogłośnie radzą, aby oszczędzanie zacząć możliwie jak najwcześniej. Zagadnienie jest jednak dużo bardziej złożone niż się wydaje.

Dla 30-latków kluczowy w kontekście przyszłości jest nawyk odkładania pieniędzy. Chodzi o to, żeby mieć świadomość, że nie musimy dziś wydać wszystkiego, co mamy. Ktoś powie, że nie ma gwarancji, nie zdąży z tych oszczędności skorzystać, nie dożyje. To fakt, ale z drugiej strony nie możemy oczekiwać, że będziemy mieli do dyspozycji wysokie świadczenia na jesieni życia wyłącznie z systemu państwowego - uważa dr Marcin Wojewódka z Instytutu Emerytalnego.

Pieniądze na starość bez pomocy państwa

Jak więc skutecznie oszczędzać na emeryturę? Dr Wojewódka mówi o "palecie możliwości inwestycyjnych na każdą kwotę". - Jeśli mam 1 tys. zł i nie chcę go skonsumować, mogę zamienić go na pieniądze w jakiejkolwiek inne walucie, kupić niewielką sztabkę złota, spróbować zainwestować w fundusze emerytalne u dowolnego dystrybutora, założyć rachunek maklerski w internecie i kupować dowolnej wartości akcje ulubionej spółki - wskazuje.

Atrakcyjną formą inwestycji, mimo obecnej kondycji rynku nieruchomości, nadal jest zakup mieszkania. Dlaczego? - Bo poprzez wynajem daje nam środki już dziś, a jednocześnie kapitał zostaje z nami na później - zwraca uwagę w rozmowie z money.pl prezes Instytutu Emerytalnego dr Antoni Kolek. - Nasz rynek nieruchomości daje nam stopę zwrotu, szczególnie w dużych miastach. Perspektywa wzrostu jest widoczna na kilka, kilkanaście lat do przodu. Oczywiście nie jest on tak atrakcyjny jak 10 lat temu, ale wciąż można na nim bezpiecznie zarobić - twierdzi Kolek.

Im wcześniej zaczniemy oszczędzać, tym lepiej. Już na początku naszej przygody z pracą warto mieć na uwadze moment zejścia z rynku. Z perspektywy państwa sprawa kolejnych propozycji wsparcia jest trochę zamknięta. W PPK mamy 2,5 mln osób, a w OFE - 15 mln. Nie ma przestrzeni na nowe rozwiązania. Rząd powinien zająć się propagowaniem tych form, które już funkcjonują. Według mnie brakuje m.in. kampanii informacyjnych dotyczących IKE i IKZE - przekonuje prezes IE.

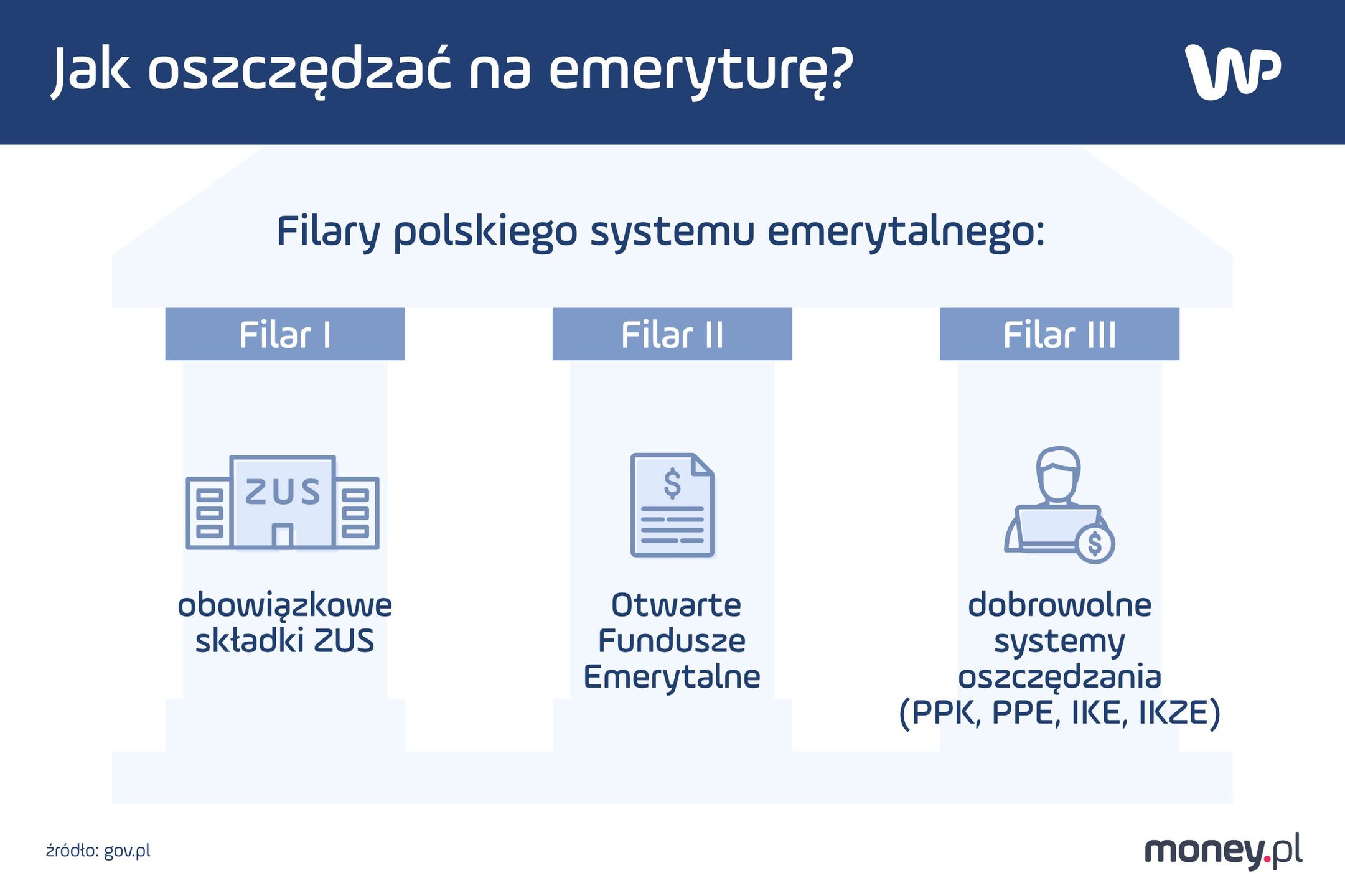

W istocie odkładać na emeryturę możemy również z pomocą państwa. Krajowy system emerytalny składa się z trzech filarów. Pierwszym są obowiązkowe składki ZUS, drugim - Otwarte Fundusze Emerytalne, a trzecim - dobrowolne systemy oszczędzania jak Indywidualne Konto Zabezpieczenia Emerytalnego czy Indywidualne Konto Emerytalne.

Oferta państwa

Uczestnicy PPE (Pracowniczych Programów Emerytalnych) i PPK (Pracowniczych Planów Kapitałowych) gromadzą oszczędności przy wsparciu pracodawcy. W PPK do puli środków dodatkowo dokłada się państwo, w ramach wpłaty powitalnej i dopłaty rocznej. Utworzenie PPE w zakładzie pracy zależy od woli pracodawcy, podczas gdy do założenia PPK jest on zobowiązany. Dla pracownika udział w obu formach oszczędzania jest dobrowolny.

Pieniądze gromadzone na rachunku PPE pozostają własnością pracownika, ale może on uzyskać do nich dostęp dopiero po ukończeniu 60. roku życia lub - po przedstawieniu decyzji o przyznaniu prawa do emerytury - po ukończeniu 55 lat. Z kolei wypłaty pieniędzy z PPK uczestnik może dokonać w dowolnym momencie. Na preferencyjnych zasadach jest to możliwe np. w przypadku poważnej choroby. Wcześniejsza wypłata wiąże się z koniecznością pomniejszenia funduszy o potrącenia.

IKE i IKZE to konta różniące się przede wszystkim korzyściami podatkowymi, jakie można z ich tytułu uzyskać. Można je założyć, jeśli ma się co najmniej 16 lat i uzyskuje się dochody na podstawie umowy o pracę. Dzięki IKE można uniknąć odprowadzenia podatku od zysków kapitałowych od dochodów wypracowanych na bazie wpłacanych na takie konto składek. IKZE zakłada inną zachętę. Dzięki niemu można co roku odliczyć część wpłat w ramach rocznej deklaracji podatkowej PIT.

Co wybrać?

- Z punktu widzenia atrakcyjności programów, najlepsze wydają się PPK, w których pracodawca oraz w jakieś mierze państwo wpłaca drugie tyle, co pracownik. Biorąc pod uwagę skalę tych dopłat, PPK wydają się najwygodniejszą formą gromadzenia środków - ocenia główny ekonomista Pracodawców RP Kamil Sobolewski. Jak dodaje, haczyk może tkwić w kwestii stabilności przepisów prawa.

Oszczędzanie w PPK wydaje się dobre dla tych, którzy wysoko zarabiają. Niewykluczone, że tym, którzy zarabiają nisko i mogą mieć niskie emerytury z ZUS, do świadczeń będzie dopłacać państwo. Pytanie, czy środki z PPK nie będą powodem, dla którego państwo będzie dopłacać mniej do emerytur będących poniżej progu minimum. Musimy się z tym liczyć - zauważa Sobolewski.

Obecnie ponad połowa Polaków zarabia mniej niż 5 tys. zł brutto. Zgodnie z prognozami ekonomistów stopa zastąpienia do 2050 r. nie sięgnie 30 proc. - To oznacza, że emerytura połowy z nas będzie zamykać się w granicach 1200-1300 zł brutto. To mniej więcej tyle, ile obecnie wynosi najniższa emerytura - tłumaczy Sobolewski.

Obawy dotyczące PPK

Według eksperta ci, którzy będą dostawać emerytury poniżej obecnego najniższego poziomu świadczenia, być może w jakiejś perspektywie otrzymają dopłaty do emerytur od państwa. Dla rządu byłoby to kosztowne rozwiązanie wiążące się prawdopodobnie ze wzrostem podatków lub składek ZUS.

- Pytanie, czy kryterium przyznania dopłaty do emerytury nie stałby się poziom zgromadzonego majątku generalnie lub w ramach systemu emerytalnego. Moim zdaniem prawdopodobieństwo takiego scenariusza wynosi 10-20 proc. - ocenia ekspert Pracodawców RP.

Rozsądnie jest więc liczyć nie tylko na wsparcie państwowego systemu. Wspominając o inwestycjach dających nam poduszkę finansową na starość, analitycy jak mantra powtarzają słowo "zróżnicowanie".

Skuteczną formą odkładania środków na emeryturę jest portfel, w którym ustalimy proporcję między akcjami a obligacjami. Warto w tym przypadku skorzystać z usług doradcy. Odpowiedź na pytanie "jak oszczędzać?" dla każdego jest inna. Być może dobrze jest wmieszać do tego portfela domieszkę surowców, która uodporniłaby nas na wypadek szoku podażowego. W takiej sytuacji tanieją zarówno akcję, bo biznes ma mniejszą sprzedaż, jak i obligacje, bo inflacja powoduje wzrost stóp procentowych - radzi Sobolewski.

Emerytury ekonomistów

Naszych rozmówców zapytaliśmy nie tylko o porady dla młodych uczestników rynku pracy, ale również o to, jak sami oszczędzają na czas po zakończeniu aktywności zawodowej. Odpowiedzi nie zaskoczyły. - Mam wszystkie produkty zabezpieczenia indywidualnego, gromadzę środki na IKE, IKZE, PPE, inwestuję w funduszach inwestycyjnych, na Giełdzie Papierów Wartościowych oraz za granicą, z polskiego rachunku maklerskiego. Jeśli kiedyś trafią się większe pieniądze, będę dywersyfikował portfel, idąc w nieruchomości - zdradza dam dr Wojewódka.

Z kolei dr Kolek nie ukrywa, że pieniądze zgromadzone w ramach pierwszego filaru będą istotną częścią jego świadczenia. - Mam PPK, IKZE, ale lokuję środki na giełdzie. Lubię też inwestować w nieduże spółki i nieruchomości - wskazuje.

- Z oszczędzaniem na emeryturę jest trochę jak z wodą w wannie: im dłużej i więcej wlewamy, tym na dłużej nam jej wystarczy po zatkaniu odpływu kurkiem - podsumowuje dr Wojewódka.

Paweł Gospodarczyk, dziennikarz money.pl

Zaczynał, jeszcze jako student, w lubelskim Radiu Centrum. Po roku pracy w Radiu Kraków trafił do Warszawy, gdzie na ponad cztery lata związał się z internetową redakcją Radia dla Ciebie. W Money.pl od lipca 2022.