![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Putinowska wizja zamarzającej Europy pozbawionej rosyjskich surowców energetycznych się nie ziści. Zgromadzone w europejskich magazynach zapasy pozwolą przetrwać najmroźniejsze miesiące. Kryzys gazowy jednak nie skończy się na tej zimie. Prawdziwe zawirowania jeszcze przed nami.

Konsekwencje inwazji rosyjskiej na Ukrainę i gazowej rozgrywki Władimira Putina wywołały głębokie perturbacje w skali globalnej. Szantaż energetyczny, odcięcie dostaw do Europy, sankcje i embarga doprowadziły do sytuacji, w której konieczne było natychmiastowe przemodelowanie rynku. To natomiast skutkowało rozchwianiem rynków i wyścigiem z czasem o zapewnienie dostaw gazu.

Problem w tym, że brutalny wyścig o gaz zmienia się w bezwzględną sztafetę. Pierwszy etap za nami, ale już musimy zabezpieczyć odbudowę rezerwy przed kolejnym sezonem. To oznacza ponowny wzrost zapotrzebowania, walkę o kolejne umowy i zabezpieczenie jej transportu, a więc i wzrosty cen.

Dalsza część artykułu pod materiałem wideo

Sankcje miały ograniczyć wpływy Rosji z gazu i ropy. Efekt? "Paradoks"

"Bogatsi wypchną biedniejszych"

Najgłębszy kryzys od dziesięcioleci dopiero się zaczyna. Europa już ponosi gigantyczny koszt. Rachunek za energię sięga już biliona dolarów - pisze Bloomberg. Gazowy rollercoaster się rozpędza, jak zauważa w rozmowie z money.pl dr Przemysław Zaleski, ekspert z Fundacji Pułaskiego oraz Politechniki Wrocławskiej. A zawirowania na rynku gazu będą nam towarzyszyć jeszcze przez kilka lat - zaznacza.

Gaz ziemny staje się paliwem realnej walki na światowych rynkach, niestety z mocnymi skutkami dla poszczególnych gospodarek. Zauważmy, że cena gazu tylko w 2022 r. potrafiła wzrosnąć nawet o 700 proc. - przypomina dr Zaleski.

Korzystają na tym najwięksi eksporterzy gazu. Wyrugowanie Rosji z tak energochłonnego rynku europejskiego stało się szansą dla innych dostawców. W ciągu zaledwie kilku miesięcy rynek drastycznie uległ zmianie, a poszczególne kraje Starego Kontynentu zaczęły rywalizować o nowe umowy.

W tak krótkim czasie producentom nie uda się znacznie zwiększyć produkcji. Negocjacje gazowe stały się polem zmagań zdeterminowanych klientów z wietrzącymi okazję dostawcami. Jak brutalna może być to walka świadczyć może kwestia pozyskania katarskiego LNG, gdzie nawet bogate Niemcy musiały pójść na ustępstwa wobec długości zawieranego kontraktu, po tym, jak z umowami wyprzedzili ich Włosi, a w końcu również Chińczycy zagarniający dla siebie 4 miliony ton gazu wydobywanego z katarskiego pola North Field East przez okres prawie trzech dekad - o czym szeroko pisaliśmy w money.pl.

- Wygranym jest na pewno Katar, który już podpisuje wieloletnie kontrakty w Azji i w Europie. Dobrą pozycję mają także USA, bo ich stawki wzrosły ponaddwukrotnie, a ostatni pożar we Freeport jeszcze spowodował dodatkową panikę na rynkach i wzrost cen - zauważa ekspert Fundacji Pułaskiego.

Konkurencja jeszcze bardziej się zaostrzy, gdyż ten, kto zabezpieczy się energetycznie, zyska przewagę. Pozostali zdani będą na gaz z rozchwianych giełd TTF. Dlatego też do 2026 r. długoterminowe kontrakty na LNG zostaną całkowicie wyprzedane - szacuje Ministerstwo Gospodarki, Handlu i Przemysłu Japonii (METI). Poszczególne kraje będą więc zawiązywać droższe i dłuższe umowy byle zabezpieczyć konkurencyjność swoich gospodarek.

Czeka nas więc walka cenowa o gaz i kraje bogatsze będą wypychać biedniejszych, co już się dzieje, bo niektóre kraje jak Pakistan czy Tajlandia już ograniczają zakupy, bo ich nie stać - zaznacza dr Zaleski.

Widać ten trend także w samym biznesie, jeżeli taki gigant chemiczny, jak BASF ogranicza swoje plany produkcyjne ze względu na ceny surowca.

Wzrost importu LNG przez UE odbył się głównie kosztem Azji - zwłaszcza krajów rozwijających się o niestabilnych gospodarkach. Jak podaje Institute for Energy Economics and Financial Analysis (IEEFA), międzynarodowe korporacje gazowo-petrochemiczne, jak choćby Eni i Gunvor, nie wywiązały się z kontraktów na dostawę LNG do Pakistanu co najmniej 11 razy od 2021 r. Wymusiło to reglamentację gazu w tym kraju i przetargi na nadzwyczajne dostawy.

Jak wskazuje IEEFA, paradoksalnie więc dla biedniejszych krajów to LNG zyskał reputację niewiarygodnego i niestabilnego źródła energii, przez wzgląd na niebotyczne ceny i zakłócenia w dostawach. W pierwszych siedmiu miesiącach 2022 r. import LNG do wschodzących gospodarek Azji spadł o ponad 6 proc. w ujęciu rok do roku.

Wygasają gazowe umowy

Wywołany przez Rosję kryzys energetyczny w Europie u schyłku 2021 r. i rozlanie go na skalę globalną inwazją na Ukrainę w lutym 2022 roku zbiega się z jeszcze jednym czynnikiem, który jeszcze bardziej podkręci konkurencję na rynku gazu skroplonego.

Jak wynika z analizowanych przez zespół prof. Mariusza Ruszela, prezesa Instytutu Polityki Energetycznej, raportów Międzynarodowej Agencji Energetycznej, około 40 proc. umów na dostawy gazu drogą morską właśnie traci ważność i będzie trzeba negocjować nowe. A czas nie jest korzystny dla odbiorców.

Jak tłumaczył nam prof. Ruszel w połowie września, skutki odczujemy już w 2023 r. To kluczowy moment, bowiem właśnie teraz będą kształtować się ceny, po jakich będziemy kupować gaz przez najbliższe lata.

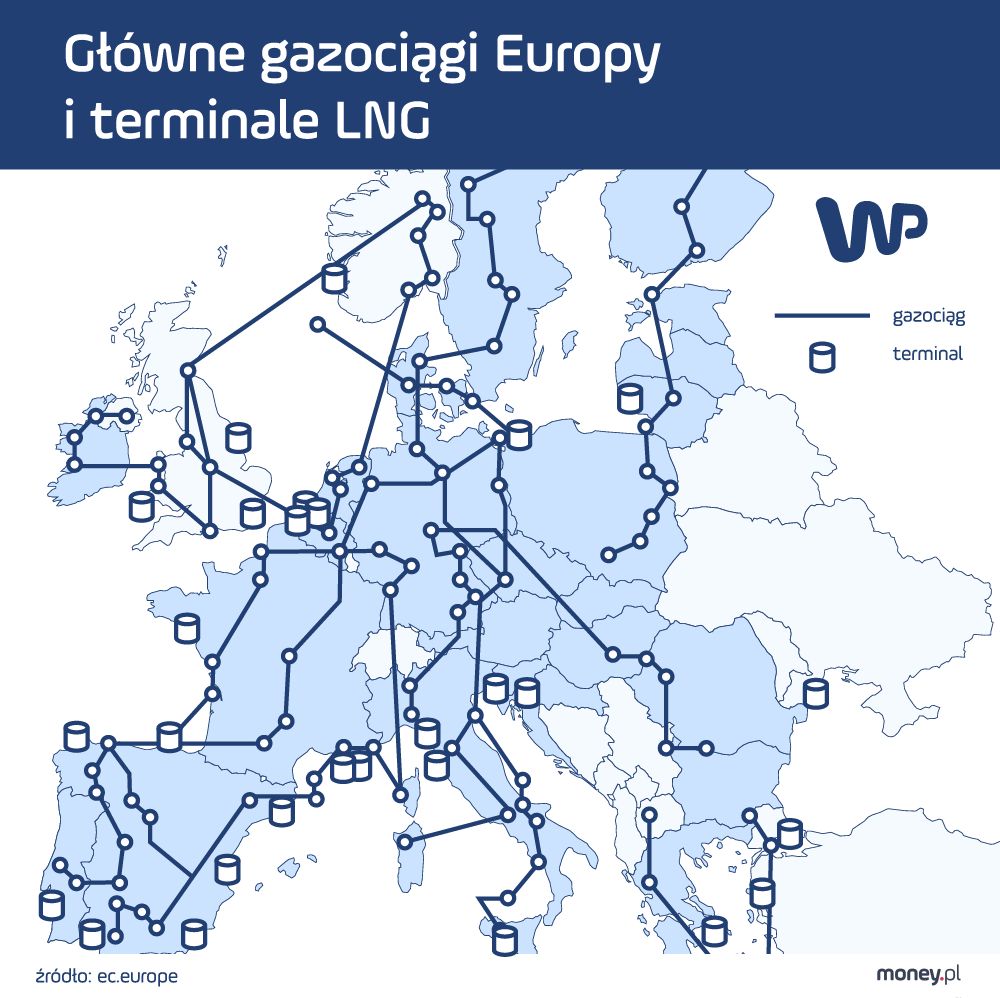

Rynek skroplonego gazu się rozwija. Wojna w Ukrainie dowiodła, że oparcie dostaw surowców na gotowej sieci rurociągowej, choć tańsze, może się okazać złudne dla bezpieczeństwa energetycznego. W Europie rurociągi stały się bowiem narzędziem szantażu. Mogą też się stać celem dywersyjnych ataków i być podatne na awarie (czy to faktyczne, czy też będące jedynie pretekstem do wstrzymania dostaw).

Dlatego też kolejne kraje rozbudowują swoją infrastrukturę pozwalającą na odbiór LNG, która pozwala elastycznie pozyskiwać surowiec od różnych dostawców. Przybywa gazoportów nie tylko w Europie. Jeszcze w 2019 r. na Starym Kontynencie mieliśmy, wg danych Gas Infrastructure Europe, 37 terminali LNG, z czego 26 znajdowało się w państwach członkowskich UE.

Ale na świecie infrastrukturę pozwalającą na jego odbiór miały aż 43 kraje. Jadnak i ta liczba już jest nieaktualna. Wystarczy wspomnieć, że Niemcy właśnie wybudowały swój pierwszy pływający terminal (tzw. FSRU), a w planach mają kolejne.

W budowie jest również polska jednostka, która ma stanąć w Zatoce Gdańskiej. Na początku ubiegłego roku swój pierwszy terminal otworzyła z kolei Chorwacja, a swoje możliwości odbioru rozbudowuje choćby Portugalia. Inwestycje w tym zakresie intensyfikuje również Rosja.

Wciąż bez wspólnego rynku

Europejskie kraje mogły wynegocjować lepsze warunki dostaw, gdyby działy wspólnie. Problem w tym, że inicjatywa wspólnego rynku gazu wciąż jest w powijakach i choć zręby powstają od co najmniej dekady, to nacjonalistyczne polityki kolejnych krajów członkowskich doprowadziły do sytuacji, w której rynek jest fragmentaryczny, a skuteczne rozprowadzenie gazu po UE jest trudne.

To na wewnętrznych kolektorach gazowych powinien opierać się europejski rynek gazu, wspólne zakupy i wspólne magazyny, o które postuluje Bruksela. Obecnie funkcjonuje to w ograniczonym zakresie. Za sprawą dyrektyw unijnych kraje UE mają wspomagać się wewnętrznie, przesyłając sobie gaz w razie potrzeby.

- Europa jako duży podmiot mogłaby negocjować kontrakty dla całej Wspólnoty. Doprowadzać gaz do granicy i rozprowadzać według potrzeb. Dzięki wspólnemu rynkowi zyskalibyśmy efekt synergii i skali. Do tego jednak potrzeba porozumień i rozbudowy infrastruktury. Przykładowo Polska ma niewielką przepustowość transgranicznych sieci. To zaledwie 10 proc. naszego zapotrzebowania - zaznacza w rozmowie z money.pl dr Janusz Steinhoff, były wicepremier i ekspert BCC ds. gospodarki i energetyki.

Jednak to nie tylko problem Polski, ale całej Europy. Jak pisaliśmy już w money.pl, większość połączeń między krajami UE wciąż jest jednokierunkowa i przystosowana do transportu gazu ze wschodu na zachód. Tymczasem największy hub LNG Europy zlokalizowany jest w Hiszpanii i to stamtąd powinien swobodnie płynąć do wschodniej Europy.

Europa jako całość byłaby klientem znacznie poważniejszym mającym możliwość negocjowania lepszych umów niż "rozgrywane" pojedynczo rywalizujące ze sobą poszczególne kraje Wspólnoty. W odpowiedzi na to, kolejne kraje będą mogły dostosować swoją infrastrukturę eksportową (taki warunek dla zbudowania gazoportu na drugim wybrzeżu stawiała choćby Kanada w negocjacjach gazowych z Niemcami).

- Oczywiście wybudowanie dodatkowej infrastruktury stopniowo będzie stabilizować ten rynek i każda informacja publikowana przez duże koncerny gazowe, jak Cheniere Energy, Exxon Mobil, Shell, że zaczynają nowe inwestycje w różnych zakątkach świata, będzie wpływać pozytywnie. To wymaga jednak czasu. Co najmniej 3 do 5 lat - konkluduje dr Zaleski.

Przemysław Ciszak, dziennikarz money.pl

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj.