Europejski Bank Centralny wydaje tygodniowo kilkanaście miliardów na skup obligacji krajów strefy euro. Polska wciąż nie przyjęła wspólnej waluty i m.in. przez to koszty zadłużenia naszego kraju są kilkunastokrotnie większe niż Niemiec. Podczas gdy rentowność europejskich obligacji jest rekordowo niska, przez ostatnie tygodnie oprocentowanie polskich papierów wzrosło o blisko jedną czwartą. Taki ruch w skali roku przekłada się na ogromne koszty. Za te pieniądze można kupić 30 dodatkowych pociągów Pendolino.

Niemieckie obligacje (tzw. bundy) są rekordowo drogie. Rentowność papierów 10-letnich spadła w czwartek do poziomu 0,17 procent. To koszt po jakim rząd naszych zachodnich sąsiadów może finansować wydatki budżetowe, czyli prawie za darmo.

- Niewykluczone, że w najbliższych tygodniach rentowności bundów spadną poniżej zera - prognozuje Mirosław Budzicki, analityk PKO BP. - Inwestorzy chcąc kupić obligacje, nie dość że nic nie zyskają, to jeszcze będą musieli do tego dopłacić - dodaje.

Wszystko przez rozpoczęty 9 marca program skupu obligacji. Europejski Bank Centralny (EBC), chcąc pobudzić wzrost gospodarczy w strefie euro, skupuje miesięcznie papiery za około 60 miliardów euro. Przez pierwszy tydzień wydał na to prawie 10 miliardów. Do września 2016 roku całkowita wartość programu QE przekroczy bilion euro, czyli około 4,5 biliona złotych. To 9-krotnie więcej niż wynosi wartość wszystkich będących w obrocie polskich obligacji.

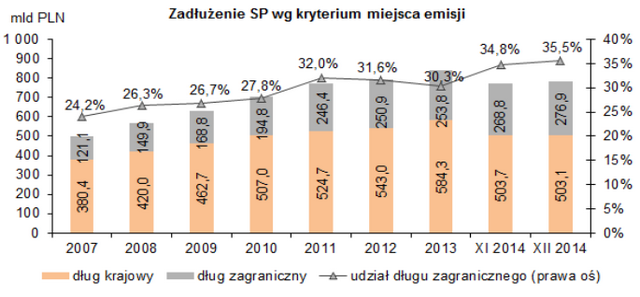

źródło: Ministerstwo finansów

Niestety my z dobrodziejstwa EBC nie skorzystamy, ponieważ skup obligacji dotyczy tylko krajów strefy euro. Od ogłoszenia decyzji o rozpoczęciu programu QE pod koniec stycznia do połowy marca rentowność obligacji 10-letnich sprzedawanych przez ministerstwo finansów wzrosła o jedną czwartą do poziomu 2,5 procent. Pożyczenie jednego złotego lub euro kosztuje nasz rząd kilkanaście razy więcej niż Niemców.

Jeszcze w styczniu rentowność krajowych papierów była o 0,5 punktu procentowego niższa. Odnosząc to do całkowitego zadłużenia w obligacjach wychodzi, że roczny koszt obsługi długu przy utrzymaniu obecnych poziomów, wzrósł w niecałe 2 miesiące o około 2,5 miliarda złotych. Za te pieniądze moglibyśmy kupić dodatkowe 30 pociągów pendolino. Teraz po polskich torach jeździ ich 20.

Polskie obligacje należą do mniej atrakcyjnych inwestycji. Wiarygodność i wypłacalność jest dużo wyżej oceniana w przypadku nie tylko Niemiec, ale i Szwajcarii, Francji i Wielkiej Brytanii. Przed nami są także kraje mające problemy finansowe i ustawiane nie tak dawno zaraz za Grecją w kolejce do bankructwa. Mowa m.in. o Portugalii, Włoszech czy Hiszpanii. Irlandia - kilka lat temu pogrążona w kryzysie finansowym, dziś pierwszy raz w historii sprzedała krótkoterminowe bony skarbowe z ujemną rentownością.

| Rentowności 10-letnich obligacji (w procentach) | |||

|---|---|---|---|

| kraj | rentowność | kraj | rentowność |

| Rosja | 13,37 | Szwecja | 0,48 |

| Grecja | 11,73 | Czechy | 0,454 |

| Turcja | 7,99 | Francja | 0,454 |

| Węgry | 3,67 | Belgia | 0,426 |

| Rumunia | 3,25 | Finlandia | 0,305 |

| Polska | 2,326 | Austria | 0,32 |

| Portugalia | 1,696 | Dania | 0,283 |

| Wielka Brytania | 1,558 | Holandia | 0,266 |

| Włochy | 1,249 | Niemcy | 0,195 |

| Hiszpania | 1,209 | Szwajcaria | -0,057 |

Mirosław Budzicki, analityk PKO BP, sugeruje, że w kolejnych miesiącach sytuacja może wyglądać lepiej i rentowności zbliżą się do poziomu 2 procent. Studzi jednak hurraoptymizm, bowiem zejście poniżej tej granicy w najbliższym czasie jest jednak mało prawdopodobne. Oznaczałoby to nowe historyczne rekordy.

Mateusz Patorski, analityk BESI Grupo Novo Banco, zwraca jednak uwagę na niesprzyjający czynnik. - Rada Polityki Pieniężnej przy okazji ostatniej obniżki stóp procentowych zapowiedziała jasno, że to koniec cyklu cięć. W dalszej perspektywie należy oczekiwać podwyżek - zauważa ekspert.

Obligacje 10-letnie jedynie w przypadku Szwajcarii mają rentowność poniżej zera. Wkrótce mogą dołączyć do nich też niemieckie czy holenderskie papiery. Dlaczego inwestorzy nie wybierają obligacji dających teoretycznie więcej zarobić (jak polskie), a są skłonni nawet dopłacać do inwestycji? Mowa przede wszystkim o inwestorach instytucjonalnych takich jak na przykład banki, które dysponują ogromnymi pieniędzmi. One przede wszystkim chcą bezpiecznie ulokować środki.

- Takie bezpieczeństwo daje EBC - komentuje Mateusz Patorski z BESI Grupo Novo Banco. - W przypadku długoterminowych papierów mają pewność, że w przypadku chęci wyjścia z inwestycji wcześniej znajdą kupującego. Nawet jeśli sytuacja na rynku będzie niesprzyjająca, można liczyć na EBC - tłumaczy analityk BESI.

Rośnie popyt na obligacje, a jednocześnie maleje podaż papierów, co jeszcze mocniej oddziałuje na spadek rentowności. - Z taką sytuacją mamy do czynienia w Niemczech. Finanse publiczne mają się tam całkiem nieźle, a w budżecie ostatnio wystąpiła nawet nadwyżka. W związku z tym rząd będzie emitował mniej obligacji - zauważa Mirosław Budzicki z PKO BP. Jak jest czegoś mało, a zapotrzebowanie duże, to siłą rzeczy cena idzie w górę. Wzrost ceny obligacji oznacza spadek ich rentowności, czyli kosztu finansowania dla państwa.

Wraz z kolejnymi zakupami EBC tendencja spadkowa będzie utrzymana, jednak minimum raczej nie przekraczalnym będzie poziom minus 0,2 procent. - Tylko do tego poziomu bank centralny skupuje obligacje - zauważa Mirosław Budzicki.

NBP może przeprowadzić własnych program QE?

Nie możemy liczyć na wsparcie ze strony EBC, ale podobny program skupu obligacji mógłby przeprowadzić NBP. Programu QE pozazdrościł bank centralny Szwecji, który w środę ogłosił możliwość zakupów papierów skarbowych na łączną kwotę 30 miliardów koron.

Oczywiście takie działania banku centralnego mogą mieć miejsce dopiero wtedy, gdy inne standardowe narzędzia polityki pieniężnej są niewystarczające, czyli na przykład stopy procentowe są zerowe.

Na obecną chwilę podstawowa stawka NBP jest na poziomie 1,5 procent, więc takie rozważania to abstrakcja. Jednak jak przekonują analitycy, w razie konieczności, byłoby to możliwe do przeprowadzenia. Wzbudziłoby to wiele kontrowersji, bowiem finansowanie budżetu przez NBP jest zabronione konstytucyjnie, ale odpowiednio ustalając zasady takiego skupu jest to realne..

Czytaj więcej w Money.pl

Z zestawienia wynika, że rentowność polskich obligacji w EUR jest tylko 0,5 pp wyższa niż niemieckich. Porównując rentowność polskich obligacji w PLN z niemieckimi w EUR należy stwierdzić, że jest ona 12 razy wyższa, ale jednocześnie stopa banku centralnego jest 30-krotnie wyższa.

1. Wzrost rentowności polskich obligacji średnio- i długoterminowych w ostatnim okresie (nastąpił powrót do poziomów z początku roku) wynika przede wszystkim z zakończenia procesu obniżek stóp przez NBP oraz wzrostu rentowności na rynku amerykańskim w efekcie wzrostu oczekiwań na normalizację polityki pieniężnej przez Fed (rozpoczęcie procesu podwyżek stóp).

2. Ocena wiarygodności kredytowej Polski jest niższa niż w przypadku tzw. rynków bazowych, ale równocześnie wyższa w stosunku do wielu krajów należących do grupy krajów rozwiniętych (np. Włochy, Hiszpania).

| Ministerstwo Finansów odpowiada na zarzuty | | | |

| --- | --- | --- | --- |

| 1. Zawarta w artykule teza, że koszt finansowania Polski jest kilkanaście razy wyższy niż Niemiec jest nieprawdziwa i niewłaściwa ze względu na nieporównywalność użytych danych: rentowności obligacji skarbowych Polski w złotych z rentownościami obligacji skarbowych Niemiec w euro. 2. W celu właściwej oceny różnicy w koszcie finansowania należy używać rentowności obligacji w tej samej walucie, a w przypadku porównywania rentowności w walutach krajowych (różnych) należy brać pod uwagę również wysokość podstawowych stóp banku centralnego. 3. Właściwe porównanie kosztu finansowania Polski i Niemiec jest następujące (przyjęto benchmark 10-letni jako najczęściej obserwowaną wielkość). Rentowność 10-letnich obligacji w Stopa banku centralnego EUR PLN Polska 0,69% 2,30% 1,50% Niemcy 0,19% 0,05% różnica 0,50% 1,45% Z zestawienia wynika, że rentowność polskich obligacji w EUR jest tylko 0,5 pp wyższa niż niemieckich. Porównując rentowność polskich obligacji w PLN z niemieckimi w EUR należy stwierdzić, że jest ona 12

razy wyższa, ale jednocześnie stopa banku centralnego jest 30 krotnie wyższa. 4. Wzrost rentowności polskich obligacji średnio- i długoterminowych w ostatnim okresie (nastąpił powrót do poziomów z początku roku) wynika przede wszystkim z zakończenia procesu obniżek stóp przez NBP oraz wzrostu rentowności na rynku amerykańskim w efekcie wzrostu oczekiwań na normalizację polityki pieniężnej przez Fed (rozpoczęcie procesu podwyżek stóp). 5. Ocena wiarygodności kredytowej Polski jest niższa niż w przypadku tzw. rynków bazowych, ale równocześnie wyższa w stosunku do wielu krajów należących do grupy krajów rozwiniętych (np. Włochy, Hiszpania). | | | |

| | Rentowność 10-letnich obligacji w | Stopa banku centralnego | |

| | EUR | PLN | |

| Polska | 0,69% | 2,30% | 1,50% |

| Niemcy | 0,19% | | 0,05% |

| różnica | 0,50% | | 1,45% |