![Plaga w Polsce. Uciekają w działalność przez progi podatkowe [OPINIA]](https://v.wpimg.pl/ZmQ0NmVhdQwwUjheeRN4GXMKbAQ_SnZPJBJ0T3lba1kpAXlbeQ4zATRCKx05Rj0fJEAvGiZGKgF-UT4EeR5rQjVZPR06CSNCNF0sCDJHOVxoBXpfNAx3D2cHfkBiXW4PfFF_XjRFP19jACgJYl4_DGIBbBA)

PIT 2016. Wpłaty na IKZE można odliczyć od dochodu. Jak to zrobić?

Oszczędności wpłacone na konto IKZE mogą w efekcie obniżyć podatek. Wystarczy uwzględnić je w zeznaniu podatkowym za poprzedni rok.

Posiadasz indywidualne konto zabezpieczenia emerytalnego, na którym w 2016 roku uzbierały się oszczędności? Możesz odliczyć poniesione wydatki od uzyskanego dochodu. Zrobisz to w ramach rocznego rozliczenia PIT.

Wpłaty na IKZE dokonane w danym roku podatkowym można odliczyć od podstawy opodatkowania, co w efekcie prowadzi do zmniejszenia podatku. Pieniądze wpłacone w 2016 roku można rozliczyć w bieżącym roku za pośrednictwem deklaracji PIT.

Limit wpłat na IKZE

Na konto oszczędnościowe można wpłacić maksymalnie kwotę odpowiadającą 1,2-krotności przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej, które jest prognozowane na dany rok kalendarzowy. Co do zasady, z każdym kolejnym rokiem limit nie może zostać obniżony względem poprzedniego. W przypadku osób małoletnich funkcjonuje jeszcze jedna granica. Suma wpłat nie może przekroczyć wysokości dochodu uzyskanego z tytułu umowy o pracę.

Jaka kwota obowiązuje dla aktualnych zeznań podatkowych? W 2016 roku limit wynosił 4 866 zł, więc maksymalnie takie odliczenie można uzyskać przy okazji rozliczenia PIT. W bieżącym roku granica uległa przesunięciu i kształtuje się na poziomie 5 115,60 zł, czyli o ponad 249 zł więcej. Ta kwota pozwoli jednak zmniejszyć podatek dopiero na początku przyszłego roku.

Odliczenie oszczędności na koncie emerytalnym

Oszczędności odliczać można od dochodu lub przychodu. Co to oznacza w praktyce? Na takie rozwiązanie mogą liczyć osoby, które rozliczają się z podatku na zasadach ogólnych według skali podatkowej (18 proc. i 32 proc.), a także podatnicy liniowi (19 proc. stawka PIT), prowadzący działalność gospodarczą. Z ulgi mogą też skorzystać przedsiębiorcy objęci ryczałtem od przychodów ewidencjonowanych.

Co ważne, odliczenie przysługuje za cały rok. Nie ma możliwości, aby osoby płacące zaliczki na podatek dochodowy już przy ustalaniu ich wysokości uwzględniły ulgę. O czym jeszcze należy pamiętać? Bez względu na to, że każdym roku podatkowym funkcjonuje limit wpłat na indywidualne konto zabezpieczenia emerytalnego, jest jeszcze jeden warunek. Jeśli wartość uiszczonej kwoty przewyższa wysokość uzyskanego dochodu, to druga suma stanowi granicę uszczuplenia.

Podstawą rozliczenia ulgi stanowią dowody wpłat. Dokumenty muszą stwierdzać poniesienie wydatku (przy tym tytuł i kwotę wpłat) i prezentować dane identyfikacyjne płatnika oraz odbiorcy. Informacja powinna też zawierać datę wniesienia oszczędności, co pozwoli ustalić prawo do ulgi w danym roku. W sytuacji, gdy pracodawca pośredniczy w przekazywaniu środków finansowych, podatnik musi dysponować umową o pracę, a także paskami płacowymi i kopią przelewu.

Roczne zeznanie podatkowe. Jak rozliczyć ulgę?

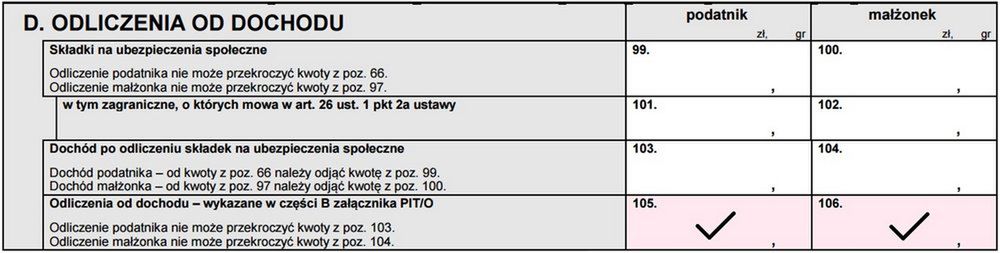

Odliczenia wpłat na IKZE należy dokonać na właściwym zeznaniu podatkowym oraz w załączniku PIT/O. Na przykład, pracownicy etatowi, zleceniobiorcy i emeryci uzupełnią pola 105 lub 106 (w przypadku wspólnego rozliczenia z małżonkiem) naformularzu PIT-37:

Przedsiębiorcy rozliczający się na zasadach ogólnych, według skali podatkowej odliczenia dokonają w poz. 159 lub 160 (dla zeznania wspólnego z małżonkiem) na deklaracji PIT-36:

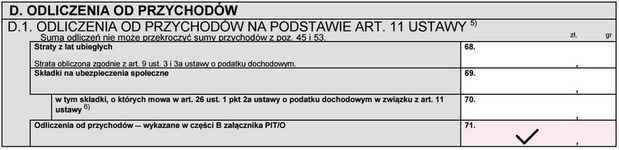

W przypadku odliczania od przychodu, podatnicy opodatkowani ryczałtem ewidencjonowanym wypełnią pole nr 71 w formularzu PIT-28:

Do każdego z powyższych formularzy podatnik musi dołączyć dodatkowo PIT/O, na którym wyszczególni kwotę odliczenia w odpowiedniej rubryce:

Podatnicy liniowi odliczenie wykażą wyłącznie na podstawowej deklaracji PIT-36L (w pozycji 26), do której nie dołączą PIT/O.

Indywidualne konto zabezpieczenia emerytalnego. Co to jest?

IKZE pozwala odkładać pieniądze na emeryturę w ramach tzw. trzeciego filara. To dodatkowy produkt, obok Indywidualnego Konta Emerytalnego (IKE), ułatwiający oszczędzanie. Opcja pojawiła się w 2012 roku i przysługuje osobom, które ukończyły 16 lat. Z jednego konta może korzystać tylko jedna osoba. Użytkownik może ustalić wysokość, a także częstotliwość wpłat (miesięcznie albo raz w roku).

Zgromadzone środki można wypłacić na wniosek oszczędzającego, który osiągnął wiek 65 lat. Istnieje jednak jeden warunek. Wpłaty musiały być dokonywane przez co najmniej 5 lat kalendarzowych. Pieniądze są też dostępne na wniosek osoby uprawnionej, w przypadku śmierci właściciela konta. Oszczędności w momencie przekazywania są opodatkowane zryczałtowaną stawką podatku - 10 proc.

Oszczędzający może też w każdej chwili zgłosić wolę otrzymania wpłaconych pieniędzy z powrotem. W tym celu złoży wniosek o zwrot środków. Musi jednak liczyć się z tym, że wcześniejsza wypłata oszczędności podlega wyższemu opodatkowaniu podatkiem dochodowym. Stawki są realizowane według skali podatkowej.