![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

"Mamy przełomowe postanowienie Sądu Okręgowego w Katowicach: złotówkowy kredyt hipoteczny został całkowicie pozbawiony WIBOR-u. Dzięki temu rata tego kredytu zmniejszy się z blisko 6,7 tys. zł do około 1,7 tys. zł" – tym pochwaliła się wczoraj w mediach społecznościowych Kancelaria Prawna Radosław Górski i Wspólnicy.

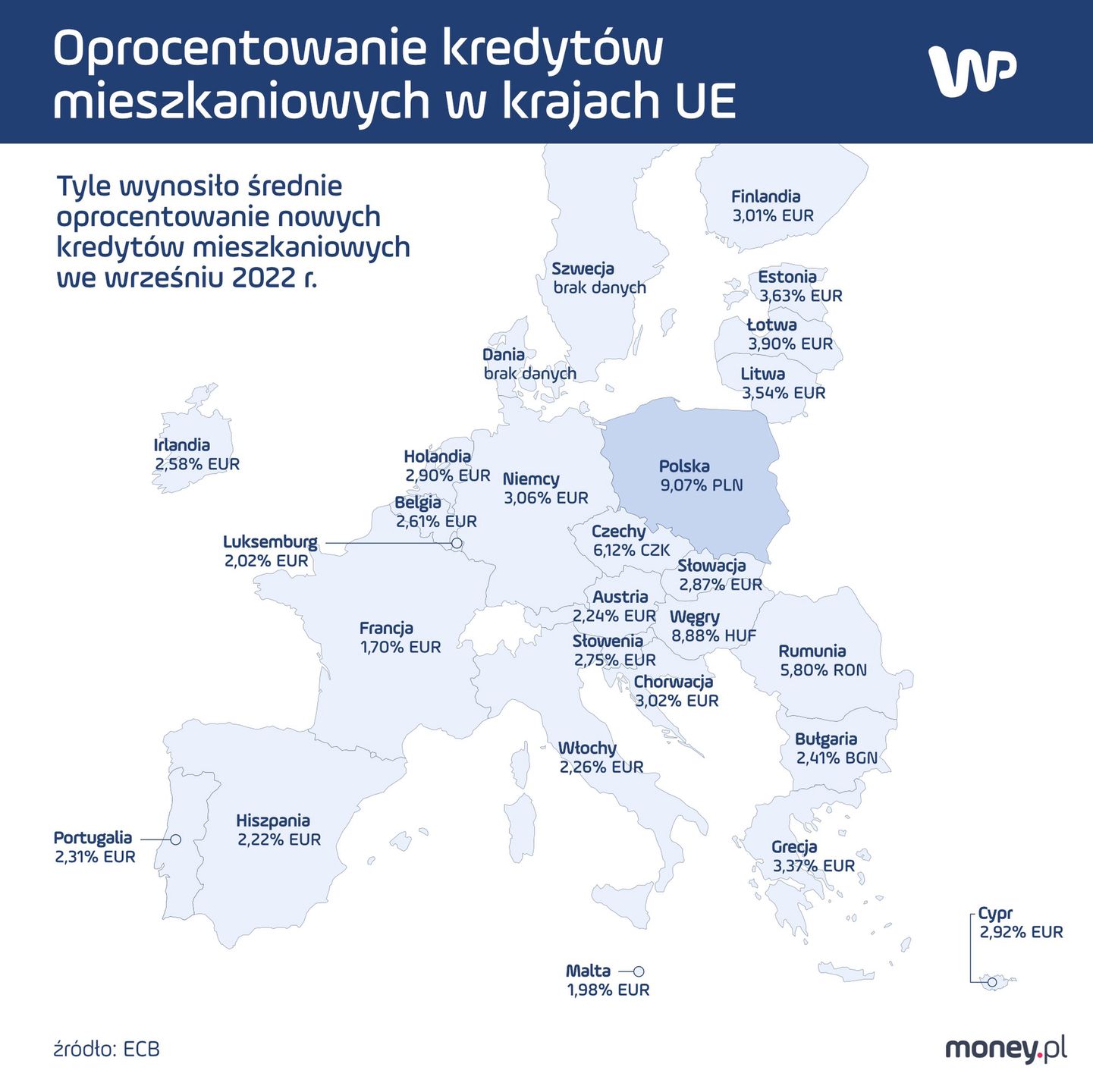

Informacja natychmiast obiegła nie tylko platformy społecznościowe, ale i media. Trudno się dziwić. W Polsce hipoteki zmiennoprocentowe są obecnie najdroższe w Unii Europejskiej (więcej na ten temat można przeczytać TUTAJ), a obrońcy frankowiczów, którzy głównie wygrywają z bankami, od dłuższego czasu prześwietlają umowy kredytowe złotówkowiczów w poszukiwaniu punktów zaczepienia.

Kredyt bez WIBOR-u

Postanowienie jest nieprawomocne. Bankowi przysługuje prawo do złożenia zażalenia. Z kolei kredytobiorca na złożenie pozwu ma dwa tygodnie i planuje to zrobić – mówi w rozmowie z money.pl radca prawny Piotr Pląska z Kancelarii Prawnej Radosław Górski i Wspólnicy.

Jak już wspominaliśmy, po tym postanowieniu sądu rata spadnie z 6,7 do 1,7 tys. zł. Skąd aż taka obniżka? Bank naliczając ratę kredytu, bierze pod uwagę dwa składniki. Pierwszym jest stała marża, w tym przypadku wynosząca 2,19 proc. Drugim jest sześciomiesięczny WIBOR – zmienny wskaźnik referencyjny, wynoszący obecnie 7,6 proc. Summa summarum oprocentowanie tego konkretnego kredytu obecnie sięga blisko 10 proc.

– Wnioskowaliśmy do sądu o udzielenie zabezpieczenia na czas trwania postępowania poprzez wyeliminowanie WIBOR-u z oprocentowania. Sąd zgodził się z naszymi argumentami. O ile sąd odwoławczy nie zmieni postanowienia, to do momentu zakończenia sprawy z powództwa kredytobiorcy rata kredytu będzie stała, kredyt będzie oprocentowany wyłącznie z uwzględnieniem marży – tłumaczy pełnomocnik powódki.

Dalsza część artykułu pod materiałem wideo

Spór banków z frankowiczami. Na to trzeba zwrócić uwagę

Chociaż kancelaria nie ujawniła informacji, o który bank chodzi, to zarówno portalowi gazeta.pl, jak i "Pulsowi Biznesu", udało się potwierdzić, że sprawa dotyczy klientki ING Banku Śląskiego. Rzecznik tego banku poinformował obie redakcje, że bank zamierza złożyć zażalenie na decyzję sądu.

O komentarz w tej sprawie zwróciliśmy się do przedstawiciela sektora bankowego.

Postanowienie zabezpieczające o niczym nie przesądza. Sądy wydają ich setki dziennie. Podkreślam, nie jest ono żadnym merytorycznym rozstrzygnięciem, lecz czasowym zabezpieczeniem na czas toczącego się postępowania – studzi emocje Tadeusz Białek, wiceprezes Związku Banków Polskich (ZBP).

Stwierdza, że nadużyciem ze strony kancelarii jest mówienie, że sąd podzielił wszystkie jej argumenty. Zaznacza, że tego nie wiemy, bo sąd odstąpił od pisemnego uzasadnienia do tego postanowienia o zabezpieczenie.

– W tej sytuacji mogę się jedynie domyślać, że sąd zabezpieczył potencjalnie za wysoką ratę, gdyby wynikiem rozstrzygnięcia było np. unieważnienie kredytu. Równie dobrze wyrok może skończyć się oddaleniem pozwu i klient będzie musiał zapłacić bankowi całą tę kwotę – czyli dopłacić różnicę – podkreśla Białek.

Jak usunąć WIBOR z kredytu?

We wniosku o zabezpieczenie kancelaria powódki wskazała dwa argumenty za usunięciem WIBOR-u. Jakie?

Po pierwsze, twierdziliśmy, że bank niedostatecznie poinformował kredytobiorcę o ryzyku zmiennej stopy procentowej. Po drugie, naszym zdaniem przed podpisaniem umowy bank powinien doręczyć klientowi regulamin dotyczący ustalania wskaźnika referencyjnego WIBOR, którego administratorem jest GPW Benchmark. W tym konkretnym przypadku z umowy nie wynika, aby bank to zrobił – odpowiada radca prawny.

Umów kredytowych, opartych na wskaźniku WIBOR, są tysiące. Obowiązują w Polsce przynajmniej od wczesnych lat 2000. Zdaniem radcy prawnego większość z nich ma zbliżone postanowienia umowne dotyczące oprocentowania. Według niego każdy przypadek należy jednak rozpatrywać indywidualnie.

– Mamy kilka możliwości działania. W tym konkretnym przypadku planujemy wnieść pozew o stwierdzenie stałego oprocentowania równego marży. Myślę, że w przypadku innych umów będzie można dochodzić również unieważnienia umowy, ale wszystko zależy od treści postanowień konkretnej umowy. Uściślając, w grze jest zarówno pełne unieważnienie umowy, jak i wyeliminowanie z umowy kredytu złotowego WIBOR, bo prowadziłoby do obniżenia oprocentowania – mówi Pląska.

Ryzykowana walka o WIBOR

Zdaniem wiceprezesa ZBP kwestionowanie licencjonowanego WIBOR-u i administrowanego zgodnie z przepisami unijnymi jest bardzo ryzykowne. Dlatego, jak mówi, z punktu widzenia kredytobiorców zastanowiłby się trzy razy nad tym, czy decydować się na ten krok.

Dni WIBOR-u i tak są policzone. Proces zmiany tego wskaźnika na WIRON potrwa dwa lata i jest pokłosiem reformy, o czym pisaliśmy informowaliśmy w money.pl w maju tego roku. Zgodnie z zapowiedziami skorzystać na tym mają kredytobiorcy.

Jak tłumaczy wiceprezes Białek, od stycznia przyszłego roku będzie następowało stopniowe wprowadzanie do ofert banków nowych produktów kredytowych, przy jednoczesnym stopniowym wycofywaniu WIBOR-u z umów kredytowych. Dodatkowo w stosunku do starych umów zostanie wydane rozporządzenie, które pozwoli na automatyczne wprowadzenie do umów nowego wskaźnika.

Banki biorą sprawy w swoje ręce

Według naszych ustaleń część banków już zaprasza klientów do podpisania aneksu zmieniającego wskaźnik referencyjny. Dlaczego?

Niektóre banki chcą ten proces przeprowadzić szybciej. Nie jest to jednak wymagane prawnie na tym etapie. Zakładam, że to może wynikać z tego, że trudniej jest utrzymywać w banku dwa portfele tego samego rodzaju kredytu opartego o różne wskaźniki referencyjne. Nie należy spodziewać się jednak masowego aneksowania umów ze strony banków – twierdzi przedstawiciel sektora bankowego.

Jedna jaskółka może i wiosny nie czyni, ale co, jeśli złotówkowicz z sukcesem przetrze sądowe szlaki, a za nim ruszy cała rzesza kredytobiorców? Z pytaniem o skalę potencjalnego problemu oraz ryzyko zagrożenia stabilności finansowej sektora bankowego zwróciliśmy się do Komisji Nadzoru Finansowego (KNF). Odpowiedzi jednak nie uzyskaliśmy. Nadzór wypowie się na temat WIBOR-u, ale "nie w tym momencie".

Karolina Wysota, dziennikarka money.pl

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj.

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.